齐心集团2024年财报:营收微增2.69%,净利润下滑18.32%

本文源自:金融界

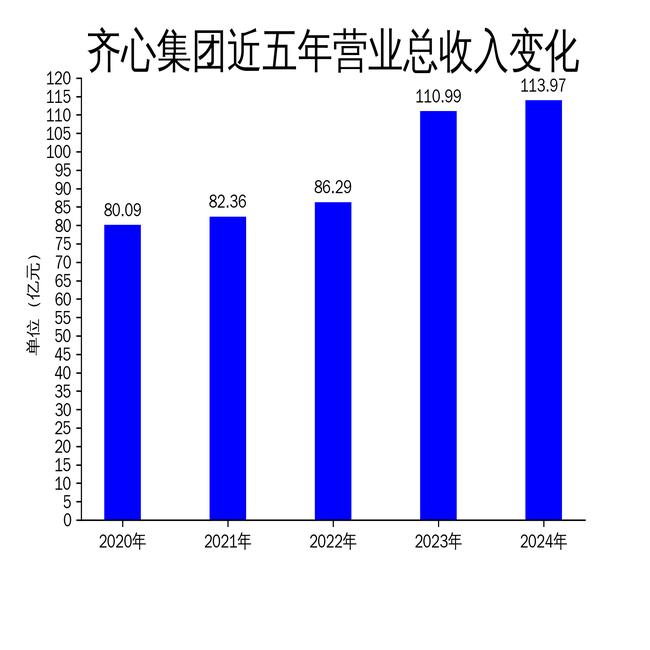

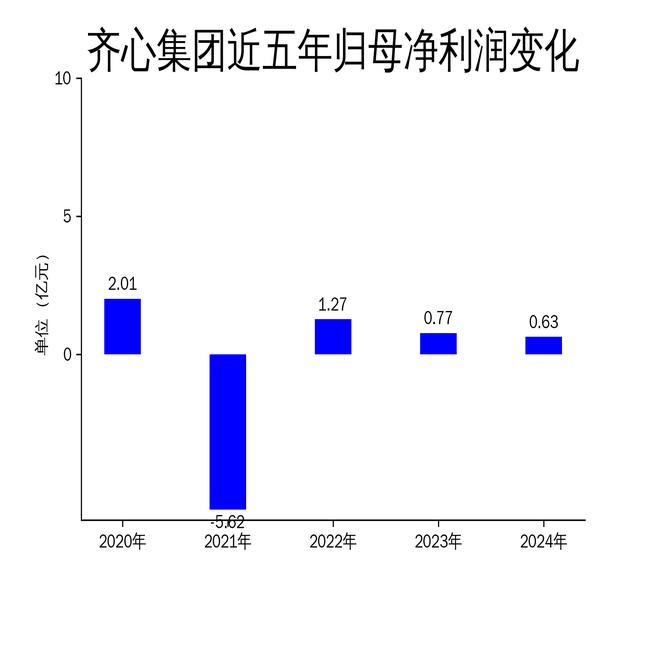

2025年4月29日,齐心集团发布了2024年年报。报告显示,公司2024年实现营业总收入113.97亿元,同比增长2.69%;归属于上市公司股东的净利润为0.63亿元,同比下降18.32%;扣除非经常性损益后的净利润为5923.78万元,同比下降21.43%。尽管营收有所增长,但净利润的下滑表明公司在成本控制和盈利能力方面面临挑战。

齐心集团主营业务为B2B办公物资集采业务,致力于成为企业级全场景运营服务商。公司通过数字化平台建设,推进自动化和AI智能化技术的应用,覆盖从采购到服务的全链条业务场景。然而,尽管在技术应用上取得了一定进展,净利润的下滑仍反映出公司在市场竞争和成本管理上的压力。

数字化平台建设:技术突破与效率提升

齐心集团在2024年持续推进数字化平台建设,特别是在AI大模型和自动化技术应用方面取得了突破性进展。报告期内,公司累计上线50+应用场景,其中主业务生产场景占比超过70%。这些技术的应用显著提升了客户服务能力和业务效率,特别是在供应链管理和数据分析方面。

公司通过数字化供应链管理,深入应用大模型和AIGC技术,覆盖了从市场分析到售后服务的全生命周期管理。这不仅提升了客户响应效率,还减少了人工工时和操作误差。此外,公司上线了智能大数据平台,实时分析业务数据,实现风险评估和预警,并提供改进措施的推荐,进一步提升了数据分析的全面化、自动化和智能化。

尽管数字化平台建设取得了一定成效,但公司在技术投入和成本控制之间的平衡仍需进一步优化。特别是在AI大模型和自动化技术的应用上,如何有效降低技术成本,提升技术应用的商业价值,是公司未来需要重点解决的问题。

集采业务:客户拓展与市场挑战

齐心集团的B2B办公物资集采业务在2024年继续聚焦央企、央管金融机构、政府、世界500强等优质大客户。报告期内,公司新增中标多个客户,覆盖能源、金融、政府、通讯、交通等多个行业。公司通过数字化采购解决方案,助力政企客户实现集采降本增效,储备的订单规模保持稳步增长。

在客户开发履约方面,公司持续挖掘民营500强集采机会,逐步构建全国性的弹性可控的交付网络,优化标准品商品池和专品产品体系。公司通过智能报价、智能上架、智能选品、智能履约、智能对账、智能库存管理和专属化运营等运营能力,深度挖掘客户订单需求,增强了客户粘性与市场竞争力。

然而,尽管公司在客户拓展和市场布局上取得了一定进展,但市场竞争的加剧和客户需求的多样化,仍对公司提出了更高的要求。如何在激烈的市场竞争中保持客户忠诚度,提升市场份额,是公司未来需要面对的挑战。

品牌新文具业务:文化IP与市场拓展

齐心集团在2024年持续推进品牌新文具业务,通过与优质IP的持续战略合作,不断推陈出新,打造文化爆品。公司通过与吾皇猫、山海经等多个优质文化IP携手,打造深受年轻人喜爱的“国潮文创”。在销售渠道布局上,公司采用线上、线下多渠道销售模式,多维度拓展产品触达终端客户的途径。

在线上渠道,公司加强自营电商的运营能力,不断开发线上分销型客户,完善全网的齐心品牌店铺群。线下则通过经销商、商超渠道和专业渠道等,深耕传统市场,稳固线下销售网络。在集采领域,公司持续发力,努力推动自有品牌在该领域内占比的提升,进一步巩固市场地位。

尽管品牌新文具业务在2024年取得了一定进展,但市场竞争的加剧和消费者需求的多样化,仍对公司提出了更高的要求。如何在激烈的市场竞争中保持品牌竞争力,提升市场份额,是公司未来需要面对的挑战。

齐心集团在2024年通过数字化平台建设和集采业务拓展,取得了一定的市场进展。然而,净利润的下滑反映出公司在成本控制和盈利能力方面仍面临挑战。未来,公司需要在技术投入与成本控制、客户拓展与市场竞争力、品牌建设与市场份额之间找到更好的平衡,以实现可持续的高质量发展。