美盈森扣非净利润大涨89.89%,包装利润为什么这么高了?

21世纪经济报道见习记者 吴佳霖 深圳报道

不想做好预制菜的大健康企业,不是好的包装公司。

2024年8月20日凌晨,美盈森发布2024年半年度报告。在公司主要工作情况一栏的第二点,美盈森写道,“报告期内,公司在继续推动蛋白粉、植物蛋白肉、预制菜、月饼等大健康产业相关产品品牌传播和市场推广工作的同时,积极推动大健康产业运营公司探索新业务。”

积极探索新业务的信心来自于稳定上升的营收和一路大涨的净利润。

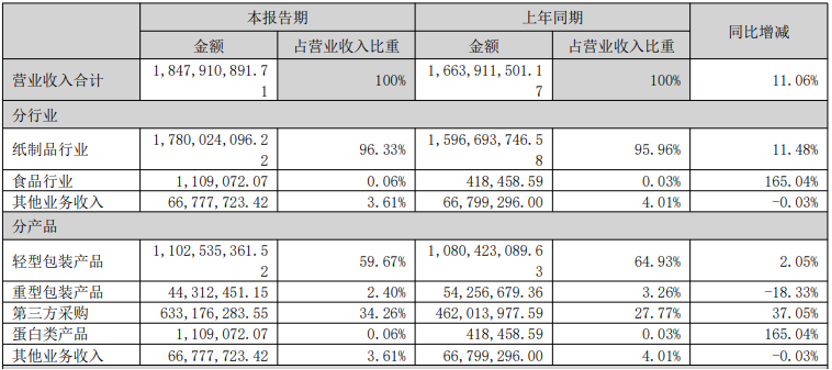

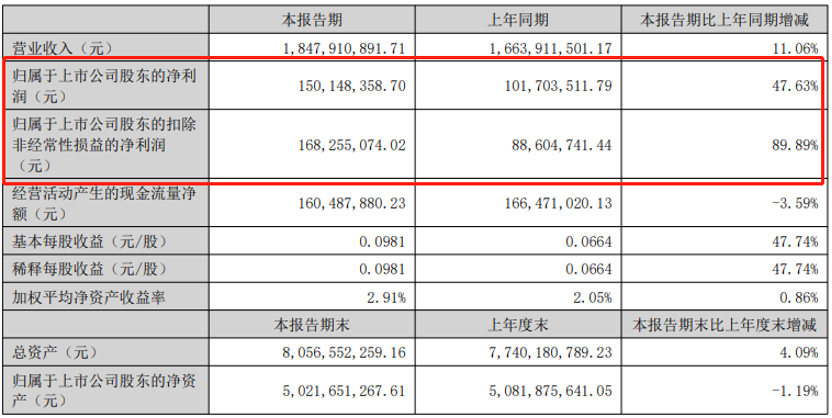

财报显示,2024年上半年,公司实现营业收入184,791.09万元,同比上升11.06%;营业成本132,462.18万元,同比上升3.00%;归属于上市公司股东的净利润15,014.84万元,同比增长47.63%;扣除非经常性损益后的归属于上市公司股东的净利润16,825.5万元,同比增长89.89%。

从单季度来看,第二季度公司实现营业收入10.06亿元,同比增长14.82%,环比增长19.47%;归母净利润8068.63万元,同比增长27.06%,环比增长16.16%;扣非净利润1.01亿元,同比增长79.74%,环比增长50.80%。总体来看,美盈森不仅整体业绩稳步增长,而且在第二季度呈现出加速增长的趋势。

虽然在不断拓宽产品线,但美盈森也将“继续加大包装主业的发展力度”。

据悉,公司报告期内的主要经营业务包括运输包装产品、精品包装产品、标签产品及电子功能材料模切产品的研发、生产与销售,并提供包装一体化深度服务。公司的主要客户覆盖消费电子、白酒、家具家居、家用电器、汽车及新能源汽车产业链、医疗用品、食品饮料、电商物流、快递速运等多个行业。

多元化、高端化的客户是美盈森的盈利来源,其也清晰地知道这一点。财报中美盈森提到其将“持续提升客户服务质量,着力挖掘现有高端客户订单潜力,同时持续拓展世界级企业客户及国内外各领域细分行业龙头企业客户”。

为高端客户提供服务的好处不少。2024年上半年,公司毛利率为28.32%,同比上升5.61个百分点;净利润率为8.28%,较上年同期上升2.06个百分点。

在2023年盈利复苏的前提下,美盈森提高销售费用,聚焦高质量客户,毛利率节节拔高,于2024年前两个季度都取得了不错的成绩。

分产品来看,轻型包装产品、第三方采购、重型包装产品2024年上半年毛利率分别为26.97%、25.28%、33.45%,数据亮眼。

对于毛利率上升的原因,除了客户端的优化,美盈森还认为是收入结构、生产制程、工艺技术的全面优化,并得到了一些租金收入和政府补助和投资性收入。

毛利率上升的同时,其研发费用有所下降。财报显示,其研发费用下降1.01%,其中职员薪酬同比降低7.98%。

2024年上半年,美盈森也进行了多项投资活动,以支持其业务的持续扩展,体现了公司“以国内基地为主体、国内国际基地相互促进”的战略导向。例如,公司在广东省东莞市桥头镇注册成立了东莞丰华智造科技有限公司,并在山东省潍坊市高密市井沟镇注册成立了山东美盈森环保科技有限公司,美盈森布局全国的野心尽展。除了国内多点开花,美盈森也在国外有所尝试。财报显示,美盈森已在全球拥有下属子公司共48家,其中境外有13家,主要分布在东南亚、南亚以及北美等地区。

截至报告期末,美盈森的资产负债率为36.88%,同比增长19.41%,显示出公司的负债水平有所上升。流动比率为1.54,速动比率为1.37,这两项指标均处于较为稳健的水平,表明公司的短期偿债能力较强。然而,公司的总债务为17.78亿元,其中短期债务占比高达98.03%,对公司的财务稳定性构成一定压力。

根据最新的财报数据,美盈森在2024年上半年的经营活动净现金流比值持续下滑,报告期内仅为1.6亿元。不过,公司依然保持了较高的现金储备,并计划通过分红等方式回馈股东。

财报显示,公司基本每股收益0.0981元/股。对此,公司拟以1531323685为基数,向全体股东每10股派发现金红利3.2元(含税)。

在股东构成方面,报告期末,美盈森的股东户数为4.41万户,高于行业平均水平;公司户均持有流通股份1.8万股;户均流通市值4.34万元,低于轻工制造行业平均水平24.24万元。

2024年中,持股比例41.43%的原董事长王海鹏离任,其股份被冻结和质押,持股比例8.95%的王治军被选举为新的董事长。据悉,王海鹏、王治军为兄弟关系。

截至20日发稿,美盈森报2.76元/股,涨幅9.96%,总股本15.31亿元,总市值42.26亿元。