张联东执掌洋河股份一年多“陪跑”高端市场 市值跌掉800亿

转自:东方财富网

白酒老三似乎又有了更大的梦想……

5月12日,洋河股份(002304.SZ)董事长张联东应邀出席某活动时,在发表《从中国品牌梦到世界品牌梦》的主旨演讲中称,“消费冲击力,在敦促我们走向世界。”

据了解,这是今年以来张联东的第二次公开场合表达,洋河要出海外寻梦的心声。两个多月前,他曾发出酒企组团出海“一起飞”的倡议。

事实上,洋河开拓海外市场的欲望,在掌门人张联东的身上,要远强于他的“前任们”。

2021年2月份,接棒洋河股份董事长一职的张联东,十分清楚海外市场的增量意味着什么?或能为他和洋河的高端化赢得些时间。在国内白酒市场的存量博弈下,力推高端化、名酒化策略的河洋,不可避免要与“茅五泸”贴身肉博。

券商研报显示,2022年“茅五泸”已占据了94%的高端白酒市场份额。一直缺乏高端市场话语权,靠中档白酒海之蓝起家的洋河,要与“茅五泸”抢食,恐怕一时半会儿难占上风。

数据显示,2022年洋河股份收入突破了300亿元,虽保住了白酒老三的名次,但高端白酒产品难起量的痛点,一直挥之不去。

其中,价格100元以上的中高档酒,贡献了近九成营收,而代表洋河迎战“茅五泸”的M9、手工班、头牌苏酒等产品的销售数据,在年报中只字未提,“陪跑”的概率较大。

反映在盈利能力上则更突出,去年挣了94亿元的洋河,也没能守住净利润排名老三的名次,反输给了营收排名第五的泸州老窖(000568.SZ),后者营收与净利润,分别为250亿元和104亿元。挣钱能力不敌老五,恰恰证明了洋河这位白酒老三的“虚胖”。

好在,二级市场早就给出了诊断结果――1000亿元的市值差,对比泸州老窖3100亿元市值,洋河股份仅为2100亿元。甚至营收、净利润与洋河尚有差距的汾酒(600809.SH),市值都高达2800亿元。

截至5月15日收盘,洋河股份报收144.49元,较2021年2月23日张联东当选董事长时200元(前复权)的股价,每股已跌掉55.51元,折合市值缩水837亿元。

这意味着,一季度增速在“茅五洋泸汾”中名列倒数第二的洋河股份,想短时间内发力海外市场,另辟蹊径,亦难治洋河缺乏高端市场话语权的“虚胖症”。

虚胖的老三

数据显示,2022年仅次茅台1200亿元和740亿元五粮液的洋河股份,突破了300亿元的营收大关,保住了白酒老三的名次,而汾酒和泸州老窖则分别以260亿和250亿元的营收紧随其后。

细化盈利能力看,老三洋河94亿元的净利润不敌净利润104亿元的泸州老窖。缺乏高端产品支撑的洋河就这样轻松的,被营收相差50亿元的泸州老窖反超,进而证实了白酒老三洋河的“虚胖症”。

反映在毛利率和二级市场股价上则更是如此,2022年洋河与泸州老窖的毛利率分别为77%和88%,相差11个百分点。

也就有了二级市场对洋河股份给不出老三应有的礼遇,山西汾酒和泸州老窖似乎更受欢迎。

截至5月15日收盘,洋河股价144.49元,市值2177亿元;泸州老窖股价215.88元,市值3178亿元;汾酒股价235.33元,市值2871亿元。与后二者的市值差距分别约为1000亿元和800亿元。

洋河股份尽管营收规模在2022年保住了白酒老三的名次,但其2100亿元的市值反而被泸州老窖和汾酒轻松超越的事实,验证了二级市场对洋河的“虚胖症”是存担忧。

再对比一下今年一季度的数据,则会发现二级市场的担忧是不无道理。

在“茅五洋汾泸”中,茅台、五粮液遥遥领先,洋河股份虽保住行业第三,但营收增速均不敌汾酒和泸州老窖,与汾酒差距已经缩小至20亿元区间。

数据显示,一季度贵州茅台以388亿元营收稳居首位,五粮液(000858.SZ)311亿元营收位列第二,洋河股份、汾酒及泸州老窖的座次争夺战加剧。

一季度,泸州老窖的营收约为76亿元,同比增长21%;净利润约为37亿元,同比增长29%;同期,汾酒营收约为127亿元,同比增加20%;净利润约为48亿元,同比增长30%。

对比之下,洋河股份的营收与净利润增速却落在了后头。一季度,洋河股份的营收约为150亿元,同比增长16%;净利润约为58亿元,同比增加16%。

需要指出的是,洋河股份在2021年才扭转营收连续两年下滑的颓势。要命的是,汾酒和泸州老窖均实现了超20%的营收增速。

照此增速下去,与汾酒、泸州老窖本就差距不大的营收水平,洋河不出两三年就有要拱手相让白酒老三的名次。今年一季度汾酒与洋河的营收差距已收窄至23亿元,去年年底的差距为40亿元。

事实上,与汾酒营收差距缩小的同时,支撑洋河全年业绩的“子弹”――合同负债也被打掉了近半,方勉强取得了一季度16%的营收增速水平。

据一季报,洋河股份的合同负债则从今年年初的137亿元降至一季度末的70亿元,释放了约67亿元的合同负债,用于支撑一季度的业绩。

同期,泸州老窖和汾河分别只释放了约8.41亿元和约27亿元的合同负债,增长成色均比洋河更足。

就在“虚胖”的洋河让二级市场存担忧的同时,迷上理财的洋河又踩上“信托雷”。

今年3月17日,洋河股份一纸公告透露,又有信托暴雷了――涉及2亿本金未收回。按计划,3月1日,上述两笔信托投资全部到期。

洋河股份表示,受托人中航信托近日发来信托计划延期公告,目前洋河投资除收到投资收益1376.3万元外,信托产品本金2亿元及在2021年12月20日之后的预期收益未收回。

此前,洋河股份2021年因信托理财计提2.5亿减值,由于对多家地产公司仍有风险敞口,至今让投资人捏了把汗。

年报显示,2022年洋河发生的委托理财额140亿元,余额为82.8亿元。其中,洋河预计存在无法收回本金的委托理财额高达2.65亿元,分别是中航信托涉及2亿元,中信信托6500万元。

洋河,你就不能让二级市场的投资者省点心么?

40亿营收被调剂至2022年

市值掉队千亿的同时,河洋股份又在财技上大显“身手”。

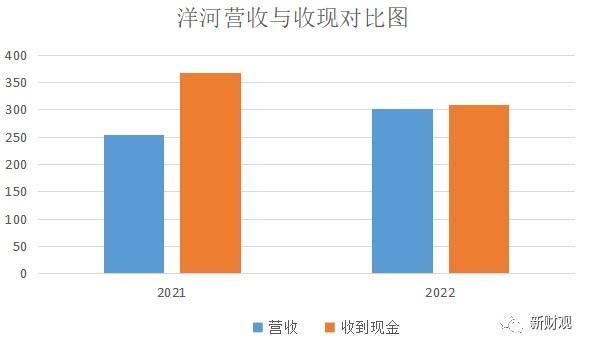

据年报,2022年洋河股份实现营业收入301亿元,同比增长18.76%,其中,白酒收入293.39亿元,占营收的比重高达97%;对应的销售商品、提供劳务收到的现金309亿元,同比减少59亿元。同期的销售量为19.5万吨,比上一年增加1.1万吨。

这一反映洋河真实销售收到现金的数据,似乎并不支持去年营收所谓两位数的增长。因为在2021年销售商品、提供劳务收到的现金也已经高达368亿元,对应当年的白酒销售量仅为18.4万吨。

由此引出了一个颇为诡异的现象:洋河股份2021年明明收到了超368亿的现金,营收却仅为254亿元,同期收到的现金远高于营收约114亿元。

“销售商品、提供劳务收到的现金是企业真金白银的收现能力的体现,正常的情况下,会高于营收但又不会太高,这种状态下产品的议价能力强应收账款少,预收账款合理。”华北某券商白酒行业分析人士解释称,“通常指一年内收到与销售相关的全部现金,也包括预收账款(合同负债)和回收之前的应收账款,但鉴于白酒行业先款后货的惯例,赊销的应收账款是不会太高的。”

数据显示,2021年洋河股份的合同负债158亿元,较上一年的88亿元,增加70亿元;同期,应收票据与应收账款6.7亿元,较上一年的6.2亿元仅增加0.5亿元。

据会计准则,销售商品、提供劳务收到的现金=当期销售商品或提供劳务的收入+(应收票据、应收账款期初余额-应收票据、应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-当期因销售退回而支付的现金+当期收回前期核销的坏账损失。

鉴于白酒行业的实际情况,上述公式中的后两项数值均较小,因此在洋河股份的营收推算中暂可忽略。那么,洋河股份2021年的营收就等于销售商品、提供劳务收到的现金剔除上述公式中前两项的影响额。

也就是说,368亿元的销售商品、提供劳务收到的现金减去70亿的合同负债增加额,再加上0.5亿元的应收账款增加额,测算出2021年洋河股份真实的营收水平约297.5亿元,比公布的254亿元营收高出43.5亿元。这意味可能有40亿级别的营收被隐藏了。

据了解,通常的隐藏业绩的手法是多计存货、预收账款(合同负债)和应付账款。

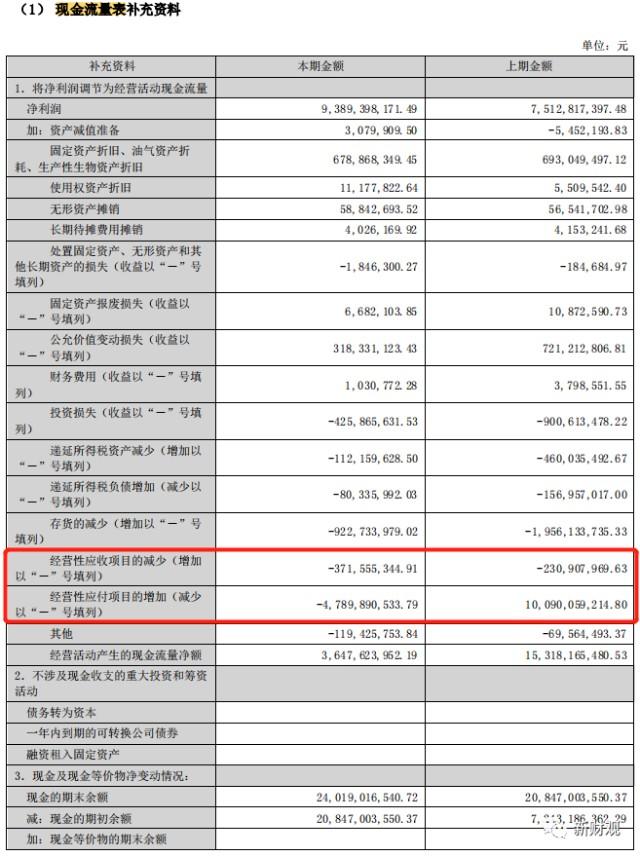

数据显示,2021年洋河股份存货168亿元,较上一年的148.5亿元,增加19.5亿元;合同负债158亿元,较上一年88亿元,增加70亿元;应付账款和其他应付账款合计增加约5亿元。三项合计增加约100亿元。

再结合2022年报附注中的现金流表补充资料,2021年经营性应付项目的增加109亿元,同期,经营性应收账款项目的减少-2.3亿元。

上述经营性应收账款项目的减少-2.3亿元加上经营性应付项目的增加109亿元,同样接近106.7亿元。接近洋河股份2021年存货、合同负债、应付账款三项合计增加约100亿元的情况。

接下对洋河股份2022年的消费税推算,则可进一步发现2021年被隐藏业绩的蛛丝马迹。

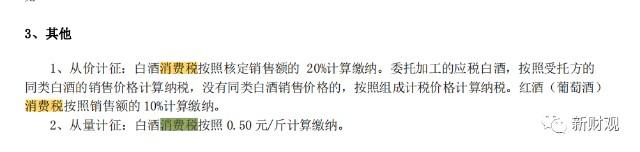

年报显示,消费税税率是按销售金额的20%,加上销售量的每斤征收0.5元。2022年洋河白酒销售量19.5万吨,白酒销售额293亿元,平均每万吨销售额为15亿元。

按上述消费税率测算,293X0.2+19.5X2000X0.5=60.55亿元。而年报显示的消费税,2022年为36亿元,收到待抵扣的消费税2022年673万元,应付税费中的消费税,2022年为2.3亿元。

即使将2022年消费税36亿+应付消费税2.3亿+税费返还0.0673亿元,三项合计仅39亿元,与按年报披露的消费税税率测算出来的60.55亿元消费税,相差约21.55亿元。

按每万吨白酒销量对应缴消费税3.1亿元和15亿元销售额计算,相差21.55亿元的消费税应对的白酒销量约7万吨,销售额则为105亿元。

最神奇的一幕就此出现了,洋河2021年存货、合同负债与应付账款的增加额约100亿元,经营性应收项目的减少与经营性应付项目的增加的合计106.7亿元,以及2022年消费税差额对应销售额105亿元,三者均较近。且明显高于2021年可能被隐藏的40亿元营收。

综合上述多组数据相互验证,洋河股份2022年293亿元的白酒营收中,或至少有40亿元来自于2021年被隐藏的营收。由此可见,2022年洋河股份营收所谓两位数的增长是存在财技操纵的可能。

“陪跑”高端化

张联东也是“生不逢时”!

他没赶上洋河最好的时候,却赶上白酒行业最难的时候――存量博弈下的马太效应。

在不到20年的时间里,洋河股份从一个年营收几亿的地区小酒企成长为今天超过300亿元的新兴名酒上市企业。

经历过高速增长奇迹后的洋河,多年停在“营收第三,市值第五”的原地。反映出在进入白酒新环境下,市场对洋河这位“虚胖”的白酒老三的成长性缺乏信心。

一年多前,张联东接棒洋河掌门人的位置,此时的他比任何一任的前任,都渴望二级市场尽早改变对洋河估值的看法。

于是,在张联东的持续高端化、名酒化策略下,在前有标兵后有追兵的日子里,洋河虽拼尽了全力,但净利润仍拼不过,比它营收还低50亿元的泸州老窖。

“在白酒行业的马太效应下,高端白酒市场已经被‘茅五泸’占据了超九成份额,留给其他一线酒企的市场空间很小了。”上述券商分析师表示,“加之白酒的特点是中档次高端向上拓展难,高端下沉却很容易。比如下沉千元区间的‘茅台1935’,仅一年就轻松突破50亿大关。”

据悉,“茅台1935”于2022年1月18日上线,被视作抢夺白酒千元价格带的新“入局者”。截至2023年1月9日,“茅台1935”已突破了50亿元销售大关。

目前,洋河的高端产品有梦之蓝M9、梦之蓝手工班、双钩的头牌苏酒,但洋河从未对外披露这些硬刚“茅五泸”的销售数据,或许是很难看,只充当了一个“陪跑”的角色。在年报中只粗略地将其归纳到价格100元以上的中高档酒。

按白酒市场档次划分惯例,100-300元为中端酒,300-500元中高端酒,500-800元为次高端酒,800元以上称之为高端酒。

而洋河“独创”100元以上的中高档酒划分,直接囊括了次高端以上分类,或意在屏蔽其在高端市场缺乏话语权的痛点,以及掩盖张联东喊了一年且建树不多,只在“陪跑”的高端化。

众所周知,在高端市场是白酒必争之地,券商研报显示,高端白酒的马太效应愈发明显,2022年“茅五泸”高端白酒收入市占率分别为57%、30%、7%,高达94%,若“茅台1935”再持续放量,留给洋河等一线酒企的份额会越来越少。

“白酒行业在2017年后步入‘挤压式’增长时代,行业集中度不断提升,马太效应明显,品牌进入存量竞争的时代,洋河品牌深度不够的缺点一直存在。”上述分析师指出,存量博弈的市场下,洋河的竞争力就明显力不从心了,缺乏高端市场话语权的洋河,二级市场自然就不会给予其头部白酒的估值待遇。

国海证券研究所一篇分析文章认为,洋河市值被低估的原因有两方面,其中一个是过去因行业原因,公司中档产品收入占比过高,导致市场向次高端升级的过程中,业绩弹性无法快速释放;洋河自身管理和组织调整也存在问题,譬如组织架构、激励制度、渠道模式和品牌序列的梳理等方面。

就在高端化进展缓慢的同时,洋河“根据地”的江苏省内市场,又面临对手今世缘抢食的压力。

数据显示,2018年以前,洋河股份的主要市场都在江苏省内,营收占比都在一半以上。但自 2019 年以后,省内销量遭到其他白酒品牌的冲击,当年下半年省外营收占比开始超过省内市场。

年报显示,2022年,洋河股份省内贡献营收136亿元,同比增长15.2%;省外市场贡献营收165亿元,同比增加22%。根据地省内销售增长明显低于省外,这主要是来自于今世缘的冲击。

2015 年今世缘江苏省内市场的营收体量不足洋河四分之一,到了2022 年,今世缘省内营收达到 73亿元,已经超过洋河省内营收的一半。

值得一提的是,今世缘的核心产品恰好是洋河发力的中高档白酒市场。2022年,今世缘300元以上的特A+类产品营收达到52亿元,同比增长25%,高出河洋中高档产品22%同比增速3个百分点。

显然,相较于茅台、五粮液甚至汾酒动辄几十年的悠久历史,洋河进入头部行列的时间还很短,想要高端化、名酒化,不仅是一个长期的“陪跑”过程,同时,还要提防今世缘对其“后院”的蚕食。这些都是张联东不可忽视的压力。