增速不及茅台?千亿巨头洋河股份回应

来源:中国基金报

“业绩以后会和股票价格一样吗?”在5月13日下午召开2023年度业绩网上说明会上,投资者询问洋河股份管理层。

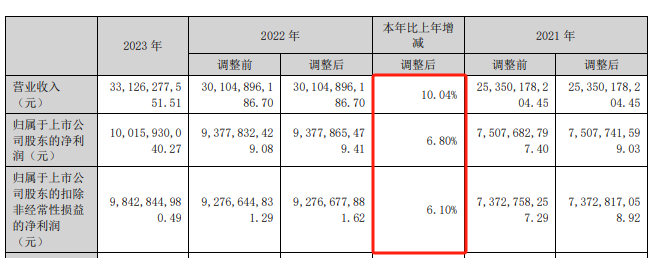

自2021年1月至今,洋河股份的股价累计跌幅超六成,截至2024年5月13日收盘总市值1435亿元。同时,洋河股份2023年归母净利润同比增长6.8%,明显落后于贵州茅台、五粮液等头部酒企的双位数增长。洋河股份董事长张联东表示:“公司主动降速转型,是为了更高质量、更可持续、更加健康发展。”

针对洋河股份的股价多年低迷,有投资者询问提振股价措施,甚至提议公司给予购酒优惠,让部分股东获得一丝温暖,但是公司管理层均未予以正面回应。

主动降速转型

投资者感到困惑:“为什么2023年公司的业绩,远不如头部酒企甚至行业平均水平?”

2023年,洋河股份营收、归母净利润、扣非后净利润,分别同比增长10.04%、6.80%、6.10%。反观贵州茅台、五粮液的上述三项财务指标,均实现双位数增长。

张联东表示,目前,白酒行业进入深度调整期,“存量竞争、结构增长、品牌集中”等趋势将持续凸显,市场竞争将愈发激烈。公司主动降速转型,是为了更高质量、更可持续、更加健康发展。

洋河股份副总裁、财务负责人尹秋明介绍,2023年下半年,公司为了控制中高端白酒的市场库存,收缩了供给量。

白酒市场呈现“强分化、弱复苏”态势已是市场共识。

业内人士分析,白酒行业的结构化增长、存量竞争格局愈发明显,市场份额加速向头部品牌、名酒企业集中,拥有较强“品牌力、产品力”的酒企,将会享受更多消费升级红利。

为此,洋河股份在2024年将从四方面开展工作,包括聚力攻坚品牌增势、销售增量、产品增质、管理增效。

不过,相比头部酒企2024年双位数营收增长目标,洋河股份2024年全年力争营收同比增长5%至10%,在2024年第一季度营收同比增长8.03%。张联东表示,洋河股份制定2024年的营收增长计划,综合考虑了宏观环境、白酒行业现状、自身发展战略等因素。

投资者支招发展重点

面对当前洋河股份的发展态势,部分投资者在会上给管理层提出多项建议。

在产品端,投资者建议洋河股份重新聚焦海之蓝的发展。该投资者指出:“海之蓝是洋河股份的基本盘,但其市场份额正被竞争对手蚕食,并且在互联网上的口碑不佳。”

洋河股份2023年年报介绍,在公司主导产品中,梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等,均为中高档酒,出厂价≥100元/500ml。

对此,洋河股份副董事长、总裁钟雨仅提及,海之蓝作为白酒行业的百元价位第一大单品,从2003年开始一直深受消费者喜爱,新版海之蓝围绕着消费者需求,主体基酒贮存3年以上。

这成为此次业绩说明会的特点,部分投资者提出众多尖锐问题,并给出了多项建议,但是洋河股份管理层均未正面回应。

在发展趋势上,投资者提出未来白酒行业的方向是年轻化、高端化、国际化,但洋河股份这几年推出很多新品,包括微分子、冰淇淋、洋河大曲经典款、洋河蓝色经典20年、手工班大师等,但都好像是“昙花一现”。

“做着做着就没结果了,包括微信视频带货,当时声势那么大送出那么多福利,后来也没有了,还有洋河会员中心董事长当时提到的改版。”上述投资者提出困惑。

对此,张联东仅回应称,投资者关注的相关产品和工作,公司都在按既定节奏有序推进。

省内“失地”如何收复?

洋河股份总部位于江苏省宿迁市,江苏省内白酒市场是其优势所在,但是2023年江苏省内营收同比增速低于省外。

有投资者提问:“准备如何收复(江苏)省内失地,会采取哪些举措?”张联东回应称,江苏省内白酒市场是公司大本营市场,公司将深化江苏市场“产品力、品牌力、渠道力”等建设来提升市占率,并从多个方面强化运作。

对比江苏省内营收同比增速低于省外市场,其经销商淘汰率也是江苏省内低于省外。

有投资者指出,洋河股份自2020年开始,省外经销商淘汰率达30%左右,江苏省内经销商淘汰率只有13%左右。公司为何省外经销商淘汰率这么高?江苏省内和省外的经销商淘汰率为什么差别这么大?

张联东表示,江苏省外经销商淘汰率相对较高,原因在于随着企业发展,部分小型经销商不能满足公司高质量增长需要主动退出,而江苏省内经销商多为陪伴公司持续增长的经销商,对公司经营理念较为认可所以淘汰率低。

2023年,洋河股份整体营收按地区划分,江苏省内营收143.93亿元,省外营收180.96亿元。张联东介绍,公司在省外营收排名前五名的省份,分别是河南、山东、江西、湖北、安徽。

多次追问股价低迷

在此次业绩说明会上,洋河股份多年股价低迷,成为投资者关注的焦点。

比如,有投资者提问“如何看待洋河股份在二级市场的表现?公司在二级市场的萎靡,是否侧面反映了存在的问题,如何应对?”

张联东表示,二级市场股价涨跌受诸多因素影响,现阶段公司估值在行业中处于相对低水平,公司管理层会把精力集中到业务上。

相较于2021年1月份洋河股份最高价258.86元/股,截至2024年5月13日收盘价为95.25元/股,累计跌幅超六成,动态市盈率5.92倍,总市值1435亿元。

为此,部分投资者甚至提议,针对长期持有一定数额股份的洋河股份股东,洋河股份能否推出购酒优惠,令其感受到一丝温暖。

部分投资者通过细数历年洋河股份对外接待调研、沟通、采访等活动,发现接待调研次数逐年减少,2019年12次、2020年8次、2021年5次、2022年4次、2023年3次。

投资者疑惑:为什么洋河股份的调研次数越来越少?洋河股份董秘陆红珍回应,公司高度重视与投资者的沟通互动,通过多种形式积极开展交流活动。

投资者转而关注洋河股份如何提振股价,增强投资者信心和落实完善质量双提升行动。张联东回应称:“如有相关事项,公司将按照监管规则及时履行信息披露义务。”