肖九郎:在后有“追兵”的时代里,洋河股份如何“虎口夺食”?

文/意见领袖专栏作家 三酉资本 肖九郎

头部酒企增量、地方龙头酒企增量,似乎他们都感受到了后疫情时代的“暖阳”。

现在每家酒企都渴望量价齐升,然而在整体需求减少的情况下,要么量价选其一,要么挤压不同区域或者不同价格带的竞品。

洋河股份现在正进入一个后有“追兵”,还不得不“虎口夺食”的时代。

这又是一个极度看重结果的时代,营业收入、净利润等主要业绩指标被行业看重、被投资者看重、被媒体看重,没有谁在乎这些数据背后究竟发生了什么。

然而过程远比结果重要,绝大部分人可以轻易看到结果,只有极少数人在隐秘的角落中发现变化。

对于白酒行业而言,就像学生的成绩一样,每个学生擅长的科目可能不一样,要想在整体成绩上得到突破,就需要保持长板优势的同时,补齐短板。

洋河股份长期以来依靠“蓝色旋风”成为头部酒企的销量王,但沉溺于历史优势往往会失去未来的先机,2023年年报中的洋河不再唯量是尊。

近几年的洋河不断筑高老酒的护城河、改变渠道的质量、提高业绩的现金含量,因为只有改革才能带来发展红利。

1

洋河65万吨老酒开始投入了吗?

从2018年升级产品梦之蓝6+(以下简称:梦6+)到2024年手工班年份系列,这6年是洋河产品结构不断升级的6年,洋河白酒产品的整体吨价翻了近一倍。

在“酒是陈的香”的全球共识中,陈年老酒储备量是各大酒企产品结构不断优化的基石。

在国际知名烈酒历史中,芝华士、麦卡伦等高端烈酒上都会以12、18等不同年份来区分产品等级。近年来,国内白酒品牌同样出现通过标注数字来区分产品等级的现象,但对真实年份的质疑却不绝于耳,真年份老酒离不开庞大的陈年老酒储备量。

根据最新公布的2023年年报测算,洋河股份半成品(主要为基酒)超过65万吨,半成品占存货的比例高达77.75%,这两项数据均高居白酒上市公司榜首的位置。

在近日举行的业绩说明会上,洋河股份党委书记、董事长张联东回应投资者关切的基酒问题时回应称,在行业里,对优级率的统计方式有两种:一种是按每一百公斤粮食产优级酒的数量,另一种是按优级酒占总产量的比例。各企业对优级酒的内控标准各有不同。按我公司分等分级的标准,优级酒的产量占总产量60%以上。

数据来源:洋河股份历年财报,图表制作:三酉资本

数据来源:洋河股份历年财报,图表制作:三酉资本近年来,洋河股份半成品周转率逐年加快,侧面反映更多陈年老酒开始加入到各系列产品中,该指标与白酒产品的销售吨价成正相关关系。

张联东在业绩说明会上表示,根据销售考核口径,2023年,占据中高档主力产品的“海天梦”系列销售占比已经超过70%,其中梦之蓝产品占公司销售比重超过30%,梦6+产品的销售体量高于水晶梦产品。

会上洋河股份总裁钟雨表示,“梦之蓝・手工班10”已全面上市。

未来梦之蓝占销售比重有望持续提高,但产品结构升级必然对原有经销体系产生冲击,近年来洋河渠道改革的量化成果就藏在历年的年度报告中。

2

洋河经销体系升级的成绩单

洋河股份的海之蓝是白酒行业百元价位的第一大单品,在此前的深度分销模式中如鱼得水,上市以来累计销量在2022年就突破一亿瓶。

但历史的车轮滚滚向前,企业的发展不进则退,怀旧是感性的情怀共鸣,发展需要理性的市场预判。

业绩说明会上,有投资者认为洋河自2020年开始,省外经销商淘汰率达到30%左右,比如,2020年省外经销商5935个,当年减少1887个,省内经销商经销商淘汰率只有13%左右。

对此,张联东认为2023年公司经销商结构全年总体保持稳定,没有明显变化,他梳理了三点:

省外经销商淘汰率相对较高的原因在于随着企业发展,部分小型经销商不满足公司高质量增长的需要,主动退出;

省内经销商多为陪伴洋河持续增长的经销商,对公司经营理念较为认可,所以淘汰率低;

经销商退出后会处理好相应的存货。

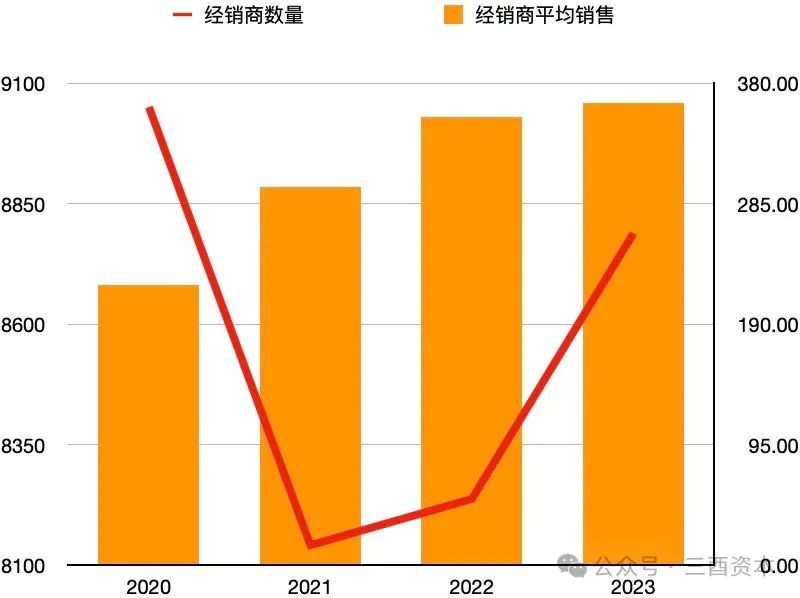

数据来源:洋河股份历年财报,图表制作:三酉资本

数据来源:洋河股份历年财报,图表制作:三酉资本近几年财报显示,洋河股份的经销商数量自2021年大幅减少达到阶段低点后便开始逐步增加,2023年经销商平均销售同比2020年大增近65%,近年来的渠道调整已经初显成效。

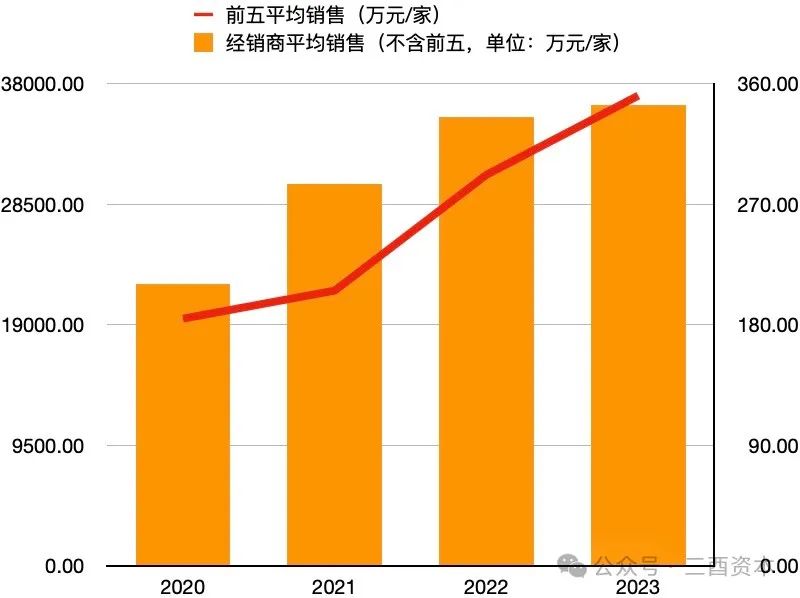

数据来源:洋河股份历年财报,图表制作:三酉资本

数据来源:洋河股份历年财报,图表制作:三酉资本从经销商规模的结构来看,排名前五位的平均销售增幅明显,2023年同比2020年大增超90%;除前五以外的经销商平均销售同期增长63%。从近年来的渠道变化来看,洋河股份的大小经销商逐步升级的趋势可能还将继续。

同时,为了激励销售团队,在业绩说明会上张联东表示,针对营销团队设置了销售奖励,根据超额完成任务幅度给予不同的奖励标准,完成率越高,奖励标准越高。

2023年年报中,洋河股份销售人员平均薪酬同比前一年增加8.81%,而销售人员销售金额同比增幅超过10%,渠道优化也使得销售效率提升显著。

代表企业收现能力的收现比与净现比数据来看,在2023年分别同比增加2.6个百分点与23个百分点。

面对过去一年的行业调整期,各大酒企普遍出现市场库存增加、经销商资金压力较大的局面,洋河股份则采取更为务实的市场策略。2023年年报显示,其白酒产品销售量同比减少近15%,副总裁、财务负责人尹秋明在业绩说明会现场解释称,由于下半年控制中高端白酒的市场库存,收缩供给量所致。

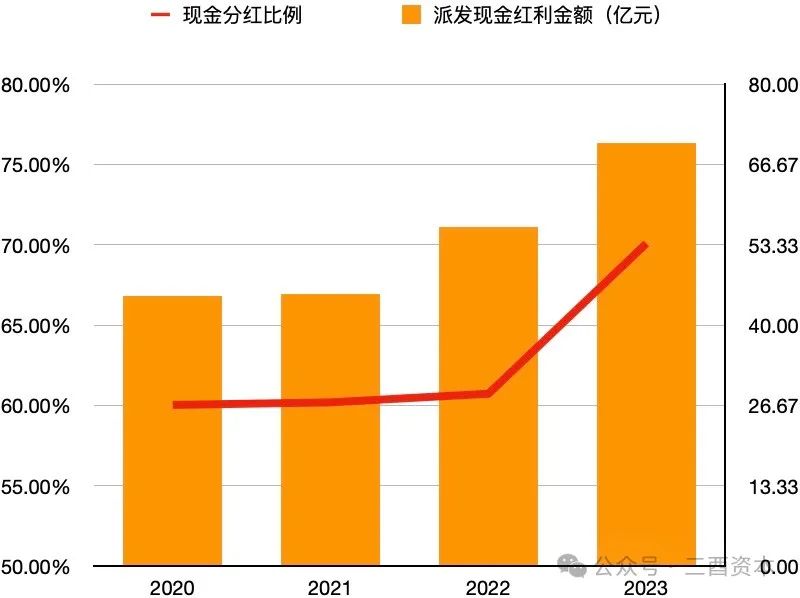

在对市场供给量做减法的同时,作为上市公司,洋河股份给股东派发的现金红利并未减少,连续两年分红金额增幅超过24%,现金分红比例更是高达70%,在白酒上市公司中,位列第一名(剔除特别派息);即使加上特别派息,也是仅次于贵州茅台,位列第二。

数据来源:洋河股份历年财报,图表制作:三酉资本

数据来源:洋河股份历年财报,图表制作:三酉资本在业绩说明会上,洋河股份董秘陆红珍表示,现金分红率较上年增加10个百分点左右,在公司现金流充裕且没有重大的资本性支出安排情况下,未来有保持并提升分红率的能力。

当名优酒企普遍逆势做增量时,洋河股份选择适当缩量以维持经销体系的生态平衡,作为头部阵营中除茅台以外少有频繁提价的酒企,洋河更愿意通过升级产品或者升级产品结构来获得发展空间。

在行业调整期中,洋河股份在老酒储备量、产品结构升级质量、经销体系质量升级、股东回报率上给出了可以量化的成绩,在消费者更注重“质价比”的共识中,洋河是一位行业的“独行者”。