白酒板块大反弹,洋河为什么掉队了?

文|读懂财经

洋河称得上中国白酒产业发展史上最大的黑马。20年前,洋河通过混改激活了市场机制;推出洋河蓝色经典,作为产品升级的抓手;并改革经销体系,提高渠道效率,最终强势突围,从一个并不突出的地方酒厂,一度成为中国白酒老三。

但现在这匹黑马正在褪色。今年白酒板块出现了大反弹,2月至今,中证白酒涨超20%。不过在这波板块上涨中,洋河却掉了队。洋河股价涨超6%,不仅远远落后中证白酒的涨幅(20%),更是在A股营收百亿规模以上的白酒公司中位列股价涨幅倒数第一。

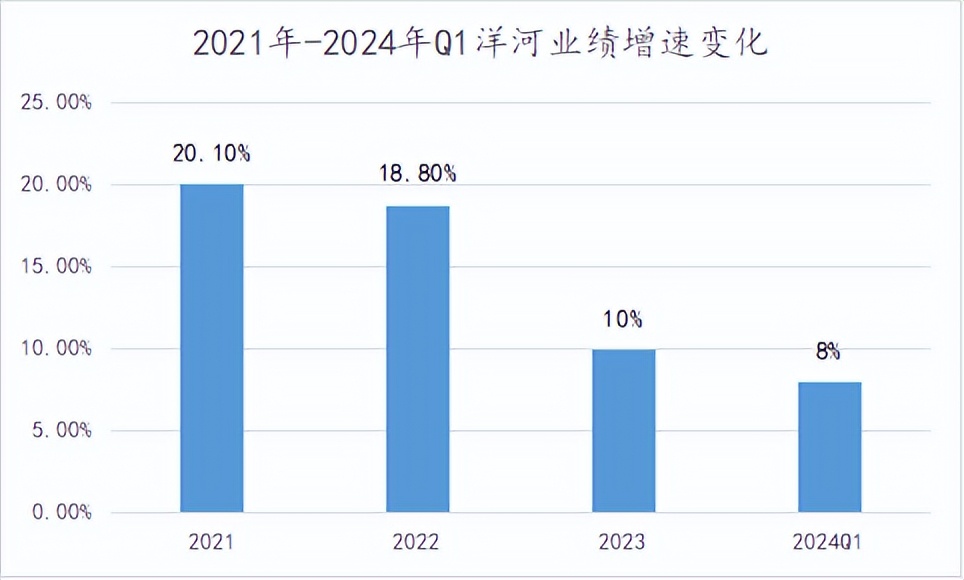

洋河掉队的原因很简单,就是失去了成长性。今年一季度,白酒行业业绩复苏明显,而洋河依旧没有挽回颓势,在白酒板块营收同比增长15.6%,而洋河营收同比只增长8%,在20家白酒上市公司中均只排在第15位。和其体量接近的泸州老窖营收同比增速则高达20.7%。

作为头部酒企,洋河为什么开始跑输行业了?本文持有以下观点:

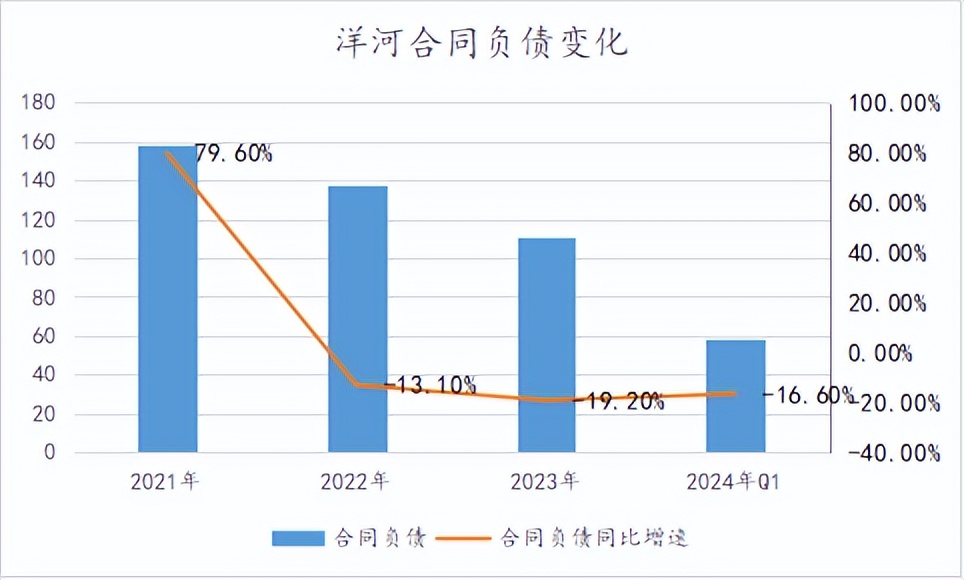

1、高投入没有换来高增长。2023年洋河销售费用同比增长28.9%,高于板块10个百分点。但远高于行业的投入却换来了跑输行业的业绩,23年洋河营收同比增速低于行业6个百分点。同时,合同负债规模递减的趋势,意味着洋河未来业绩仍将降速。

2、大本营被今世缘偷家。洋河省外跑赢了行业,但省内增速下滑明显。原因在于,今世缘在省内绑定了有实力的大经销商进行市场拓展,又恰逢洋河深度分销模式遇到瓶颈,造成了经销商动荡,今世缘趁机抢了很多洋河的省内市场。

3、洋河的目标市场越来越小。洋河的助力产品海之蓝、天之蓝系列均主要定位中端,本来就是消费下行后,受影响最大的白酒市场。近几年,超高端品牌价格下沉后进一步极大挤压了洋河所在的中端市场。

/ 01 / 激进投入没换来营收增长

板块估值回调、业绩超预期、大盘回暖等逻辑叠加下,白酒行业出现大反弹。2月至今,中证白酒涨超20%。不过在这波板块上涨中,白酒老三的有力竞争者洋河掉了队。

从2月到现在,洋河股价涨超6%,不仅远远落后中证白酒的涨幅(20%),更是在A股营收百亿规模以上的白酒公司中位列股价涨幅倒数第一。放到整个白酒板块,在A股20家白酒公司中,洋河的股价涨幅也只能排在第14位。

头部白酒中,洋河为什么掉队?看一下业绩就知道了。今年一季度,白酒行业业绩复苏趋势明显,而洋河依旧没有挽回颓势。并且垫底的业绩已是大量花投放费用的结果。

具体来看,今年一季度白酒板块营收同比增长15.6%,而洋河营收同比只增长8%,在20家白酒上市公司中均只排在第15位。和其体量接近的泸州老窖营收同比增速则高达20.7%。

和自己比,洋河也降速明显,一季度,洋河营收增速要比去年同期下滑了7个百分点,净利润增速则是下滑了10个百分点。

虽然洋河营收增速下滑的很厉害,但这已经是洋河花费巨额投放才换来的结果。2023年,洋河销售费用同比增长28.9%,高于整个白酒板块营销费用增速10个百分点。消费费用增长遥遥领先,主要是因为洋河大力投放广告,2023年洋河广告促销费为34.6亿元,同比增长43.34%。

大力投入后,不仅没有换来当期业绩的增长,往后看洋河未来几个季度的营收增长也不乐观。白酒企业的合同负债是指已收到客户货款但还没给客户发货的金额。一定程度上,合同负债可以看做酒企未来营收趋势的前瞻性指标。

洋河近几个季度,合同负债规模递减,已经从2021年158.1亿下降到2023年的111亿,说明经销商拿货意愿并不乐观,不利于洋河未来营收增速的增长。

那么,问题来了,为什么洋河的高投入换不来高增长呢?

/ 02 / 省内市场被今世缘“偷家”

洋河成长性不足主要是省内市场不给力。2019-2023年,洋河省外市场营收复合增长率为10.5%,跑赢了同期白酒板块的复合增速(8.8%)。给洋河拖后腿的还是省内市场,同期,洋河省内市场营收复合增长率仅为6.9%。

省内市场成长性不佳的核心原因是被今世缘偷家。在2018年洋河省内营收相当于3.5个今世缘,但到了2023年,洋河省内营收只相当于1.5个今世缘,两者省内营收差距也缩小到了50亿。在双方省内营收差距不断接近时,今世缘2023年省内营收同比增长27%,增速领先同期洋河省内市场的一大截(8.1%)。

今世缘能在省内持续蚕食洋河的核心是白酒增长逻辑变化后,出现了渠道优势的易主。

先简单介绍一下两者的两者的渠道体系,洋河起家靠的是深度经销模式,即经销商体系+厂家自有销售人员,其中厂商自有人员负责渠道开拓与市场推广工作,经销商负责配送、资金周转等服务。

而今世缘采用的是深度协销模式,既在某个区域内,让单一经销商成为唯一代理商,今世缘与唯一代理商合作开拓市场。简而言之,就是今世缘绑定有实力的大商进行市场拓展。

通过两种模式不难发现,洋河的深度经销模式对厂家要求高,对渠道能力要求小。而今世缘对渠道商要求能力更高。这也造成了两者截然相反的渠道特征:今世缘省内经销商数量虽然只有洋河的六分之一,但单个经销商平均创收是洋河的4倍多。

而洋河的深度分销模式,更适合白酒量价齐升的大流通时代,企业靠更强的渠道掌控力,在市场开拓中更高效。而今世缘依赖大商的深度协销,更适合价升量降的高端化时代。逻辑在于,白酒高端化后,大众市场消费受到影响,销量更依赖政商渠道,而政商渠道又要求极强的商务关系。据市场传言,如今江苏省的公务接待用酒基本都是今世缘,而这正是今世缘大商模式下,商务关系和客户资源优势的体现。

本就是今世缘的优势局,洋河省内又自乱了阵脚。由于在深度经销模式下,洋河经销商不负责市场开拓,做的事更少,其利润也更低,因此渠道窜货现象严重。洋河顺势调整了经销模式过渡至“一商为主、多商为辅”。但这也造成了经销体系巨震,其经销商数量从2018年的1万家下降至如今的8000家出头;近几年,公司的经销商更换比例达到20%-30%。洋河渠道巨震,又给今世缘提供了扩大份额的机会。

总的来说,白酒市场高速发展,竞争更依赖企业执行力时,今世缘打不过洋河。而在白酒高端化,竞争更依赖商务关系和客户资源时,今世缘的优势就很明显了。

/ 03 / 越来越小的目标市场

如果说省内市场,洋河因为渠道劣势不断被今世缘蚕食市场。那么在全国市场,洋河中端白酒的品牌定位,也使它在全国战场中处于劣势。

洋河主力产品是以海之蓝、天之蓝为代表的中端产品,其品牌露出和重点单品也是定位于600元的梦6+。而放眼整个白酒市场,中端白酒品牌的营收增速也大多跑输大盘。如今年一季度,洋河、舍得、水井坊营收同比增速为8%、4.1%、9.4%。而白酒板块营收同比增长15.6%,高端白酒茅台、泸州老窖营收同比增长20.7、18.1%。

以洋河为代表的中端白酒品牌遇到瓶颈,是因为中端白酒的市场正越来越小。中端白酒的定位决定了其主要消费群体并非高净值人群而是中产或者大众用户,在经济下行周期中,这部分人群受到的影响也最大,导致中端白酒消费受到率先挤压。

与此同时,经济下行中,高端品牌也在推出新产品做价格下沉进一步挤压了中端白酒的空间。如茅台推出的茅台1935,定价1188元/瓶,标志着茅台千元价格带的空白被填补,这也给中端品牌冲击千元带产生了负面影响。

虽然洋河所在的中端市场被挤压,但它却很难反攻高端市场。实际上,洋河早就推出梦之蓝手工版、M6+等高端产品布局。但效果并不明显,虽然洋河加大了中高端产品宣传,但反而普遍酒增速更快。2023年洋河中高档酒同比增长8.82%;普通酒同比增长20.7%。就连洋河董事长张联东也坦言,“洋河股份的业绩中包揽大头的依然是中端产品,真正的高端线没有市场话语权。”

洋河很难进军高端也不难理解。在软实力上白酒需要历史底蕴,如泸州老窖的国窖1573可以追溯到明朝万历元年。而洋河毕竟是在2003年创造出的全新品牌,缺少高端白酒所必须的底蕴。

而在硬实力上,洋河也在历史上缺少优质基酒储备,公司甚至一度因为基酒短缺向其他头部白酒品牌购买基酒。也正是因为基酒短缺,制约了洋河主推高端,导致其中端品牌形象根深蒂固。如今虽然公司基酒产能好转,但也很难扭转产品定位和用户心智,制约了其高端转型。

省内有今世缘靠渠道优势抄后路,而省外中端白酒的份额也越来越少,严重挤压了洋河的成长空间。如果洋河无法解决这两大棘手问题,其很有可能彻底告别季军争夺战。