贵州茅台股价创年内新低,五粮液、泸州老窖、洋河股份被降级!这些白酒上市公司业绩预亏

贵州茅台及白酒上市公司的股价神话,今年一破再破。

继6月股价创年内新低(最低跌至1414.01元/股)以来,7月底,贵州茅台的股价跌破1400元关口,7月30日最低跌至1361.3元/股,再创年内新低。

01

近日,瑞银证券下调了贵州茅台、五粮液、泸州老窖及洋河股份的评级,从买入调整为“中性”。

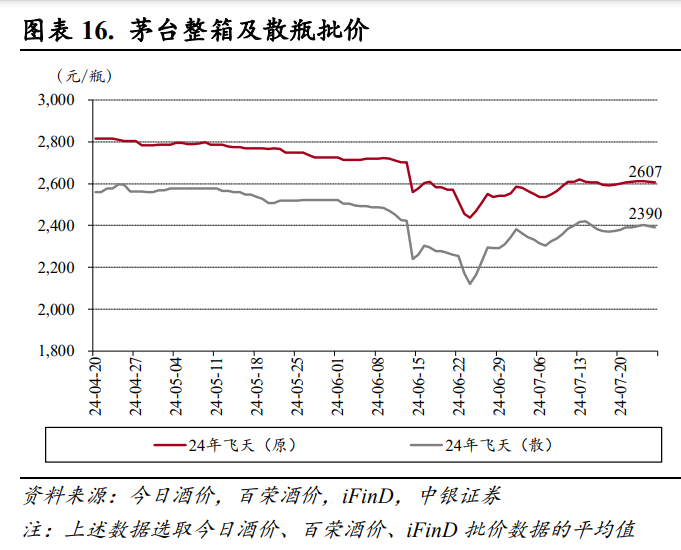

据瑞银证券预判:

白酒企业的平均每股收益复合年增长率,将从2020―2023年的19%,降至2023―2025年的8%左右;

2024―2025年超高端白酒企业的零售价将面临更大压力,如行业龙头不能控制供应,预计2025年底,茅台及五粮液的批发价可能较当天价格下跌50%和17%,直到2026年企稳。

图片来源|中银证券(特此感谢)

图片来源|中银证券(特此感谢)这个判断应该说比较悲观。

五粮液、泸州老窖、洋河股份、不同机构及投资者对此也进行了反驳。

酒企方面,五粮液回应目前消费整体是弱复苏,但五粮液的批发价表现较好,公司的经营策略是控量挺价。

泸州老窖更是直言,瑞银证券的判断仅是一家之言。

一些投资机构及投资者也声称白酒板块估值已经跌到了历史平均估值之下,不仅不应该悲观,反而是“抄底”的机会。

02

相比高端白酒企业,中低端白酒企业的压力更大。

近期,数家白酒上市公司发布了2024上半年业绩预告,情况似乎并不乐观。

目前,酒鬼酒、金种子酒、皇台酒业、岩石股份等相继发布半年业绩预告。其中,金种子酒等3家酒企扭亏为盈,3家酒企业绩大幅预降,甚至预亏。

扭亏为盈的首先是顺鑫农业。

2023上半年,其归母净利润为亏损8097.26 万元,今年上半年预告盈利3.3亿元―4.8亿元。

相比其他白酒企业,顺鑫农业不是那么“纯粹”,其白酒产品的收入占比在7成左右,还有3成来源于猪肉业务。

今年上半年,顺鑫农业能大幅扭亏为盈,除了稳定白酒业务外,重要的是猪肉业务较去年同期减亏。

去年其亏损主要就来自于猪肉业务,全年其猪肉业务的主营利润为-1.427亿元。以及剥离了房地产业务,北京顺鑫佳宇房地产开发有限公司已不再纳入公司合并报表范围。

因此,顺鑫农业的白酒业务成色到底如何,还有待其半年报披露详情。

其次是海南椰岛,看似扭亏似乎又没有太好。

去年同期归属于上市公司股东的净利润为-5205.15 万元,今年上半年预计实现归属于上市公司股东的净利润为400万元;但扣非净利润仍然亏损490万元。

海南椰岛的酒类营收占比约为64%左右(主营产品为椰岛鹿龟酒),饮料类营收占比约为25%。

上半年,其归母净利润扭亏为盈主要得益于酒类产品升级、新品推出及销售改善,以及降本增效。

还有一笔非常规收入:“公司收到诉讼判决赔偿款确认营业外收入”,或许这就是扣非净利润仍然亏损490万的原因。如果真如此,只能说业绩改善很有限,还有待半年报披露详情。

再次是金种子酒,预计2024年半年度实现归属于母公司所有者的净利润为1000万元到1500万元,扣非净利润为300万元到450万元;去年同期为净亏3781.47万元,扣非净利润为-4262.02万元。

金种子酒约为7成收入来自酒类,3成来自医药类。据披露,今年上半年业绩改善主要来自于白酒销售及降本增效。

目前从披露的公告来看,3家扭亏为盈的酒企中,或许仅金种子酒1家真的是通过白酒业务的明显改善,来改变公司净利润。

03

另外3家业绩预告大幅下滑的酒企,则是怎一个“惨”字了得。

酒鬼酒是一家纯粹的酒企,2023年来自酒类销售的收入占比99.68%。此前也是资本的宠儿,尤其是2020年其股价涨幅超3.7倍。2020―2022年,其营收和净利润的同比涨幅均保持在两位数。

2023年酒鬼酒还是显现疲态,全年营收同比下滑30%,归母净利润同比减少约48%。今年一季度归母净利润更是同比减少约76%!

因此,今年上半年其业绩预告,归母净利润约为1.1亿元―1.3亿元,同比下降69.19%―73.93%,并不让人感到意外。

酒鬼酒分析业绩下滑的原因有两点很扎心:

一是,“当前白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,”;

二是,次高端以上产品的消费需求有待恢复,而期内公司次高端及大众价格带产品占比较高,导致公司整体销售毛利率下降。

皇台酒业和岩石股份两个“难兄难弟”,也是白酒业务占比94%以上的酒企,上半年分别预亏300万元―500万元和预亏5500万元―8250万。尤其是岩石股份还是首亏。

两家公司提到亏损的愿意,第一点都与酒鬼酒的分析相似:大环境及行业调整,业内竞争加剧。

第二点是两家采取了不同的手段应对,但结果却相似。

皇台酒业是加大了营销,增加了费用,但未能改善业绩,亏损。

岩石股份是减少了营销,以及去年有各类政府补助合计1674.41万元,今年没收到,结果亏损。

当然,大环境和行业不太好,并不是所有酒企业绩都不好。

近期,水井坊发布了白酒上市公司的首份半年报。上半年,其实现营收17.19亿元,同比增长12.57%;净利润达到2.42亿元,同比增长19.55%。

有意思的是,瑞银证券对水井坊和山西汾酒给出了“卖出”评级,理由是估值偏高。

值得注意的是,上半年,水井坊高档、中档产品收入分别为15.17、0.97 亿元,同比增长6.13%和12.78%;其中,第二季度,其高档产品收入为7.2亿元,同比增长14.71,但中档产品营收0.23亿元,同比大幅下滑43.62%。

总的来看,白酒行业依然处于去库存周期,马太效应更加显现,产业向优势产区、企业及品牌集中的趋势更加凸显,次高端产品及中小品牌酒企的生存空间或将进一步受到挤压。