ST亚联2024年扭亏为盈,智慧专网与生物纤维素基材成亮点,农牧业务大幅下滑

本文源自:金融界

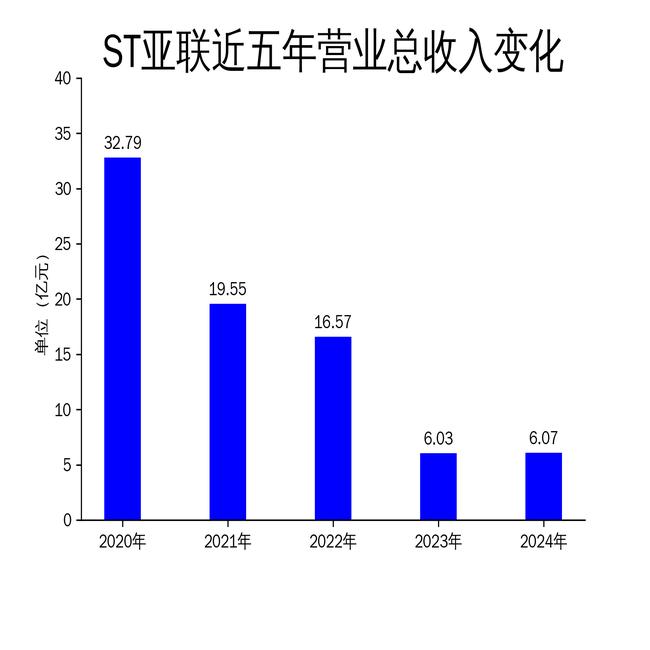

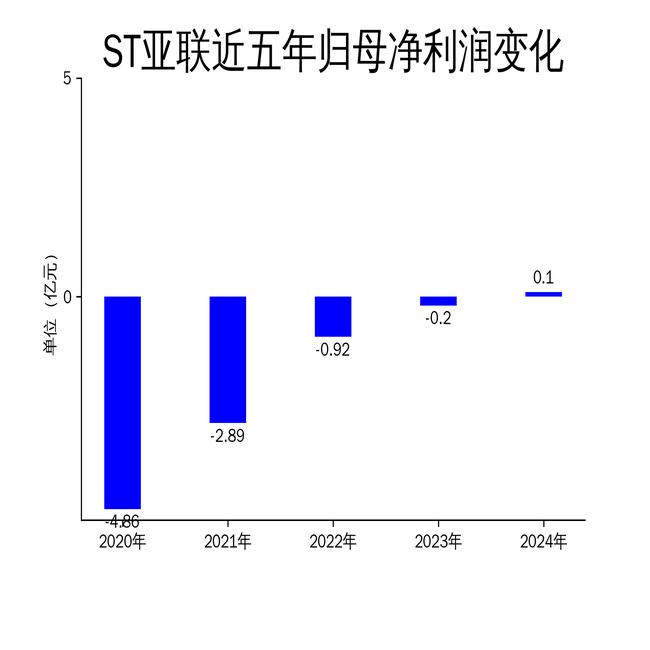

5月3日,ST亚联发布2024年年报,公司实现营业总收入6.07亿元,同比增长0.65%;归属于上市公司股东净利润995.55万元,同比增长149.76%;扣非净利润539.42万元,同比增长118.97%。尽管公司整体实现扭亏为盈,但农牧业务收入大幅下滑38.80%,成为财报中的一大隐忧。

智慧专网业务:收入微降,市场拓展仍需加强

ST亚联的智慧专网业务主要包括智慧电网和智慧交通两大领域。2024年,公司在该领域实现主营业务收入4.92亿元,同比下降1.45%。智慧电网方面,公司为国家电网、南方电网及下辖各省市电力公司提供通信信息技术解决方案,累计签订销售合同约3.48亿元,中标国家电网集中采购项目金额约7,350万元。智慧交通领域,公司累计签订销售合同约2.78亿元,控股子公司南京凌云中标多个重要项目,市场占有率稳步提升。

尽管公司在智慧专网领域取得了一定成绩,但收入微降表明市场拓展仍需加强。特别是在智慧电网领域,虽然中标金额可观,但整体收入增长乏力,反映出公司在市场竞争中的压力。未来,公司需进一步优化产品结构,提升市场竞争力。

生物纤维素基材业务:收入暴增,成为新增长点

生物纤维素基材业务是ST亚联2024年的一大亮点。报告期内,公司在该领域实现主营业务收入4,522.39万元,同比增长4,042.77%。公司通过优化成本结构、提高产品附加值,成功拓展市场,客户数量显著增加。2024年10月,生物纤维素基材领域孙公司联美图新工厂投入使用,进一步提升了产品质量和市场竞争力。

生物纤维素基材业务的快速增长,得益于公司在技术创新和市场拓展方面的持续投入。新工厂的投产不仅提升了生产能力,还加速了研发成果的转化,为公司在该领域的长期发展奠定了坚实基础。未来,随着市场需求的进一步释放,生物纤维素基材业务有望成为公司的重要利润增长点。

农牧业务:收入大幅下滑,面临严峻挑战

农牧业务是ST亚联2024年财报中的一大隐忧。报告期内,公司在该领域实现主营业务收入6,191.64万元,同比下降38.80%。受国内粮食价格高位回落、供应宽松、下游需求增长缓慢等多重因素影响,公司农牧业务面临严峻挑战。

尽管公司通过动态调整采购策略、精细化库存管理及降本增效措施,实现了经营平稳过渡,但收入大幅下滑仍反映出该业务的脆弱性。未来,公司需进一步优化资源配置,加强与客户间的战略合作,以应对市场波动带来的风险。

总体来看,ST亚联在2024年实现了扭亏为盈,智慧专网和生物纤维素基材业务成为公司的主要增长动力。然而,农牧业务的大幅下滑也为公司未来发展带来了不确定性。公司需在保持现有业务优势的同时,积极应对市场挑战,确保长期稳定发展。