【中航新材料】久立特材(002318)2024H1点评:海外布局成效显现,复合管业务大放异彩

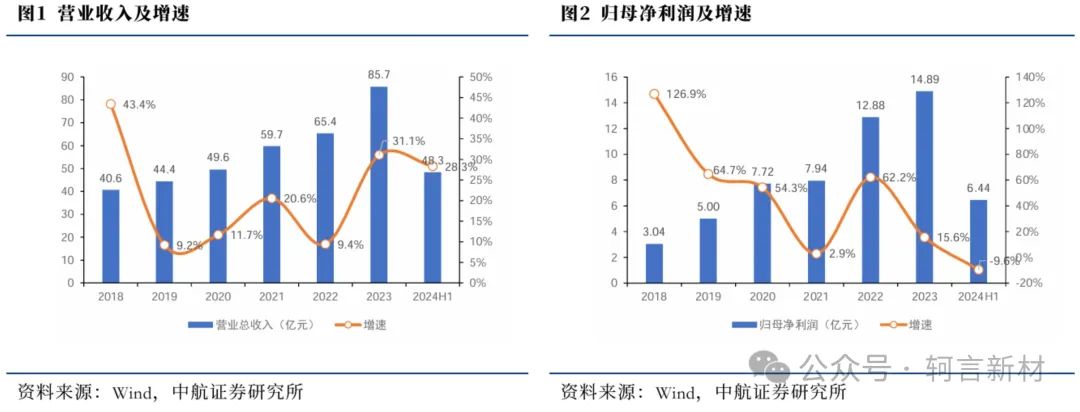

2024H1公司实现营业收入48.3亿元(同比+28.3%),实现归母净利润6.44亿元(同比-9.6%),扣非后归母净利润为6.53亿元(同比+34.0%),对应基本EPS为0.67元。其中,公司Q2实现营收24.4亿元(同比+17.1%,环比+2.2%),归母净利润3.16亿元(同比-34.1%,环比-3.7%),单季度基本EPS为0.32元。

复合管业务大放异彩:尽管传统不锈钢管行业面临市场竞争激烈、产品同质化严重等挑战,公司在高端不锈钢管材领域展现出前瞻性的战略眼光,积极布局新兴市场,捕捉行业未来发展的先机,上半年应用于高端装备制造及新材料领域的产品收入达10.57亿元,占公司营业收入比重约为22%,实现同比40%的增长。2024H1公司营收增长稳健,1)分行业来看,油气化工/ 电力设备/ 其他机械/ 其他行业分别实现营收30.0/ 6.45/ 6.01/ 5.88亿元,分别同比增长39.3%/ 18.6%/ 6.0%/ 17.0%,油气化工行业营收增长较多,主要系公司积极开拓和布局国内外石化天然气的中高端产品市场所致;2)分产品来看,无缝管/ 焊接管/ 复合管/ 管件/ 合金材料分别实现营收20.8/ 10.7/ 6.42/ 3.88/ 3.45亿元,分别同比+20.9%/ -16.0%/ +5335%/ +37.9%/ +177%。①无缝管业务高端化进程持续推进,产量持续爬坡,共同助推营收同比增长;②焊接管营收同比下降,推测主要系竞争压力导致产品均价承压;③复合管营收快速增长至6.42亿元,毛利由负转正,主要系公司数十年深耕和培育复合管市场取得阶段性成果,且上年收购的久立欧洲新增业绩所致;④管件营收同比上升37.9%,主要系公司预制件业务取得新突破以及部分高附加值产品于境外市场实现销售所致;⑤合金材料营收同比上升177%,主要系合金公司总体产量提高,通过内部挖潜降本以及布局中高端市场,开拓境内外新市场所致;3)分地区来看,境内和境外营收分别同比增长15.8%/ 61.3%,境外营收同比增长较多,主要系公司(含久立欧洲公司)积极开拓各产品领域的境外市场;

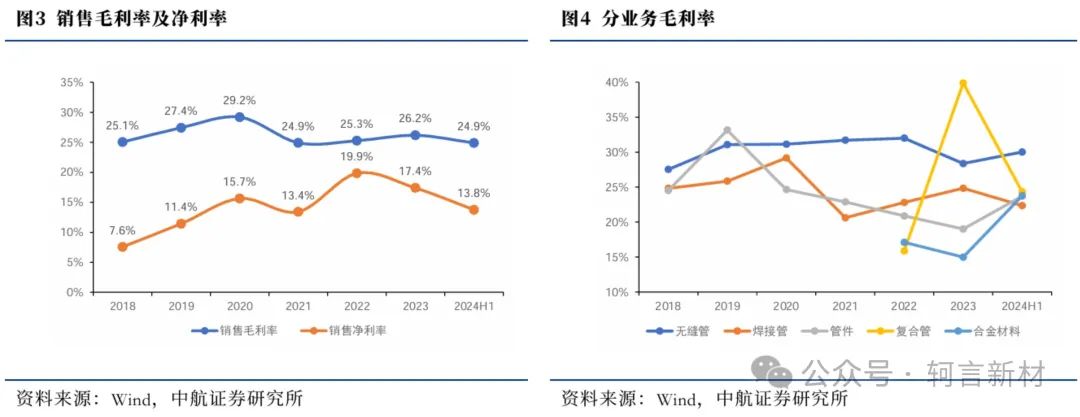

产品结构调整致盈利短期波动:2024H1公司毛利率/净利率分别为24.9%/ 13.8%,分别同比+1.99pcts/ -5.18pcts,净利率同比下降出现背离,主要由于上年同期处置永兴材料部分股权产生的投资收益使得净利润基数较高。分产品盈利性来看,①2024H1无缝管毛利率为30.0%(同比+1.15pcts),主要由于产品高端化进程持续推进;②焊接管毛利率为22.4%(同比-1.23pcts),主要由于市场竞争加剧导致产品均价承压;③复合管毛利率由负转正至24.3%(同比+29.7pcts),主要由于收购久立欧洲后复合管产品产销量随着油气行业的旺盛需求而大幅攀升;④合金材料毛利率为23.8%(同比+18.6pcts),主要得益于海外市场拓展成效显现,带动产品产销量提升。2024Q2公司毛利率/净利率分别为22.9%/13.1%,分别环比-4.15%pcts/ -1.39pcts,毛利率环比下降主要由于焊接管业务盈利性受市场竞争加剧影响而有所承压,净利率环比降幅较小主要系销售费用率环比减少1.48pcts至2.87%;

核电&油气用管产能进一步扩张:国务院常务会议于8月19日决定核准江苏徐圩一期工程等5个核电项目,其中包含11台核电机组,数量创历史新高。据公司2024年6月公告,为顺应行业发展、把握客户需求,公司拟投资3.76亿元建设“年产20000吨核能及油气用高性能管材项目”,项目建成投产后将加强公司市场竞争力和综合实力。未来核电装机量的稳步增长以及国产化替代趋势将大力拉动核电设备零部件的需求,公司相关业务有望随核电行业的加速发展而步入新一轮景气周期;

产品高端化持续推进:公司2024年经营目标为实现工业用成品钢管(含无缝管、焊接管、复合管、合金管及特殊管道)总销量约18.29万吨,管件销量约0.96万吨。目前公司具备年产20万吨成品管材(含不锈钢管、复合管和部分特殊碳钢管)、1.5万吨管件及2.6万吨合金材料的产能。项目进展方面,截至2024H1,“年产5000吨特种合金管道预制件及管维服务项目”和“预制管建设项目”进度均已达100%,“特冶二期项目”进度已达90%,“高精度超长管项目”进度已达65%,公司整体业务盈利性有望随产品高端化进程而逐步提升;

投资建议

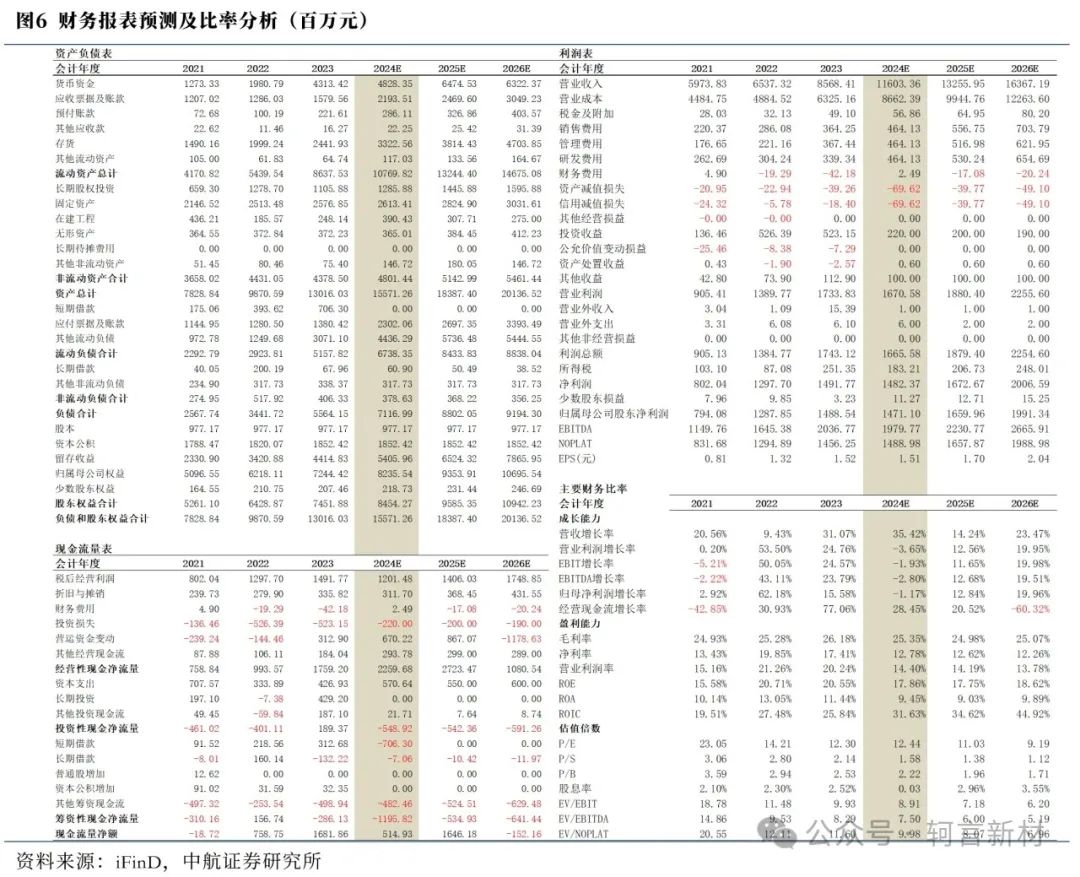

公司作为国内高端不锈钢管龙头,市占率多年稳居行业第一,随着产品在油气、核电、航空航天等景气领域的积极延伸,高端化进程和产能逐步投放将共同助力未来业绩释放。我们预计公司2024-2026年实现营业收入分别为116/ 133/ 164亿元,同比增长35.4%/ 14.2%/ 23.5%,实现归母净利润分别为14.7/ 16.6/ 19.9亿元,同比-1.2%/ +12.8%/ +20.0%,对应PE 12.4X/ 11.0X/ 9.2X。维持“买入”评级。

风险提示:产品价格大幅波动、募投项目进程不及预期、终端需求不及预期等。

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

证券研究报告名称:久立特材(002318)2024H1点评:海外布局成效显现,复合管业务大放异彩

对外发布时间:2024年9月6日