【中航新材料】久立特材(002318)2024年报点评:转型战略积极推进,业务拓展成效显著

(来源:中航证券研究)

业绩概要

2024年公司实现营业收入109.18亿元(同比+27.42%),归母净利润14.90亿元(同比+0.12%),扣非后归母净利润为15.21亿元(同比+24.63%),对应EPS为1.55元。公司拟向全体股东每10股派发现金红利9.7元(股息率为3.97%),公司2024年度现金分红和股份回购总额为13.03亿元,占当年归母净利润的比例为87.44%。

投资要点

业务拓展成效显著:2024年公司坚定不移地推进“高端化、智能化、国际化”三大转型战略,积极开拓和布局国内外中高端产品市场,公司高附加值、高技术含量的产品收入约为24亿元,占营业收入的比重约为22%,实现同比25%的增长。1)分地区,2024年公司实现境内/境外营收62.46/ 46.72亿元(同比+11.08%/ +58.64%),境外业务营收快速增长主要得益于EBK公司业务拓展成效显著。2)分行业,油气化工/ 电力设备分别实现营收69.17/ 14.19亿元,分别同比增长41.29%/ 22.28%,油气化工行业营收增长较多,主要系行业整体维持较高景气度,同时公司积极开拓和布局国内外中高端产品市场。3)分产品,无缝管/ 焊接管/ 复合管/ 管件/ 合金材料分别实现营收42.84/ 19.45/ 23.14/ 7.84/ 6.24亿元,分别同比+6.50%/ -15.15%/ +599.80%/ +39.55%/ +59.94%,①无缝管产品高端化持续推进,产品均价同比上升6.9%至7.00万元/吨,带动产品毛利率同比提升5.0pcts至33.3%;②焊接管营收同比下降主要系竞争压力导致产品均价同比下降13.4%至3.05万元/吨;③复合管营收快速增长至23.14亿元,实现销量28,720吨(同比+247.24%),产品均价同比上升101.5%至8.06万元/吨,主要系公司数十年深耕和培育复合管市场取得阶段性成果,境内外高附加值复合管业务增量明显,但业务毛利率同比下降14.4pcts至25.5%推测系前一年代工业务占比较大使得毛利率基数较高;④管件营收同比上升39.55%,主要系管件新项目产能达产,公司积极开拓境外中高端管件市场,部分高附加值产品实现销售所致;⑤合金材料营收同比上升59.94%,主要系合金公司二期等项目投产后产能提升,并依托于技术创新,新产品以及市场开发,板材及棒材销售业务增加所致。

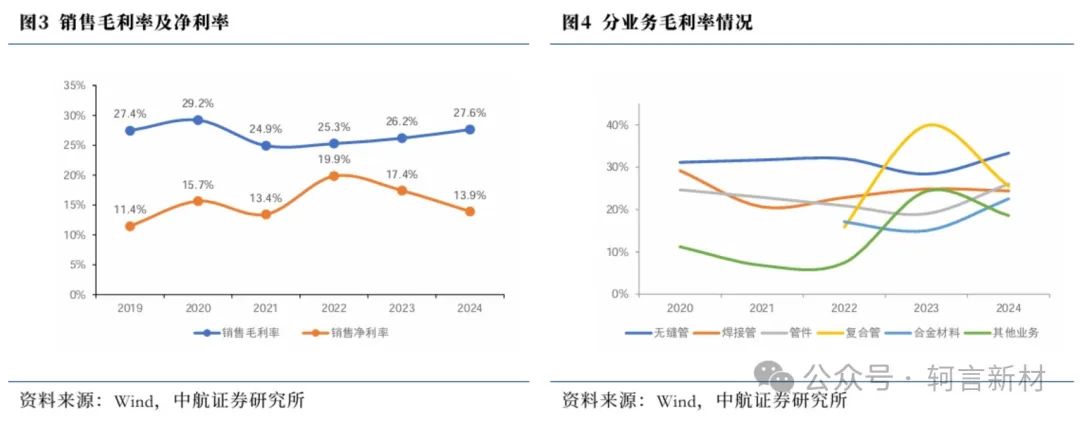

投资收益变动已基本计入:2024年公司销售毛利率/ 净利率分别为27.6%/ 13.9%(同比+1.45pcts/ -3.49pcts),毛利率同比增加主要得益于高端产品占比持续提升,净利率与毛利率背离主要由于投资净收益同比下降约4.85亿元,主要由于前一年同期处置永兴材料部分股权产生的投资收益使得净利润基数较高,以及永兴材料的碳酸锂产品价格下行影响所致。

多方项目建设逐级推进:目前公司具备年产20万吨成品管材(含不锈钢管、复合管和部分特殊碳钢管)、1.5万吨管件及2.6万吨合金材料的产能。公司2025年经营目标为实现工业用成品管材(包括无缝管、焊接管、复合管、合金管及特殊管道)总销量约19万吨,管件销量约1.05万吨。项目进展方面,截至2024年年底,“特冶二期项目”进度已达98%,“EBK公司升级改造项目”进度已达70%,“年产20000吨核能及油气用高性能管材项目”进度已达30%,公司整体业务盈利性有望随产品高端化进程而逐步提升。

投资建议

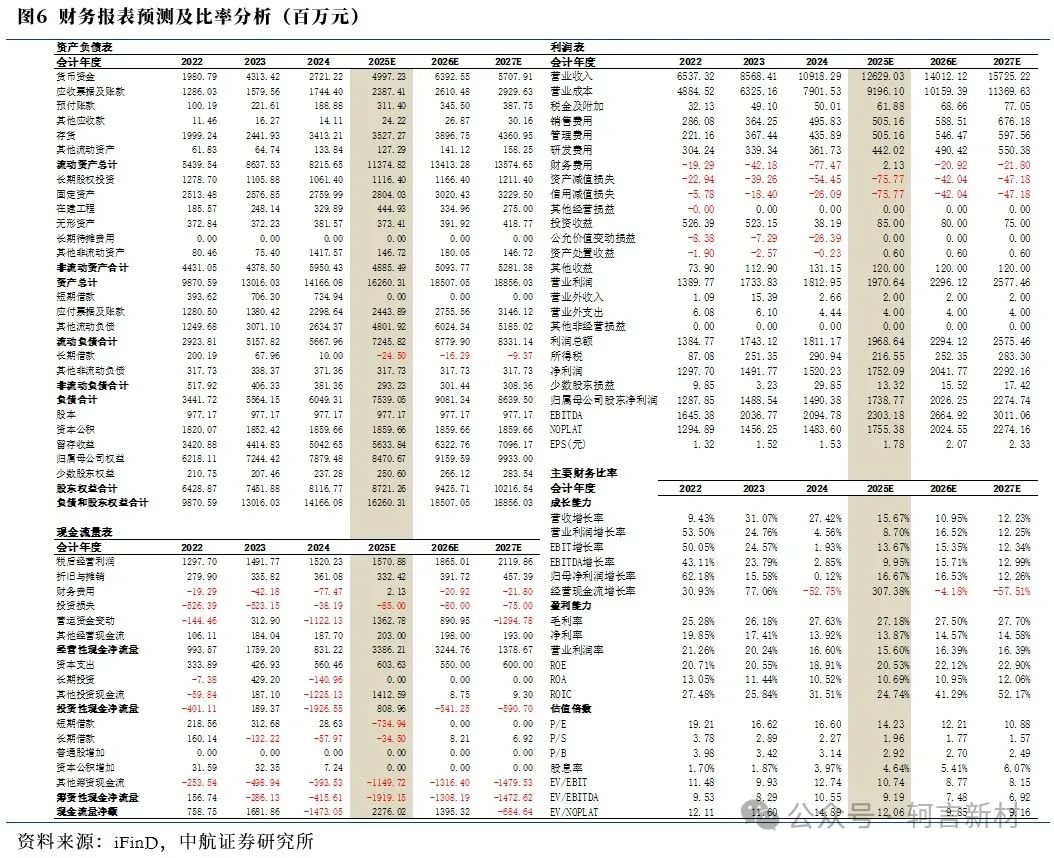

公司作为国内高端不锈钢管龙头,市占率多年稳居行业第一,随着产品在油气、核电、航空航天等景气领域的积极延伸,高端化进程和产能逐步投放将共同助力未来业绩释放。我们预计公司2025-2027年实现营业收入分别为126/ 140/ 157亿元,同比增长15.7%/ 11.0%/ 12.2%,实现归母净利润分别为17.4/ 20.3/ 22.7亿元,同比增长16.7%/ 16.5%/ 12.3%,对应PE 14X/ 12X/ 11X。维持“买入”评级。

风险提示:原材料价格大幅波动、项目进展不及预期、终端需求不及预期等。

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费领域。

目前,研究所拥有全市场最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时覆盖了宏观、策略、先进制造、科技电子、新材料、新能源、医药生物、农林牧渔、非银金融、社服共11个研究方向。主要业务包含:投研服务(服务于一、二级市场机构投资者)、主题指数编制及相关产品的创新研发、协助投行类项目承揽及合作等。

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

证券研究报告名称:久立特材(002318)2024年报点评:转型战略积极推进,业务拓展成效显著

对外发布时间:2025年3月31日