�����о� | �����ȣ�002327�����ŵ��������������۷������;�����

֤ȯ����ʦ��

л����ִҵ֤���ţ�S0630522020001

��ϵ��:

���������䣺gongli@longone.com.cn

// ����ժҪ //

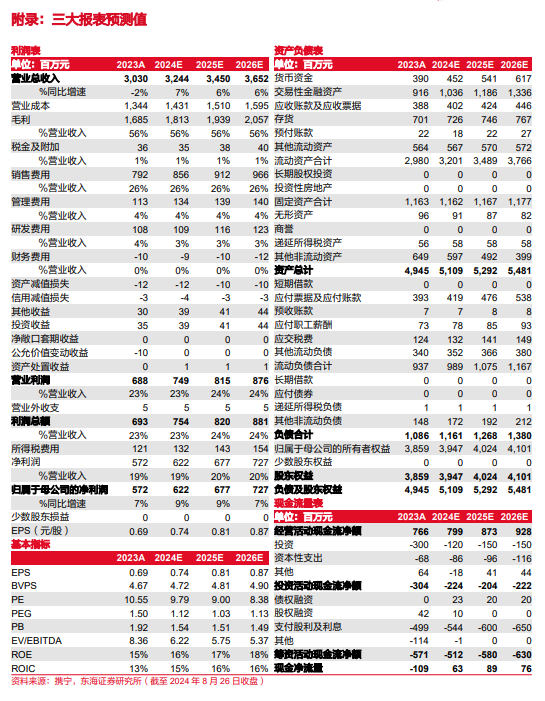

�¼�����˾����2024�����ȱ��棬ʵ��Ӫ��/��ĸ������13.08/2.18��Ԫ��ͬ��+2.79%/-0.59%��������2024Q2ʵ��Ӫ��/��ĸ������6.56/0.96��Ԫ��ͬ��+0.51%/-11.70%����

�ŵ�������������������ͻ����1���ֲ�Ʒ��2024H1��/��о/��оӪ��ռ��Ϊ45%/37%/8%��Ӫ������ͬ��+1.28%/+3.80%/+0.86%����оƷ����������������2����������2024H1ֱӪ/����/����Ӫ��ռ��Ϊ24%/25%/40%��Ӫ������ͬ��-0.93%/+1.95%/-0.62%��ֱӪ�������/����/��Ч/ƺЧ�ֱ�Ϊ150�O/498��/62.15��Ԫ/0.41��Ԫ/�O����2023��ĩ����3�O/+14��/ͬ��-5.89%/-9.11%�������ŵ굥�����/����/��Ч/ƺЧ�ֱ�Ϊ211�O/1033��/31.84��Ԫ/0.15��Ԫ/�O����2023��ĩ����1�O/+23��/ͬ��-2.20%/-12.88%��2024H1�������60�ң������������38�ң��᳹ԭ�������������������ŵ��Ƚ����š����˴�껯����Ч�ܵ�ƺЧ���۵���ֱӪ������ͬ���Խ������˵��������Ϻϼ�ռ��40%��������è/����/ΨƷ��ռ�ȷֱ�Ϊ24%/48%/18%��Ӫ������ͬ��+1.31%/+32.94%/-0.53%����������ͻ����3���ֵ���������/����/����/����/����/����/��������ͬ��+3.82%/0.41%/-1.45%/+2.77%/+8.42%/-2.19%/4.88%�������г�����Ťת�½�̬�ƣ����������Ͽ졣

ë�����������������۷������;����ʡ�2024H1ë����55.02%��+0.83pct����������/��оë���ʷֱ�Ϊ57.46%/54.65%��ͬ��+1.38/+1.16pct��������/ֱӪ/����ë���ʷֱ�Ϊ46.52%/68.04%/53.23%��ͬ��+2.04/-0.47/+1.95pct��������/����/����/����ë���ʷֱ�Ϊ55.57%/54.92%/52.90%/54.22%��ͬ��+2.09/-3.35/+1.94/+2.70pct����ë�����������������Ϻͼ��ˡ����Ϻ�����ë�����������ϴ�����/����/�з�/�������Ϊ28.82%/4.12%/3.62%/-0.77%��ͬ��+1.84/-0.40/+0.43/-0.30pct�������۷���������Ҫϵ����������ÿ���������ͬ��+32%���Լ��ŵ������������Ļ�����м�װ���õĴ�����ӣ�ͬ��+72.41%�������չ�ĸ������16.67%����ά�ֽϸ�ˮƽ����Q2������ë����/����/����/�з�/�������Ϊ55.80%/30.80%/4.51%/3.67%/-0.69%��ͬ��+1.75/+2.56/-0.30/+0.48/-0.29pct������ĸ�������ܵ����۷�������ͬ���½�2.20pct��14.59%��

ս�Դ������ޣ�����������ӡ�2024H1���Ϊ8.18��Ԫ��ͬ��+16.60%���������ת����Ϊ232�죨ͬ��+1�죩����Ӫ���ֽ�������0.93��Ԫ��ͬ��-67.23%����������ӡ��ֽ���������������������ԭ������ǰ����ս���Դ�����

Ͷ�ʽ��飺��˾���ij��������ҷģ���������Ʒ���ʲ����������������е�Ч���ŵ� ��˫��ʵ��ҵ��������������Ԥ��2024-2026�깫˾��ĸ������ֱ�Ϊ6.22/6.77/7.27�� Ԫ��ͬ������Ϊ8.76%/8.76%/7.40%����ӦP/EΪ10/9/8����ά�֡����롱������

������ʾ���˿ڳ������»��ķ��գ�����ƣ���ķ��գ��ŵ���չ����Ԥ�ڵķ��գ�����ҵ������ķ��յȡ�

// ������Ϣ //

֤ȯ�о����棺����������002327�����ŵ��������������۷������;����ʡ�����˾�������桷

���ⷢ��ʱ�䣺2024��08��27��

���淢������������֤ȯ�ɷ�����˾

// ���� //

һ������˵����

1.�г�ָ��������

���ࡪδ��6����������300ָ���������ȴﵽ��20%

��ƽ��δ��6�����ڻ���300ָ������������-20%��20%֮��

���ա�δ��6�����ڻ���300ָ���µ����ȴﵽ��20%

2.��ҵָ��������

���䡪δ��6��������ҵָ�����ǿ�ڻ���300ָ���ﵽ��10%

���䡪δ��6��������ҵָ����Ի���300ָ����-10%��10%֮��

���䡪δ��6��������ҵָ��������ڻ���300ָ���ﵽ��10%

3.��˾��Ʊ������

���롪δ��6�����ڹɼ����ǿ�ڻ���300ָ���ﵽ��15%

���֡�δ��6�����ڹɼ����ǿ�ڻ���300ָ����5%��15%֮��

��������ʦ������

��������������ʦ�����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���߱�רҵʤ����������֤��רҵ�Ͻ����о������ͷ����������úϷ��Ϲ��������Ϣ����������о����ۣ��������۵س��߱����档

���������������֤ȯ�ɷ�����˾���ͻ���Ա����������˾���ɵĻ���������Ķ��Ͳο������κ�����£��������е���Ϣ������������ɶ��κλ������˵�Ͷ�ʽ��飬�κ���ʽ�ı�֤֤ȯͶ��������߷ֵ�֤ȯͶ����ʧ��������ͷ��ŵ��Ϊ��Ч������˾����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Ρ�����˾�ͻ������κ�����Ӧ����ѯ����������ʲ����Խ���Ͷ���жϡ�

�ġ�����������

����֤ȯ�ɷ�����˾�Ǿ��й�֤�����ĺϷ�֤ȯ��Ӫ�������Ѿ��߱�֤ȯͶ����ѯҵ���ʸ����ǻ�ӭ���ල�����ѹ��Ͷ���ߣ�����֤ȯ��ػӦ������ѡ������൱���ʵ�֤ȯ��Ӫ������ע������Ƿ�֤ȯ���