年报再遭监管层问询,皇氏集团为何“屡问不改”?

文|天下财道 孙曼

时隔一年再次收到年报问询函,“水牛奶第一股”到底怎么了?

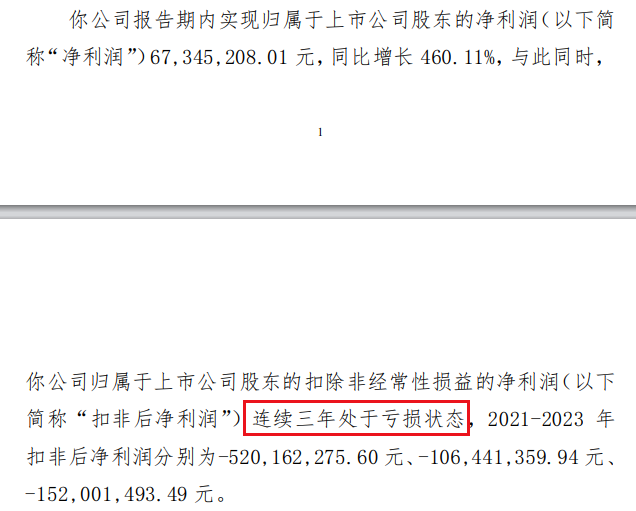

深交所日前向皇氏集团(002329.SZ)下发年报问询函,围绕扣非净利润连续3年亏损,各类费用上涨增速超过营收,以及短期偿还能力等问题展开问询。

(来源:公司公告)

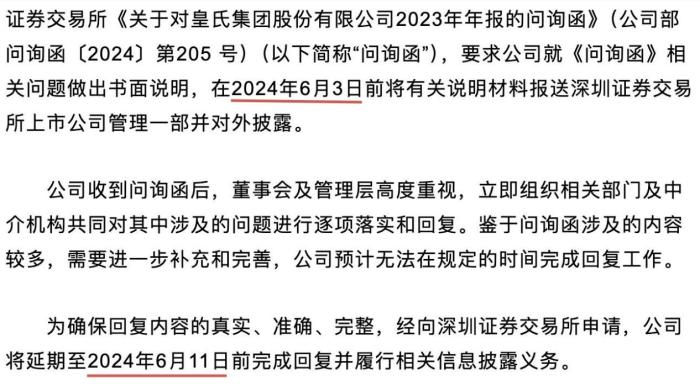

(来源:公司公告)深交所要求皇氏集团6月3日前给出答复并向外界披露,但公司方面申请延期,称只能6月11日前完成回复。

(来源:公司公告)

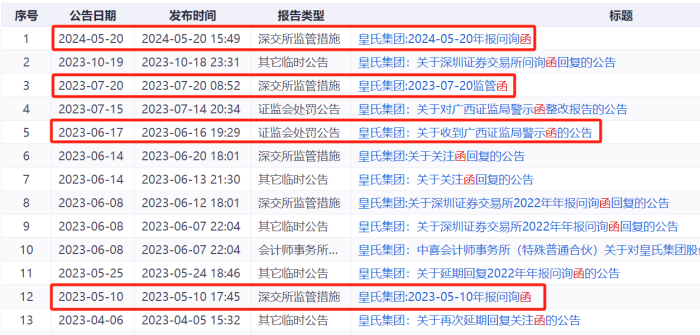

(来源:公司公告)问询函这么难回复,可见问题之多。按理说,公司做这方面的工作,本应“驾轻就熟”。因为实际上,这已不是公司第一次收到年报问询函,2023年5月就曾收到深交所关于2022年报的问询函。

此外,2023年6月,公司还收到广西证监局开出的警示函、7月收到深交所开出的监管函。

(来源:同花顺IFind)

(来源:同花顺IFind)5月21日,也就是收到年报问询函的次日,皇氏集团股价迎来一个跌停。

而自2023年2月起,公司股价便进入明显下行趋势,尤其是在今年以来股市明显反弹的情况下,皇氏集团股价依然迭创新低。

截至2024年6月4日收盘,与2022年8月26日阶段高点11元相比,已累计下跌70%以上。

(来源:新浪财经)

(来源:新浪财经)皇氏集团到底是一家怎样的公司?它为何一再被问询和监管,却没什么悔改呢?

持续亏损

皇氏集团全称是皇氏集团股份有限公司,成立于2001年,是一家以水牛奶、巴氏鲜奶为特色的地域乳企。

2010年,皇氏集团在深交所上市,成为继伊利股份(600887.SH)、光明乳业(600597.SH)和三元股份(600429.SH)之后的A股第四家上市乳企,也就此成为“水牛奶第一股”。

另外几家上市公司2023年都能赚的盆满钵满,其中伊利股份扣非净利润更是高达100亿元。

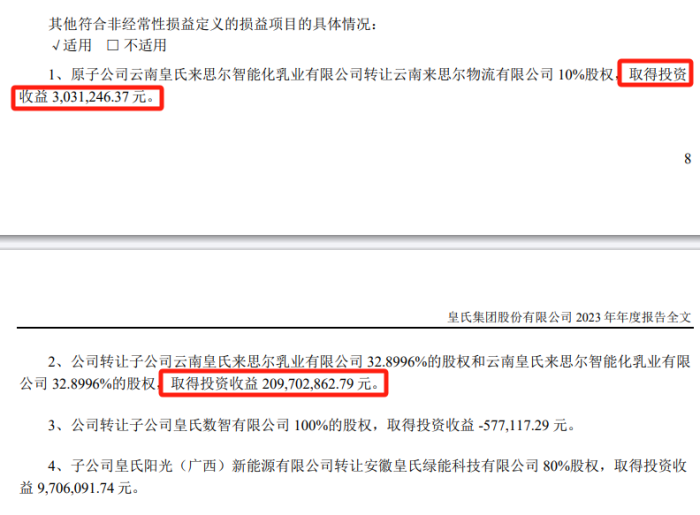

然而,对比鲜明的是,皇氏集团2023年如果扣除股权转让产生的2亿元非经常性损益,实际亏损1.5亿。

(来源:公司公告)

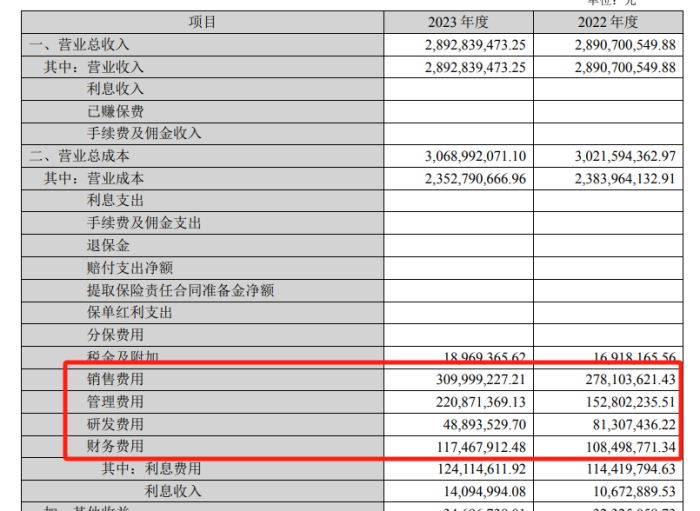

(来源:公司公告)造成这种窘境的一个主因,与成本高企有关。

2023年皇氏集团总成本同比增长4740万元,其中销售费用、管理费用、财务费用三项分别同比增长11%、45%、8%,研发费用反而同比减少40%。

(来源:公司公告)

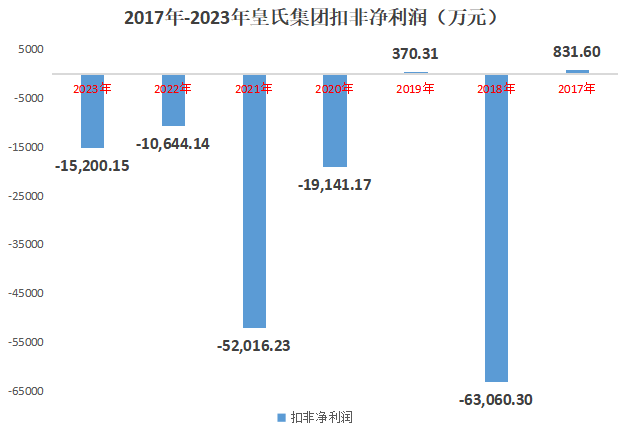

(来源:公司公告)如果把时间线拉长,2017年至2023年的7年中,除了2017、2019年分别小小地盈利831、310万元,其余年度皇氏集团扣非净利润均为大幅亏损,六年累计亏损约16亿元。

(来源:公司公告)

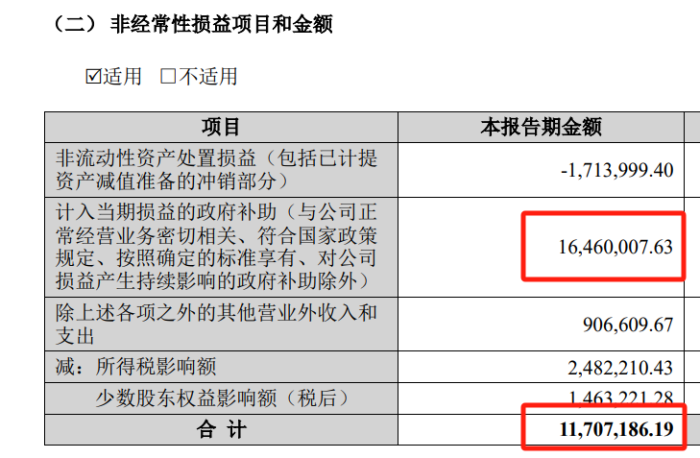

(来源:公司公告)今年的情况也不乐观。皇氏集团一季度营收约5亿元,同比下降42%,归母净利润516万元,但其中包含1646万的政府补助,所以实际上一季度也没挣着钱。

(来源:公司公告)

(来源:公司公告)不仅如此,一季报还显示,当期经营性现金流-6869万元,同比减少160%;货币资金4235万元,较年初减少17%。

也就是说,皇氏集团的短期偿债能力也在恶化。

跨界失利

造成皇氏集团连年亏损其它主因,还包括其一系列“只开花难结果”的跨界经营。

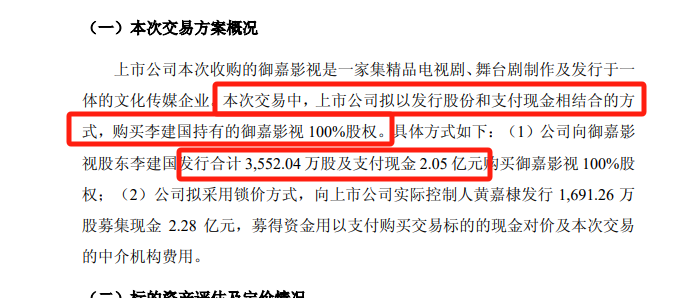

2014年11月,皇氏集团通过发行股份及支付现金方式收购御嘉影视100%股权,交易作价约7亿元。借此,皇氏集团转型为乳业+影视的双主业运营格局。

(来源:公司公告)

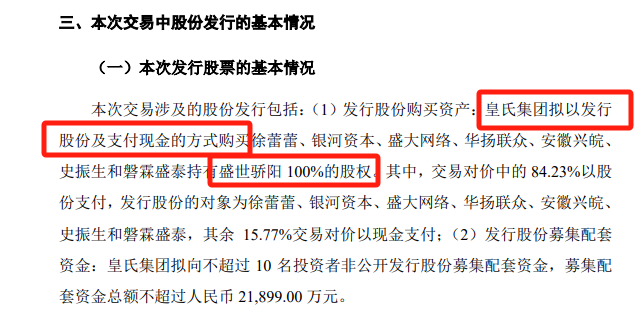

(来源:公司公告)2015年,皇氏集团又通过发行股份及支付现金方式收购盛世骄阳100%股权,交易作价约8亿元。盛世骄阳是一家从事组织文化艺术交流活动、设计、制作、代理、发布广告等业务的公司。

(来源:公司公告)

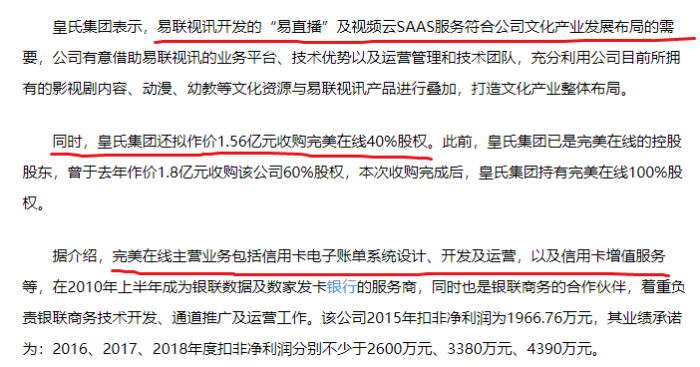

(来源:公司公告)2016年5月23日,皇氏集团连发两则公告,宣布收购易联视讯30%股权,收购完美在线40%股权,合计耗资约3亿元。

易联视讯主营业务涉及泛娱乐、办公、社交、支付、教育和医疗。完美在线则是一家服务于通信、金融、政府的技术性服务公司,主要产品为电子账单服务平台。

前前后后花了18个亿,皇氏集团得到了什么呢?

2017、2018、2020年,皇氏集团影视制作业务营收分别下降11%、60%、48%;2021年信息服务业务同比下降36%。

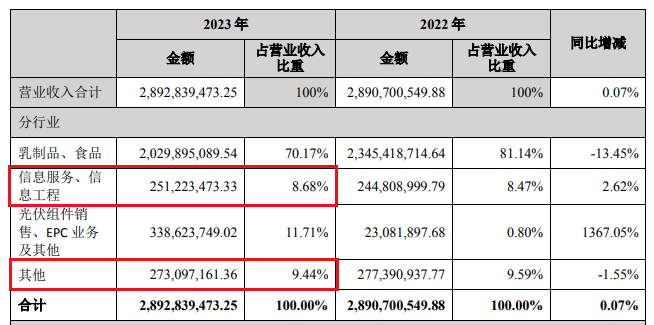

就这样摇摇晃晃到了2023年,信息服务业务营收占比还不到9%,影视制作业务则被列入了“其他”,总共占比也不到10%。

(来源:2023年年报)

(来源:2023年年报)而高溢价收购还形成巨额商誉,长年拖累公司业绩,2017年到2021年,皇氏集团商誉减值合计约11亿元。

(来源:公司公告)

(来源:公司公告)事实上,皇氏集团的跨界步伐还不止于此。

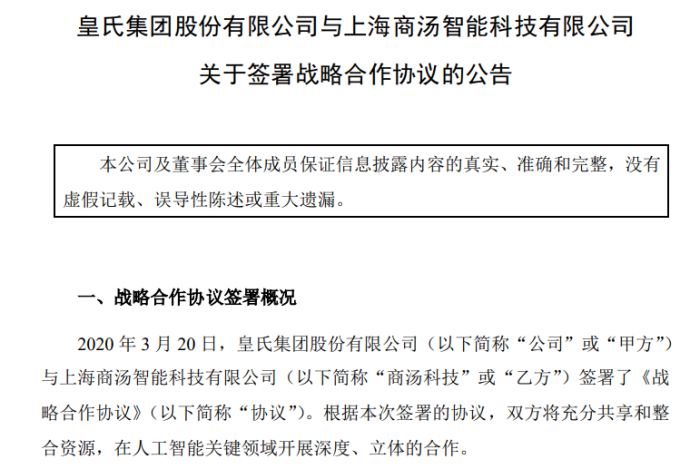

2020年3月,皇氏集团向智能化方向寻求跨界机会,与商汤智能科技签署协议,计划共同在广西、山东等省市推进数字城市项目落地。

(来源:公司公告)

(来源:公司公告)2022年,皇氏集团又切入光伏领域,其联营公司宣布投资建设20GW Topcon超高效太阳能电池和2GW组件项目,以及新能源分布式光伏项目。

(来源:公司公告)

(来源:公司公告)此后公司更是动作不断,2022年10月以来,先后和嘉能太阳能合资设立除硼硅料公司,和邦生物签订25亿片单晶硅片订单,与黑晶光电共同研发TOPCon电池技术。

但时隔不久,皇氏集团又改弦更张。

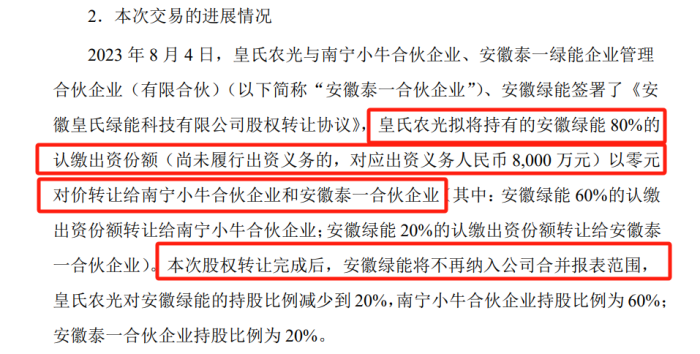

2023年8月,皇氏集团一纸公告,出让了负责TOPCon电池业务的安徽绿能控制权。

(来源:公司公告)

(来源:公司公告)先机已失

皇氏集团多元化布局屡次受挫,无奈只得回归主业。

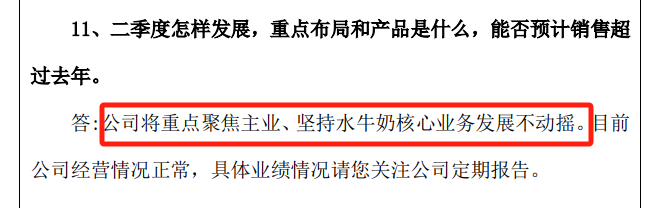

2023年业绩说明会上,皇氏集团称,2024年将重点聚焦主业、坚持水牛奶核心业务发展不动摇。

(来源:公司公告)

(来源:公司公告)但是,折腾近10年,前后花了十几个亿,现在聚焦主业可谓错过了好时机。

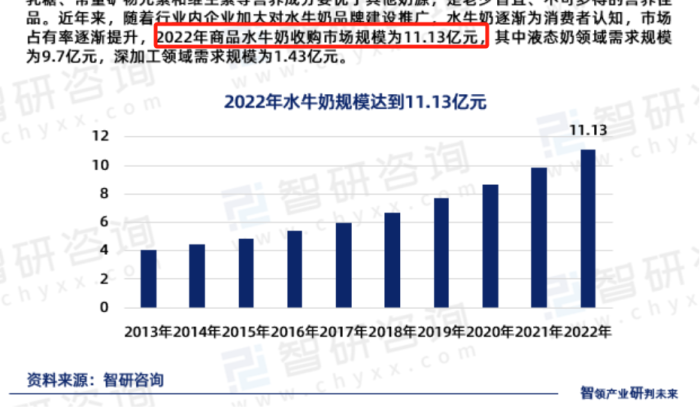

首先,水牛奶这一细分领域整体上机会不大。根据智研咨询研究,2022年国内商品水牛奶收购市场规模仅11亿元。其发展主要受到种源引进限制、奶源不足、行业发展不规范等客观因素的制约。

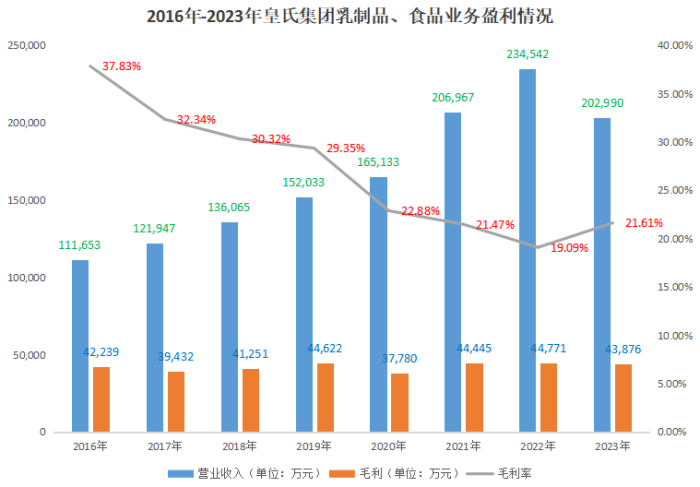

其次,2018年至2023年,随着乳制品、食品业务成本逐渐上升,皇氏集团的相关业务毛利率持续下降,毛利水平始终徘徊在4亿元附近。

(来源:公司公告)

(来源:公司公告)不仅如此,皇氏集团主业规模也被压缩。

2022年2月,皇氏集团向君乐宝借款2.6亿,并以旗下来思尔乳业和来思尔智能化33%的股权作为贷款质押担保。

一年后,皇氏集团无力还款,只能卖“子”偿债。

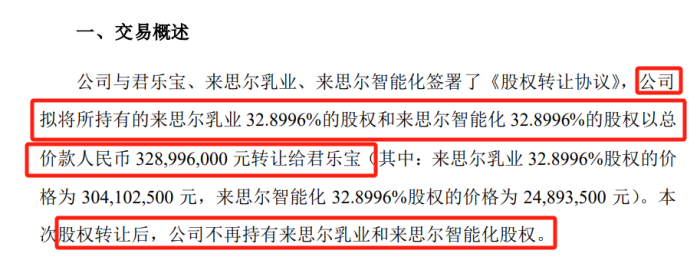

2023年5月,皇氏集团将所持有的全部来思尔乳业、来思尔智能化股权以总价款约3亿元转让给君乐宝,用于支付贷款本金。

而来思尔乳业2022年营收就占到皇氏集团总营收的45%。

(来源:公司公告)

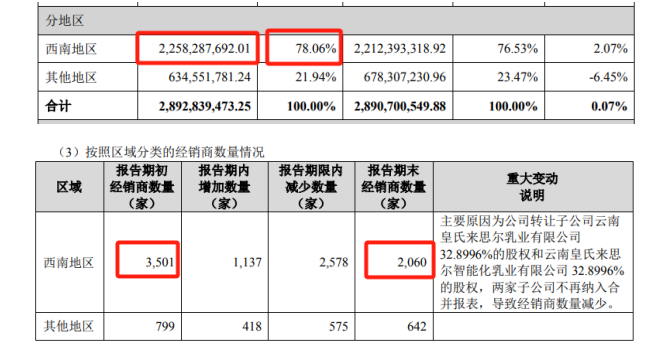

(来源:公司公告)雪上加霜的是,由于来思尔乳业还掌握着西南地区大量经销商,出卖来思尔也导致皇氏集团在西南地区的经销商减少40%,从今年年初的3501家减少至一季度末的2060家。

而2023年年报显示,皇氏集团西南地区营收占比达到78%。

(来源:公司公告)

(来源:公司公告)自身规模的缩减也造成员工人数的下降,年报信息显示,皇氏集团2023年员工数量合计2511人,相比2022年末3169人减少约20%。

再看竞争对手,近年来水牛乳领域已经崛起一批实力较强的新选手,例如百菲乳业(874376)、壮牛乳业、桂牛乳业、石埠乳业等。

其中,成立于2017年的百菲乳业仅在2023年前8个月就盈利1.5亿,2021、2022年分别盈利超1亿,远超皇氏集团。

当然,尽管皇氏集团连亏3年,股价持续下跌,但公司领军者依然在减持获利。

在2023年6月19日至7月3日,皇氏集团实控人、董事长黄嘉棣合计减持1690万股,套现约1亿元。

另据天眼查信息显示,皇氏集团自身风险高达851项,周边风险也超400项。

在东方财富股吧,投资者讨论较多是股价何时能止跌。

2021年,皇氏集团曾定下宏伟目标,要在2028年实现年营收百亿。

以皇氏集团2023年不到29亿元的营收计算,若要在2028年实现营收百亿目标,未来四年的年均复合增长率应为28%以上。而公司2018至2023年间的年均复合增长率仅为4.37%。

这意味着未来几年,皇氏集团的增长率要突变为之前的五六倍以上,公司如何像变魔术一样,实现百亿目标呢?公司其它一系列难题如何解决呢?《天下财道》将持续关注。