皇氏集团2024年年报:营收下滑29.21%,净利润巨亏6.81亿

本文源自:金融界

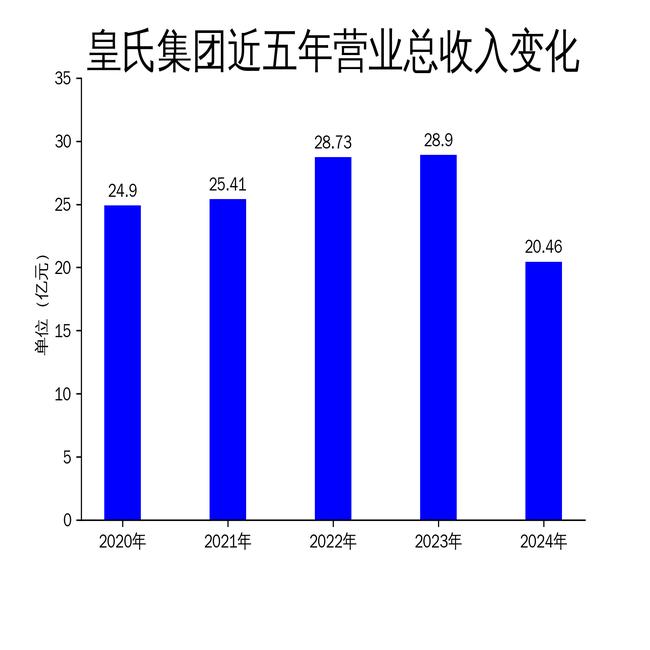

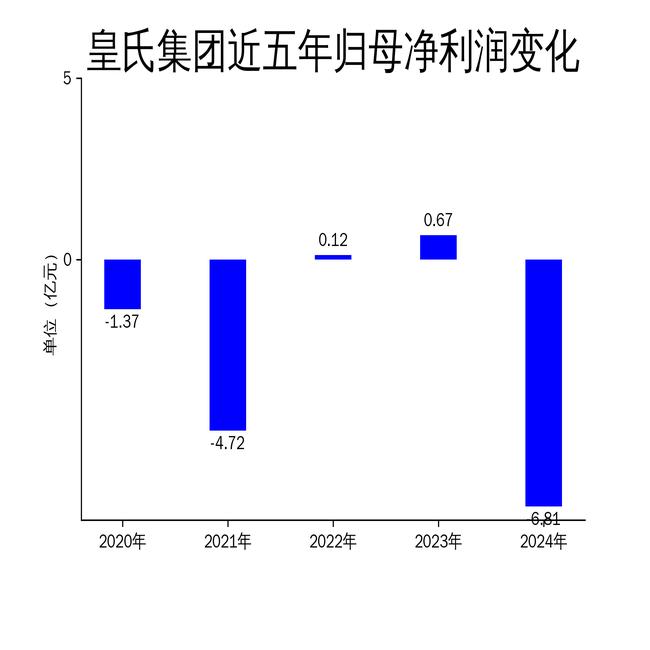

2025年5月7日,皇氏集团发布2024年年报。报告显示,公司2024年营业总收入为20.46亿元,同比下降29.21%;归属净利润为-6.81亿元,同比大幅下滑1110.73%;扣非净利润为-5.04亿元,同比下降231.90%。尽管公司在乳品业务和光伏EPC业务上持续深耕,但整体业绩表现不佳,尤其是净利润的巨幅亏损,凸显了公司在经营和市场竞争中的严峻挑战。

乳品业务:全产业链布局成效有限

皇氏集团的核心业务是以水牛奶、发酵乳、巴氏鲜奶为主的特色乳品业务,涵盖从牧草种植到乳品加工的全产业链。2024年,公司乳业板块营业收入剔除已转让子公司数据后同比增长4.74%,毛利率提升4.54个百分点,显示出主业经营质量的改善。然而,这一增长并未能扭转整体业绩的下滑趋势。

公司在乳品业务上的全产业链布局虽然有助于成本控制和品质保障,但面对市场竞争的加剧,尤其是乳制品行业同质化竞争的挑战,皇氏集团的产品差异化优势并未充分转化为市场竞争力。尽管公司推出了“皇氏醇鲜鲜牛奶”、“免疫球蛋白鲜牛奶”等高端产品,但这些新品的市场表现并未显著提升公司整体营收。

此外,公司在乳品业务上的产能扩张和牧场建设虽然取得了一定进展,如安徽阜阳智慧工厂的封顶和巴基斯坦皇氏JW水牛牧场二期的启动,但这些项目的投入短期内难以带来显著的收益,反而可能增加公司的资金压力。

光伏EPC业务:市场波动影响显著

除了乳品业务,皇氏集团还涉足光伏EPC业务。然而,2024年光伏行业面临原材料价格波动和市场需求不确定性的双重挑战,这对公司的光伏EPC业务产生了较大影响。尽管公司在光伏项目上进行了技术革新和市场拓展,但整体业绩表现不佳,未能为公司带来预期的利润贡献。

光伏EPC业务的波动性较大,尤其是在行业整体环境不佳的情况下,公司的光伏业务难以实现稳定增长。此外,光伏项目的投资回报周期较长,短期内难以对公司的财务状况产生积极影响。因此,光伏EPC业务的低迷也是导致公司整体业绩下滑的重要原因之一。

财务压力:净利润巨亏,现金流紧张

2024年,皇氏集团的财务状况不容乐观。归属净利润为-6.81亿元,扣非净利润为-5.04亿元,均出现大幅亏损。这一亏损不仅反映了公司在主营业务上的困境,也凸显了公司在非经常性项目上的损失。

公司的现金流状况同样紧张。2024年经营活动产生的现金流量净额为负,显示出公司在日常经营中的资金压力。尽管公司通过产销分离、大宗物资集中采购等方式优化了成本控制,但整体财务状况并未得到显著改善。此外,公司在产能扩张和牧场建设上的大量投入,进一步加剧了资金链的紧张。

皇氏集团在2024年面临了多重挑战,尽管在乳品业务和光伏EPC业务上取得了一定进展,但整体业绩表现不佳,尤其是净利润的巨幅亏损和现金流的紧张,凸显了公司在市场竞争和经营管理中的严峻形势。未来,公司需要在产品创新、市场拓展和成本控制上进一步发力,以应对行业竞争和市场需求的变化。