锂电池出口3月环比暴增近50%,电池ETF(561910)回踩30日均线,格林美、南网科技、科华数据逆市红盘

2024年4月12日,电池板块再陷调整。截至10时11分,电池ETF(561910)跌1.92%,成分股格林美、南网科技、科华数据逆市红盘。盘中溢价频现,资金低位布局意图明显。

图片来源:雪球

图片来源:雪球【锂电池出口迎来强势上涨3月出口环比增近50%】

在经历一段时间出口数据下滑后,锂电池出口迎来强势上涨。市场数据显示,今年3月动力电池出口达11.9GWh,环比增长46%,同比增长33.7%。正是由于3月份锂电池出口的强势带动下,1-3月份锂电池出口达28.1GWh,同比转正,同比增长10.5%。

根据高工产研锂电研究所(GGII)数据,到了3月份,受到锂电企业前期去库存和行业需求回升的影响,锂电产业链环节排产迅速回升,从部分电池厂商3月份披露的排产指引来看,环比2月份数据甚至出现70-80%的增长,产能的充分释放也给锂电出口带来增长。

从目前4月份市场各项数据来看,下游车市销量和锂电各环节继续保持坚挺,预计4月份锂电排产进一步增加10%,这也意味着行业景气支撑,也有望带来锂电出口产能进一步释放。不仅仅是锂电企业整体的排产的回升,从整个出海形势来看,海外市场需求依旧不断增长。

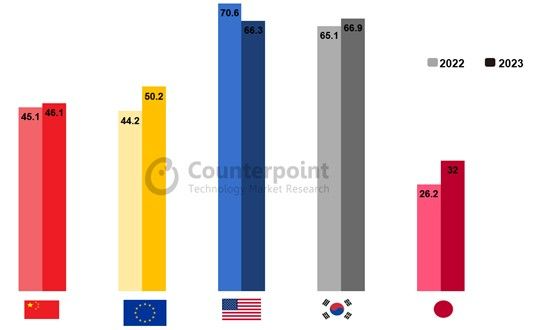

【全球乘用车动力电池看中国,2023产能占比超三分之二】

根据市场调查机构CounterpointResearch近日发布的报告,2023年全球乘用车动力电池装机量同比增长44%。报告指出推动这一增长的主要因素有两个方面,其一是每辆车的平均电池容量增加,以及2023年电动汽车销量的持续增长(同比增长38%)。

在美国和欧洲,长续航电动汽车正在蓬勃发展,这将长期推动电动汽车的销售。而在中国市场,入门级电动汽车大幅扩张,因此推动产能和平均电池容量的提高。

细分到供应商,在宁德时代和比亚迪的高歌猛进下,中国电池制造商的增长速度超过大多数其他国家,占全球电动汽车电池产能的三分之二以上。

2022年与2023年全球各地区乘用电动车电池平均容量(kWh)来源:CounterpointResearch

2022年与2023年全球各地区乘用电动车电池平均容量(kWh)来源:CounterpointResearch【低位布局产业链核心-电池ETF(561910)】

电池ETF(561910)跟踪的中证电池主题指数,涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的。其中超5成权重为新能源车概念。而从产业角度,CS电池指数更聚焦新能源车产业“核心部分”,更具高成长、高弹性特征。

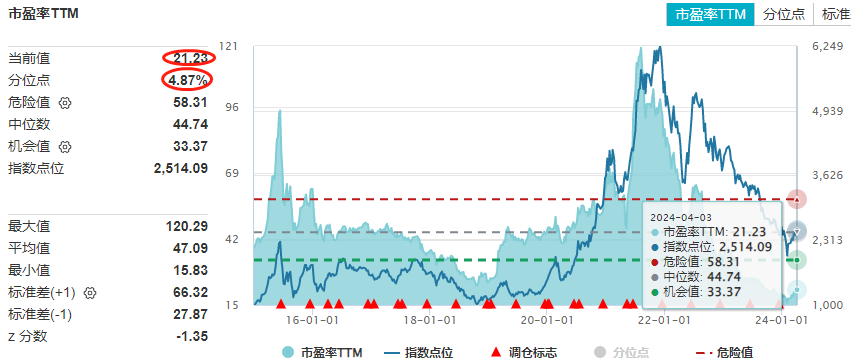

Wind数据统计,截至2024年4月3日,CS电池指数(931719.CSI)最新估值为21.23倍PE,位于十年期5%的分位数,即比近十年的近95%的时间都便宜。

数据来源:Wind,统计区间截至2024.4.3,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

国联证券表示,24年初锂电板块估值已跌至近十年底部,板块已经历成长赛道期、洗牌期,正处于出清末期。23年碳酸锂价格下跌82%,碳酸锂价格的企稳,锂电材料有望迎来补库周期。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。