海宁皮城超七成净利润用于分红,主业造血能力大幅下滑

4月15日,海宁中国皮革城股份有限公司(证券简称:海宁皮城,证券代码:002344)披露2025年年度报告,这家国内皮革专业市场龙头,交出了一份连续两年业绩下滑的成绩单。

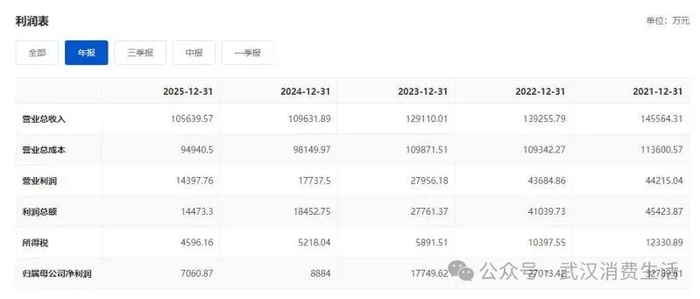

年报显示,2025年公司实现营业收入10.21亿元,同比下降1.61%;实现归母净利润7060.87万元,同比下降20.52%;扣非归母净利润4750.01万元,同比下降14.50%。

海宁皮城2025年年报中,同时披露营业总收入为105639.57万元,同比下降3.64%;营业收入为102070.49万元,同比下降1.61%。

这是海宁皮城继2024年营收同比下滑15.0%后,连续第二年出现营收规模收缩,净利润也较2022年1.77亿元的近年高点,累计缩水超60%。

业绩拐点已现,季度盈利波动加剧

作为深耕皮革专业市场二十余年的老牌企业,海宁皮城2010年登陆深交所,核心主业为皮革专业市场的开发、租赁和服务,是国内规模最大的皮革专业市场运营商之一。

投资参考网记者梳理公司历年财报发现,2020年以来,公司业绩便进入震荡下行通道,2025年更是创下了2020年以来的净利润新低。

2020-2022年,公司曾迎来一轮业绩修复周期,营收从2020年的10.96亿元增长至2022年的12.20亿元,归母净利润从2020年的0.89亿元攀升至2022年的1.77亿元,创下上市后的次高业绩。

但2023年成为业绩分水岭,当年公司营收持平但归母净利润直接腰斩至0.89亿元,2024年、2025年持续下滑,基本面拐点已然显现。

分季度来看,公司盈利的季节性波动与结构性恶化特征尤为明显。

2025年四个季度中,公司仅第一季度实现归母净利润5973.89万元,占全年净利润的84.6%,是全年盈利的绝对主力。

第二季度公司直接由盈转亏,单季归母净利润亏损1342.77万元,成为全年业绩的核心拖累项;第三、四季度盈利规模持续收窄,分别仅实现净利润1341.88万元、1087.89万元。

更值得关注的是主业盈利能力的恶化,2025年第四季度,公司单季扣非归母净利润为-1809.42万元,同比大幅下降484.8%,是全年唯一出现扣非亏损的季度,也是公司上市以来少有的四季度主业亏损情况。

从盈利质量来看,非经常性损益对公司净利润的支撑作用持续增强。

2025年,公司非经常性损益总额2310.86万元,占归母净利润的比例高达32.64%,其中政府补助896.13万元、金融资产公允价值变动及处置损益416.88万元,构成了非经常性收益的核心来源。

这也意味着,公司超三成的净利润并非来自主营业务,主业的真实造血能力持续走弱。

主业增长动能衰减,盈利结构暗藏隐忧

年报数据显示,海宁皮城的收入结构持续向核心业务集中,但核心主业却陷入增长停滞的困境。

2025年,公司市场开发及经营业务实现收入7.17亿元,同比下降2.21%,占营收比重升至70.27%,仍是公司绝对的收入支柱。

其中,作为核心中的核心,物业租赁及管理业务全年实现收入6.29亿元,同比下降3.76%,公司明确披露,收入下滑主要系外部市场及本部市场个别区块业态优化调整,部分区域租金减少所致。

各业态板块表现分化明显,仅两大板块实现逆势增长,却难抵核心主业的收缩。

金融相关服务是唯一实现两位数增长的板块,全年实现收入1.63亿元,同比增长5.28%,占营收比重提升至15.96%,但该板块营业成本同比增幅达16.93%,毛利率同比下滑1.85个百分点至81.42%,规模增长并未带来盈利的同步提升。

健康医疗服务板块全年实现收入6983.64万元,同比增长5.05%,占营收比重6.84%,成为公司布局的第二增长曲线,但目前规模仍较小,难以对冲核心主业的下滑。

而商品流通及服务板块则出现大幅下滑,全年收入4124.67万元,同比大幅下降26.69%,成为营收端的主要拖累项。

与主业收缩形成鲜明反差的,是公司毛利率的逆势上涨与净利率的同步下滑,二者的背离折射出盈利结构的深层问题。

2025年,公司整体毛利率为35.32%,同比上升1.94个百分点,但净利率仅为6.92%,较上年同期出现明显下降。

投资参考网记者拆解财报发现,净利率下滑的核心原因,在于投资收益同比下降、信用减值准备计提同比增加,尽管公司通过压降费用对冲了部分盈利压力,但仍难抵核心利润的收缩。

费用端的管控成效,难掩研发投入的大幅收缩。

2025年,公司期间费用合计2.09亿元,同比下降7.02%,其中销售费用同比下降7.40%至8164.80万元,财务费用同比下降16.10%至1026.48万元,管理费用基本持平,费用管控取得一定成效。

但研发端却出现大幅收缩,2025年公司研发投入金额降至201.25万元,同比大幅下降64.11%,研发费用占营收比重仅为0.20%;研发人员数量从2024年的35人锐减至16人,降幅高达54.29%。

作为商贸零售企业,研发投入直接关联公司数字化转型、业态创新的能力,持续收缩的研发投入,或将进一步削弱公司的长期竞争力。

现金流造血能力骤降,转型之路挑战重重

这份年报中,最受市场关注的指标,莫过于近乎“腰斩式”下滑的经营现金流。

2025年,公司经营活动产生的现金流量净额仅为3031.17万元,同比大幅下降92.31%,公司明确披露,销售回款及资金收付节奏变化,是现金流大幅变动的核心原因。

投资参考网记者对比历史数据发现,这是公司上市以来,经营活动现金流净额的第二低水平,仅高于2020年疫情初期的3299.84万元,主业的现金造血能力出现断崖式下滑。

与此同时,公司投资与筹资端的现金流出持续增加,进一步加剧了资金压力。

2025年,公司投资活动产生的现金流量净额为-1.24亿元,同比减少1.06亿元,主要系对外投资增加所致;筹资活动产生的现金流量净额为-1.02亿元,同比减少1.44亿元,主要系偿还债务及分配股利增加。

截至2025年末,公司资产负债率为34.15%,较上年同期小幅下降0.30个百分点,整体负债水平仍处于可控区间,但经营现金流的持续恶化,或将对公司后续的资金周转与项目推进形成制约。

在业绩持续下滑、现金流大幅承压的背景下,公司仍推出了高比例分红方案。

年报显示,公司拟以2025年末总股本12.83亿股为基数,每10股派发现金红利0.40元(含税),合计派发现金红利5130.47万元,占当年归母净利润的比例高达72.66%。

这意味着,公司将超七成的全年净利润用于现金分红,而此次分红后,公司未分配利润仍将保持正向结余,分红方案并未超出公司累计可分配利润范围。

从行业大环境来看,海宁皮城面临的挑战并非个例。

据国家统计局数据,2025年全国限额以上单位服装鞋帽、针纺织品类商品零售额同比增速持续放缓,皮革制品终端消费需求整体疲软;同时,电商分流、线下专业市场同质化竞争加剧、新型商业业态持续冲击,整个皮革专业市场行业都面临着增长瓶颈。

在此背景下,海宁皮城也在持续推进转型,一方面深耕皮革主业,推进业态优化、线上融合与外贸布局,另一方面拓展健康医疗、金融服务等多元业态,试图打造新的盈利增长点。

但从目前的业绩表现来看,新业务的增长仍难以对冲核心主业的下滑,公司的转型之路仍道阻且长。

年报中,海宁皮城表示,未来将积极应对行业环境压力,不断优化产业结构,提升质量、研发、品牌、渠道等核心能力,同时稳步推进康养、金融等多元业务发展,培育新的业绩增长极。

对于这家上市十六载的皮革龙头而言,如何在消费趋势变革的浪潮中,守住核心主业基本盘、找到可持续的第二增长曲线,将是其未来必须破解的核心命题。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/77760.html