潮宏基,为何急于港股寻路?

9月12日,广东潮宏基实业股份有限公司向港交所递交招股书,作为A股市场"连锁珠宝第一股",潮宏基若成功登陆港交所,将成为中国黄金珠宝行业首家A+H上市公司。

在这场跨越资本市场的突围战背后,是潮宏基在行业周期性波动中的艰难转型――从曾经以珠宝K金引领国潮的"差异化先锋",到如今黄金产品规模反超主业的"黄金新贵",再到手袋业务遇冷、海外扩张受阻的多重挑战。这场资本突围,不仅关乎融资渠道的拓宽,更是潮宏基在品类创新、市场拓展与周期对抗中的生死时速。

A+H上市能否破解周期困局?

潮宏基的崛起始于黄金珠宝行业的“逆周期”。1996年,廖木枝、廖创宾父子在汕头创立品牌时,国内黄金市场已被老凤祥、老庙黄金等港资背景企业牢牢占据。面对“黄金为王”的竞争格局,潮宏基选择以珠宝和K金为切入口,在金价低迷、黄金消费疲软的千禧年初,凭借差异化的产品策略获得远超行业的盈利能力――2010年登陆深交所时,其珠宝产品毛利率长期维持在30%以上,远超同行。

“错位竞争”的智慧,在2022年迎来根本性转折。随着国际金价持续攀升,“买涨不买跌”的消费心理催生黄金热潮:2023年中国黄金消费量同比增长8.78%,而钻石等珠宝品类则因“非必需品”属性遭遇需求萎缩。

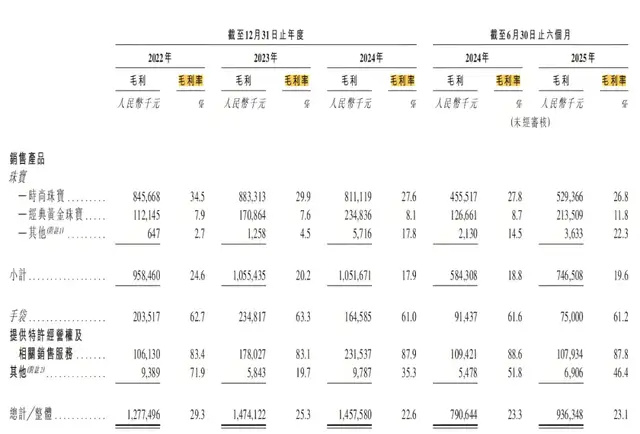

潮宏基的财务数据直观反映了这场“冰火两重天”――最近三年,其珠宝产品销售规模停滞在29亿元左右,而黄金产品收入从2022年的14.24亿元飙升至2024年的29.16亿元,占比超过总营收的半壁江山。

但硬币的另一面是盈利能力的断层式下跌。黄金产品7.9%至8.1%的毛利率,与珠宝产品27.6%至34.5%的毛利率形成鲜明对比。这种“规模不经济”的悖论,在2024年集中爆发:因金价剧烈波动引发的消费博弈,叠加宏观经济环境压力,潮宏基当年业绩出现“腰斩式”下滑,暴露出黄金业务“高增长、低盈利”的脆弱性。

更深层的挑战来自行业逻辑的重构。在消费升级与降级并存的复杂市场环境中,黄金的“金融属性”与“消费属性”正在发生微妙分裂――投资者在金价上涨时追捧黄金ETF,而年轻消费者则更青睐设计感强的古法金、IP联名款。

潮宏基试图通过“国潮+年轻化”战略破局:将珠宝设计理念注入黄金产品线,推出“花丝镶嵌”“生肖系列”等兼具文化属性与时尚感的产品,在2024年实现黄金产品毛利率微升至8.1%。但努力仍难以抵消成本压力:黄金原料成本占比超过80%,价格波动直接吞噬利润空间,2024年其综合毛利率降至18.2%,创近十年新低。

“成长的烦恼”在行业内部普遍存在。DR钻戒母公司迪阿股份2024年净利润同比下降超40%,周大福同期内地同店销售下滑15%,而潮宏基的“黄金依赖症”更为典型――其黄金产品收入占比从2020年的35%攀升至2024年的55%,但贡献的净利润占比不足20%。这种“规模陷阱”迫使潮宏基重新审视“第二曲线”战略:当黄金成为“现金流业务”而非“利润引擎”,如何培育真正可持续的增长极?

转型阵痛

事实上,潮宏基的“第二曲线”探索早于行业危机十年。2012年,公司收购香港时尚手袋品牌FION菲安妮,试图在珠宝黄金之外构建“时尚生态链”。这一战略布局在当时的行业语境下颇具前瞻性――通过同一消费人群的跨品类延伸,实现“她经济”场景的全覆盖。

但现实远比理想残酷:最近三年,菲安妮手袋业务收入从3.71亿元骤降至2.70亿元,2025年上半年同比再降17.43%,门店数量虽达219家,但香港及新加坡的20家海外门店贡献率不足15%。

问题的症结在于品牌定位的模糊化。在轻奢市场被COACH、MK等国际品牌主导,平价市场被本土快时尚挤压的双重压力下,菲安妮既缺乏清晰的差异化标签,又难以形成规模效应。更关键的是,手袋与珠宝的消费场景虽存在重叠,但供应链管理、渠道运营、消费者心智培养均需重构――这要求企业具备跨品类的组织能力与资源投入,而潮宏基在黄金业务扩张期显然难以兼顾。

“资源错配”在港股上市战略中有所体现。根据招股书披露,此次募资将主要用于海外渠道拓展、数字化转型及供应链升级。具体而言,珠宝业务计划在东南亚新增10家直营店,重点布局马来西亚、泰国及柬埔寨;菲安妮则计划通过香港枢纽向东南亚辐射,目标三年内海外门店占比提升至30%。这种“双品牌出海”策略,既是对A+H上市后资本优势的充分利用,也是对国内市场周期波动的对冲。

但海外扩张绝非坦途。在东南亚市场,周大福已建立超200家门店网络,潘多拉则通过本土化设计赢得年轻群体青睐。潮宏基的优势在于“黄金+珠宝+手袋”的复合业态,但如何整合三者在供应链、会员体系、营销场景中的协同效应,仍是巨大挑战。

当黄金珠宝行业从“规模扩张”转向“价值深耕”,当“国潮”从营销概念升维为文化自信的载体,这家老牌企业能否通过品类创新、组织变革与全球化布局,真正破解周期困局?