官宣赴港上市!顺丰控股,4年如何花完230亿募资?

摘要:计划18个月内(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1334篇原创

顺丰赴港上市进入倒计时。

8月2日,顺丰控股发布了《关于筹划发行H股股票并上市相关事项的提示性公告》,官宣计划在18个月之内选择适当的时机上市。

当天,顺丰控股还发布了多份公告,包括披露了此前募资使用情况,约230亿元已经花完。

靴子落地,资本市场的反应却不太热烈。截至8月3日收盘,当天顺丰控股的股价微涨1.42%。相比2021年2月超124元/股的高点,依然相距甚远。

作为快递物流龙头企业,顺丰一直想要打造第二增长曲线。如今,继续推动业务、资本双双出海,未来的想象空间有多大?

01

约230亿元募资花在了哪里?

2017年,顺丰控股成功在深交所借壳上市。此后在2019、2021年先后分别募资58亿元和200亿元。

截至2022年底,已使用募资约230亿元。

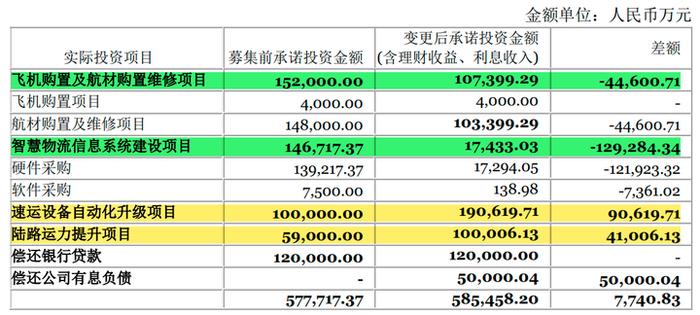

首先来看2019年的募资及使用情况。

2019年,顺丰控股公开发行了5,800万张可转换公司债券(每张面值100元),共募资58亿元。扣除含税承销及保荐费用1950.4万元,实际收到募集资金578,049.60万元。

这笔募资已全部花光。

值得注意的是,有3成募资改变了最初的计划用途,其中:

智慧物流信息系统建设项目计划使用约14.67亿元,实际上却减少了12.93亿元;

飞机购置及航材购置维修项目计划使用约15.2亿元,实际上减少了4.46亿元;

而在速运设备自动化升级项目上,募资使用金额大幅增加,由计划的10亿元提升至19亿出头;

路陆运力提升项目也由计划的5.9亿元提升至10亿元。

此前,顺丰控股曾发公告,披露变更募集资金投资项目的原因。

其中,缩减金额最多的智慧物流信息系统建设项目和飞机购置及航材购置维修项目,均称为提高募资使用效率,在保持项目总投资金额不变的情况,减少了募资投入比例,减少部分改为使用自有资金投入。

02

其次,是2021年顺丰控股通过定向增发募资200亿元,22家投资机构一度“被套牢”。

2021年11月,顺丰控股非公共发行股票349,772,647股,发行股票价格为57.18元/股。扣除含税承销及保荐费用9,000万元后,实际收到募集资金共计199.1亿元。

远海投资、麦格理银行、申万宏源证券、国泰君安证券、富国基金、国泰基金、交银施罗德基金、太平洋人寿保险等22家机构参与了此次定增。

此次定增限售期为6个月,2022年5月19日解禁。

然而到解禁当日,顺丰控股的收盘价仅为47.2元/股,对比定增价格57.18元/股,半年22家机构账面浮亏约17.5%。

今年7月,界面新闻报道,从仓位情况看,UBS AG、申万宏源证券在去年二季度解禁后“出逃”。

直到去年12月,顺丰控股的股价才重新站上57元/股。

03

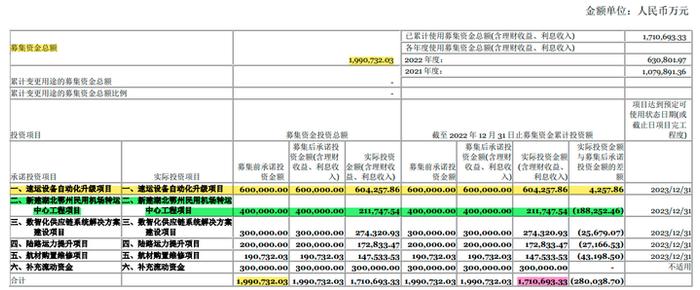

1年零1个多月,如何花完171亿元?

截至2022年底,顺丰控股已累计使用2021年募资171亿元,这笔募资累计形成的理财收益、利息收入等约2.38亿元,而尚未使用的募资及利息、理财收益合计约为30.38亿元。

从公告披露的信息来看,除了补充流动资金30亿元外,其他投在了5个项目上。截至2022年底:

1、速运设备自动化升级项目投资最多,计划使用募资60亿元,实际投入约60.43亿元;

2、原本是计划投入第二多的项目――新建湖北鄂州民用机场转运中心工程项目,计划使用募资40亿元,实际使用了21.17亿元,差额达18.83亿元,这大概与项目建设进度有关;

3、数智化供应链系统解决方案建设项目计划使用募资30亿元,实际投入21.17亿元;

4、陆路运力提升项目计划使用募资20亿元,实际投入17.28亿元;

5、航材购置维修项目计划使用募资19.07亿元,实际投入14.75亿元。

4年花完230亿募资,除了能直观感受顺丰控股重资产的特点外,还有其战略的转向。

04

募资200亿不到2年,又谋求登陆H股“找钱”,顺丰控股大手笔投资各项目的背后是转型和打造第二增长曲线的烦恼。

2019年顺丰推出“下沉”战略。2020年,丰网速运成立,下沉电商市场,被市场寄予厚望。

转折点出现在2021年一季度,顺丰突然亏损近10亿元。同年,顺丰加速实施“快递出海”战略,发力国际业务布局,收购了擅长做东南亚快递业务的嘉里物流。

2022年,丰网净亏损7.47亿元,今年一季度净亏损1.43亿元。今年5月,成立仅3年左右的丰网被以11.83亿元出售给极兔。

至此,顺丰“下沉”战略划上句号,重新高调回归中高端市场。但这条路也远不如几年前好走。

其中,典型的指标如单票收入,2015―2018年,顺丰的票均收入在22―24元,远高于行业平均水平12―14元。

2019年后,其高票均优势逐步下滑,2022年报披露,其票均收入为15.73元。

今年1-6月,顺丰控股的快递物流业务经营简报显示,其单票收入在15.13―17.06元之间,每月同比增速均为微降。

毛利率方面,2017―2020年,顺丰控股保持在16%―21%,2020―2021年降至12.5%左右。今年一季度,其毛利率微涨近14%,净利率仅为2.74%。卖掉丰网后,大概能改善其盈利指标。

要去H股上市,显然只是重回中高端的故事想象空间有限,重点还在于第二增长曲线:出海业务。

此次筹划H股上市的公告中,也明确了目标是“为进一步推进国际化战略、打造国际化资本运作平台、提升国际品牌形象、提高综合竞争力”。

2021年四季度合并嘉里物流后,顺丰控股快速实现扩大供应链及国际业务规模。

2022年底,其供应链及国际业务实现不含税营业收入878.7亿元,同比增长124%。

但今年1-6月公布的数据,顺丰供应链及国际业务单月营收同比增速均为下滑,下滑幅度在23%―52%。顺丰控股亟需改变这一局面。

不过,对于赴港上市,今年上半年顺丰控股给出了一份漂亮的成绩单。

7月,其发布的2023年半年报业绩预告,预计归属于上市公司股东的净利润为40.2亿-42.2亿元,同比增长60%-68%。这是自2017年上市以来,顺丰控股表现最佳的半年度业绩。

值得注意的是,同行也在扎推上市。

今年5月,阿里巴巴发公告披露,菜鸟集团计划在未来12―18个月内完成上市;6月,极兔向港交所递交了招股书。

这一次,资本市场还会对顺丰这家快递龙头另眼相看吗?欢迎蜜友们留言讨论。

本文未注明数据、图片均来自于顺丰控股财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!