【浙商交运李丹丨顺丰控股】24Q2归母净利润同比+17.9%,经营韧性显著

分析师:李丹

研究助理:张梦婷

具体参见2024年8月29日报告《24Q2归母净利润同比+17.9%,经营韧性显著――顺丰控股2024年半年报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

2024半年报业绩:24Q2归母净利润同比+17.9%,经营韧性较强

2024H1公司实现营业收入1344亿元,同比增加8.1%;归母净利润48.1亿元,同比+15.1%;扣非归母净利润41.5亿元,同比+11.9%。

2024Q2:24Q2公司实现营业收入691亿元,同比+9.1%,实现归母净利润29.0亿元,同比+17.9%,实现扣非归母净利润24.91亿元,同比+13.8%。

截至24H1公司经营活动现金流量净额137 亿元,保持现金流充裕。2024 上半年固定资产等投资(除股权投资外)合计 54.8 亿元,较上年同期减少7.8%。

24H1完成总件量62.4亿票(不含海外本土快递),同比+14.3%(不含丰网);24Q2完成32.7亿票,同比+15.5%(不含丰网)。

客户经营:截至 2024 年 6 月底,活跃月结客户约 224 万家,较上年末新增约 29 万家,增长 14.9%。散单客户截至 2024 年 6 月底,个人会员数量规模达 6.99 亿,较上年末新增约 3600 万,增长 5.4%,公司通过提升私域平台流量等方式持续提升客户粘性,优化用户体验。

分板块业务:时效服务持续领先,不断加强网络融通

时效快递:2024 上半年,公司时效快递业务实现不含税营业收入 591.9 亿元,同比增长 5.6%。时效快递件量同比增长 10%,公司持续提升产品时效和对客户服务承诺能力,针对特快产品,公司通过优化航线规划并加大获取优势散航资源,全方位提升时效能力,实现次晨达航空站点数量增长 16%, 2024 上半年特快产品的票均全程时效提速 1.6 小时;航空大件收派端可实现客户和机场间直收直派的城市增加至 147 个,次日时效达成率同比提升11 个百分点。

经济快递:2024H1公司经济快递业务实现不含税营业收入 132.5 亿元,同比增长 9.3%。公司坚持业务可持续健康发展,于 2023 年 6 月份完成对加盟模式的丰网速运出售交割,若不含丰网业务,经济快递收入同比增长 15.6%,高于快递行业整体增速。公司在延续电商标快产品“聚焦核心市场做大规模”的业务策略基础上,针对不同公斤段货物调整定价策略,牵引优化件型结构。

快运:2024 H1公司快运业务实现不含税营业收入175.5 亿元,同比增长 16.1%。公司直营和加盟网络货量均取得 24%的同比增速。直营网络的单日零担货量峰值超 6.3 万吨,加盟网络的单日零担货量峰值超 3.1万吨,业务整体规模保持行业绝对领先。上半年大件运营成本同比下降6.1%,大件收派效能同比提升 13%,中转效能同比提升11%,干线装载率同比提升4.7%。

冷运及医药:2024 H1公司冷运及医药业务实现不含税营业收入 50.6 亿元,同比下降 5.2%。主要由于受霜冻等恶劣天气及华南连续降雨影响,今年部分时令水果明显减产,影响生鲜寄递业务增长。

同城及时配送:2024 H1公司同城即时配送业务实现不含税营业收入 39.6 亿元,同比增长 18.5%,顺丰同城年度活跃商家规模达到了 55 万,同比增长 45%。

供应链及国际:2024 H1公司供应链及国际业务实现不含税营业收入 312.0 亿元,同比增长 8.1%。受益于国际空海运需求复苏及运价提升,以及公司紧抓中国企业产能出海、品牌出海和跨境电商发展机遇,深化业务融通不断开拓供应链及国际市场,业务实现良好增长。

成本费用:提高资源利用效率,发挥网络规模优势

公司 2024 上半年营业成本同比+7.65%;毛利额达成186 亿元,同比增长10.8%;毛利率为 13.9%,同比提升0.4 个百分点。在费用方面,得益于公司不断强化精益经营及管理,科技赋能持续提升管理效率,公司主要费用率稳中有降,其中管理费用率、销售费用率及财务费用率同比分别下降 0.5 个百分点、0.03 个百分点及0.1个百分点。公司以追求质量、时效、成本三要素平衡为原则推进网络底盘建设,加强网络融通和资源精益化管理。24H1实现小件中转产能利用率提升约 6 个百分点,进一步促进单票中转成本下降。

盈利预测

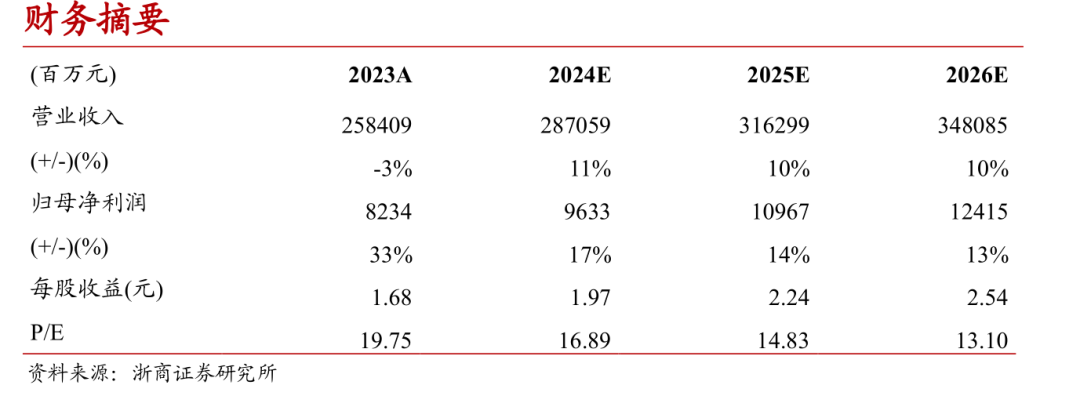

公司核心业务速运分部盈利相对稳定,鄂州机场投产有望扩大速运业务规模并提升盈利质量;大件分部、同城分部先后转盈,均处于盈利逐步兑现阶段,有望实现稳健增长;供应链及国际业务有望乘鄂州机场东风打造第二增长曲线。考虑到公司迎来经营拐点及龙头溢价,我们预计顺丰控股2024-2026年归母净利润分别为96、110、124亿元,对应PE分别为16.9、14.8倍、13.1倍,维持“买入”评级。

风险提示

宏观经济不及预期、件量不及预期、市场竞争加剧风险。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益