顺丰121亿件、圆通226亿件、韵达......谁强谁弱?有哪些变量?

转眼到年底,随着各大快递巨头三季度的成绩单陆续出炉,今年谁强谁弱、谁在发力、谁在蓄力,基本看得差不多了。

- 顺丰业务量增速已连续多月领跑行业,关键在于以“激活经营”策略为抓手,并围绕三大战略支点,同步推进规模扩张与质量提升;

- 中国邮政则以一记重拳提速智慧物流末端布局——豪掷采购7000台无人车,创下全球低速无人物流领域最大单笔订单;

- 中通一边加码航空布局,一边推动云仓科技融资,若协同顺利、执行到位,有望在下一个五年,从“规模领先”迈向“能力领先”;

- 圆通的“东方天地港”即将全面投用,坚定“走出去”战略,剑指国际市场;

- 韵达启动40亿元融资计划,极兔斩获百亿贷款,双双为下一阶段竞争备足“储备粮”;

- 申通则在业绩回暖、估值修复、现金流改善的基础上,通过收购丹鸟,打通高端市场通道,开启“加盟+直营”双轮驱动新模式。

各大巨头动作频频,表面是资源投入,实则是战略卡位。快递行业的下半场会怎样?接下来,不妨复盘各大巨头的关键变量。

01 顺丰扩规模、提质量,全年营收有望突破3000亿元大关

顺丰正通过激活经营策略,推动“扩规模”与“提质量”双轮并进,全年营收有望突破3000亿元大关。

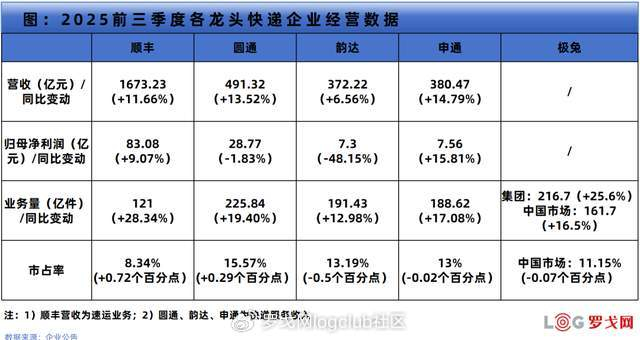

前三季度,顺丰营收2252.61亿元,同比增长8.89%;归母净利润83.08亿元,同比增长9.07%。其中,速运业务营收达1673.23亿元,同比增长11.66%;业务量达到121亿件,同比增长28.34%,增速连续多月领跑行业,5月至9月更是连续五个月超30%。

此次顺丰“扩规模”并非盲目冲量,而是以“技术+网络+行业解决方案”为底座的结构性扩张。总体围绕三大战略支点展开:

- 产品分层驱动增量:经济型产品放量抢占电商市场,高端时效件稳价保利润;

- 网络和科技支撑:依托鄂州枢纽打造“轴辐式”航空网,提升中转效率与履约能力;科技能力保障履约稳定性;

- 行业化+国际化打开第二曲线:加速行业解决方案转型和国际化布局,打开新增量空间。

总体看,顺丰在件量高增的同时,利润同步增长,现金流充沛,回购加码,展现强劲经营韧性。预计全年营收将达3100亿元,净利润约110亿元,业务量超170亿件,表现亮眼。

02 规模空前,中国邮政豪掷采购7000台无人车

中国邮政今年9月公布2025年无人车租赁集中采购计划,规模空前,堪称全球低速无人物流领域最大单笔订单。共设8个标包,租赁采购规模高达7000台无人车,涵盖小型、中型及大型多种车型,覆盖全国多个重点区域。无论是从采购数量、车型种类,还是区域覆盖来看,都释放出明确信号——中国邮政正加速推进无人车的规模化应用,其在智慧物流末端的系统性布局已全面提速。

若能顺利落地,这不仅将重塑中国邮政自身的末端效率,更可能成为全球邮政体系智能化转型的“中国范式”。

03 中通布局航空,云仓科技获近2亿元融资

尽管中通尚未公布三季度业绩,但从上半年表现看,在行业价格承压、竞争加剧的环境下,其经营展现出较强的韧性:

实现收入227.23亿元(+9.8%),业务量183.9亿件(+17.7%),归母净利润39.32亿元,同比微降2.6%。收入与件量双位数增长,利润小幅回落但仍在合理区间——虽无亮眼业绩,却胜在稳健。

更值得关注的是,中通正悄然推进两大战略动作:加速航空布局、推动云仓科技融资。这不仅为未来增长铺路,也清晰传递出“短期求稳、长期求变”的战略定力。

航空解决“走出去”的能力,云仓解决“沉下去”的深度——两者结合,有望帮助中通在未来的高端电商、跨境出口、产业带供应链等高价值赛道中占据先机。若协同顺利、执行到位,中通或将在下一个五年,从“规模领先”迈向“能力领先”。

04 圆通“机场枢纽”将落地,发力国际市场

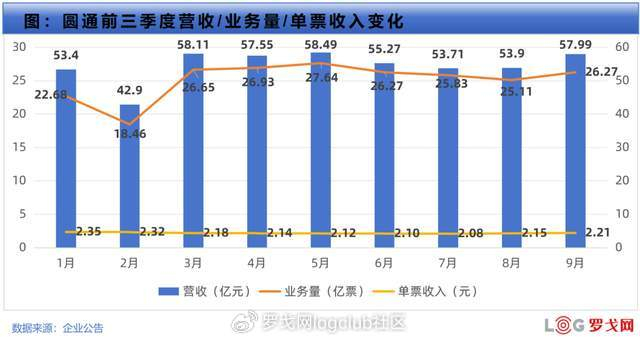

前三季度,圆通实现营收491.32亿元(+13.52%),业务量达225.84亿件(+19.4%),市场占有率提升至15.57%,稳居行业第二;归母净利润28.77亿元,同比微降1.83%。利润小幅下滑,主要源于其持续加码国际业务及“东方天地港”等长期基础设施投入,整体表现仍具韧性。

而今年圆通最受关注的战略变量,无疑是预计年内全面建成投用的“东方天地港”——这座位于浙江嘉兴的全球航空物流枢纽,被视为圆通对标顺丰鄂州枢纽的关键落子。

尽管在主导模式和功能侧重上与鄂州枢纽有所差异,但“东方天地港”有望为圆通带来双重价值:

一方面,依托长三角区位优势,构建高密度航空网络,显著提升国际时效能力和全网运营效率;

另一方面,作为其从“快递公司”迈向“全球供应链服务商”的战略支点,助力圆通深度切入跨境电商、高端制造出海等增量市场,加速国际化布局。

05 韵达推出40亿元融资计划,为下一轮发展布局蓄力

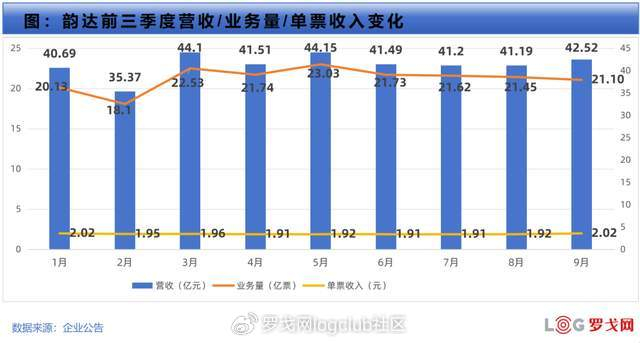

前三季度,韵达实现营收372.22亿元(+6.56%),业务量191.43亿件(+12.98%),市场份额13.19%,成功守住行业第三;但归母净利润7.3亿元,同比下滑48.15%,盈利压力明显。

但从长周期来看,只要规模没有被拉大,第三第四之争似乎没那么重要。毕竟,在当前快递行业估值逻辑已从“拼规模”转向“看质量、比韧性”的背景下,守住基本盘比短期排名更重要。市场如今更关注的是网络稳定性、盈利可持续性、技术投入与降本能力。

正因如此,韵达近期推出总额40亿元的融资计划(含20亿元超短期融资券和20亿元公司债),是一次典型的“未雨绸缪”——既为应对行业周期性压力备足“储备粮”,也为产能升级、网络优化和服务提升提供关键“弹药”。

此举不仅有助于避免在低谷期被动收缩,也向市场传递出坚持“稳健经营、长期主义”的明确信号。

在行业进入“拼耐力、拼内功”的新阶段,这笔融资未必能立刻扭转格局,但至少确保韵达有底气留在牌桌上,并保留未来翻盘的机会。

06 申通收购丹鸟,打开向上突破新通道

前三季度,申通实现营收380.47亿元(+14.79%),归母净利润7.56亿元(+15.81%),业务量达188.62亿件(+17.08%),在行业激烈竞争中交出了一份“量、收、利”同步增长的亮眼成绩单。这一表现不仅印证了其过去四年“数智化改造+网点赋能+产品分层”改革的成效,也显著提升了市场对其经营质量和长期价值的认可——估值修复与现金流改善,为战略并购提供了底气和能力。

正是在此基础上,申通近期顺利完成对丹鸟物流的收购,迈出向上突破的关键一步。

作为传统加盟制快递企业,申通虽在网络覆盖和成本控制上具备优势,但在高端时效件、B端客户服务和标准化运营方面,长期落后于顺丰、京东乃至中通、圆通的直营板块。

丹鸟原为菜鸟孵化的直营快递品牌,主打“次晨达”“当日达”,深度服务天猫超市、盒马等高时效需求客户,拥有成熟的直营体系、优质客户资源及与阿里生态的协同经验。

此次收购实现了“加盟+直营”双轮驱动:用加盟网络守住大众市场基本盘;借直营能力切入高端增量市场。

两者互补,不仅拓宽了服务边界,也显著提升了申通服务多元客户的能力。若融合顺利,有望在3–5年内重塑其在头部快递阵营中的地位。

07 极兔获百亿贷款融资,开启新战役起点

前三季度,极兔总包裹量达216.7亿件,同比增长25.6%,整体表现稳健。其中,东南亚市场持续领跑,包裹量52.23亿件(+65.3%),稳居区域头部;中国市场包裹量161.7亿件(+16.5%),保持韧性;新兴市场初见成效,包裹量约2.7亿件,同比大增30.6%,成为未来增长的新引擎。

在行业步入“存量竞争+高质量发展”的新阶段,极兔正为下一程蓄力。10月,宣布获得100亿元贷款融资,这一动作不仅缓解资金压力,更释放出其加速全球扩张、夯实核心能力的强烈信号。

当前快递行业仍处“低利润、高投入”转型期,现金流就是生存底线。面对对手纷纷加码航空、仓配、自动化等基础设施,极兔必须跟上节奏。这笔百亿融资,将为其三大方向提供关键支撑:

- 在中国稳住基本盘,提升服务质量和盈利水平;

- 在海外深化本地化运营,复制东南亚成功模式;

- 探索冷链、供应链等第二增长曲线。