杰瑞股份丨2024年三季报点评:前三季度归母净利润+2%,业绩拐点即将出现

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

1事件

公司披露2024年三季度报告。

2前三季度归母净利润+2%,在手高利润订单业绩拐点即将出现

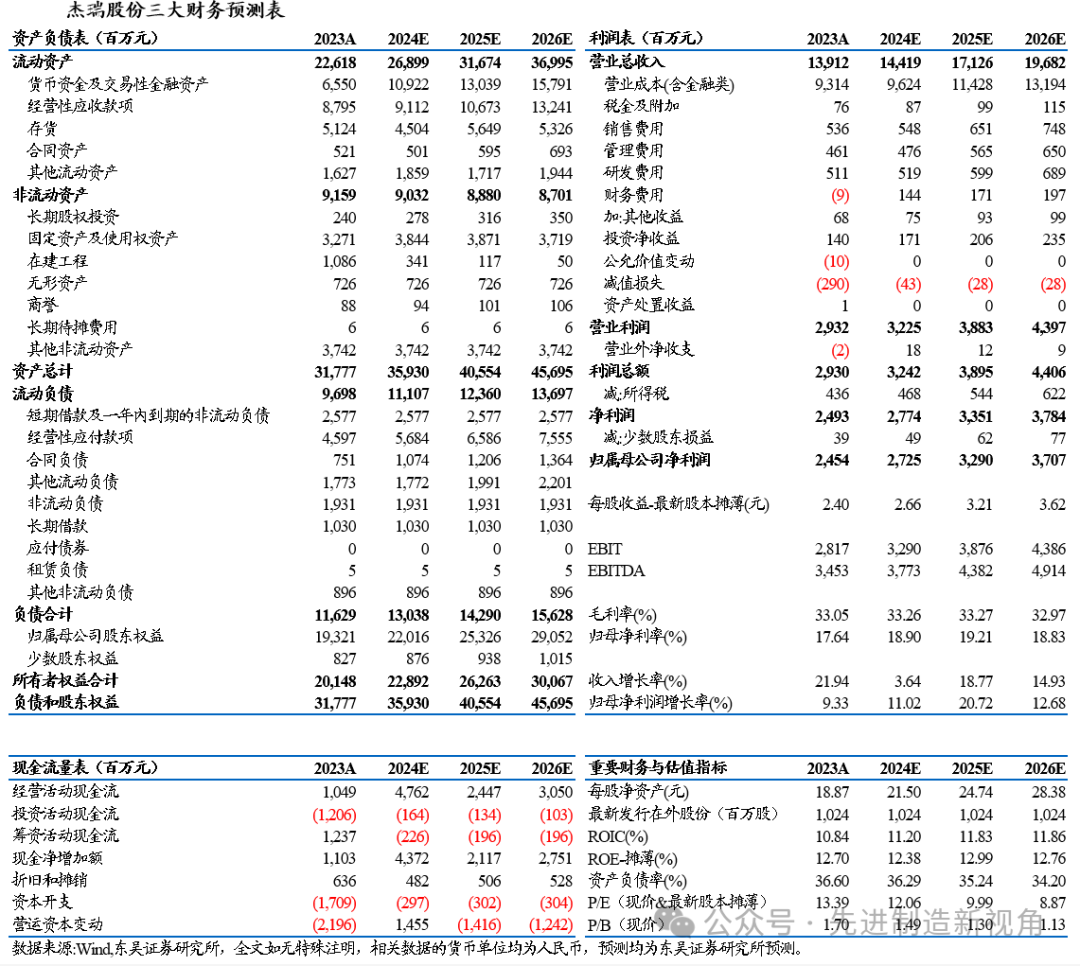

2024年前三季度,公司共实现营业收入80.5亿元,同比-8%;归母净利润16.0亿元,同比+2%;扣非归母净利润14.0亿元,同比-9%。其中Q3单季度,实现营业收入30.9亿元,同比-7%;归母净利润5.1亿元,同比-2%;扣非归母净利润4.8亿元,同比-7%。(1)公司业绩短期承压主要系去年同期基数较高(有KOC项目等大额可执行订单)。(2)利润增速高于营收增速,主要系海外&设备类订单占比提升,盈利能力增强。公司所收客户订单预付款显著提升,截至2024年三季度末,公司合同负债达14.9亿元,较年初增加99%;在手高利润订单待释放,业绩拐点即将出现。

2024年前三季度,公司销售毛利率35.0%,同比+1.51pct;销售净利率20.5%,同比+2.2pct。其中Q3单季度,公司销售毛利率33.7%,同比+3.74pct;销售净利率17.3%,同比+1.4pct。海外&设备类订单持续释放下,利润率显著提升。前三季度公司期间费用率为13.4%,同比+3.65pct;其中销售/管理/财务/研发费用率为4.7%/4.2%/0.6%/4.0%,同比分别+0.90/+0.56/+1.50/+0.69pct。财务费用率上升主要系去年同期产生汇兑净收益0.5亿,本期产生汇兑净损失0.9亿。

公司自2021年11月获得KOC项目27亿元大额EPC合同以来,在中东持续完善服务团队布局和客户拓展。①2024年5月,杰瑞与伊拉克中部石油公司(MdOC)初步签署曼苏里亚气田开发合同;②2024年9月,杰瑞与巴林国家石油公司(BAPCO)签署7个天然气增压站工程总承包项目合同(总金额22亿元,核心设备约11亿元)。中东高端油服市场的大型EPC项目持续中标,彰显国际高端石油公司对杰瑞设备制造和项目总承包能力的高度信任。随着装备出海&EPC服务出海的订单不断兑现,公司的整体毛利率和净利率会持续提高。

中东市场持续突破下,公司决心布局中东装备制造基地。2024年3月,公司董事会决议增资1.2亿美元在迪拜杰贝阿里自由贸易区(Jafza),建设集生产制造、采购、物流和服务于一体的高端油气装备制造基地。2024年6月,公司与杰贝阿里自由贸易区在迪拜签署战略合作协议。迪拜基地建成后将辐射中东、北非及东南亚等地区,成为公司继中国、北美外,在中东地区的第三个高端装备制造基地,推动海外市场协同配合。

盈利预测与投资评级

公司是机械板块出海标的中估值低&成长性确定的优质标的,我们继续维持公司2024-2026年归母净利润27/33/37亿元,当前市值对应估值为12/10/9倍,维持“买入”评级。

风险提示

国际油价波动、油气资本开支不及预期、国际关系摩擦等。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名