赫美集团去年净利扭亏,卖90套房产赚7365万

4月19日,转型能源业务的赫美集团发布2025年年度报告,交出了一份反差极大的业绩答卷:一边是整体营收同比大增43.37%,归母净利润成功扭亏为盈,经营现金流也由负转正;另一边却是核心主业仍亏损4700余万元,全年的净利转正完全依赖卖房的非经常性损益,同时公司仍有超28亿的累计未弥补亏损,暂不具备分红条件。

核心业绩扭亏,净利靠卖房的非经常性损益

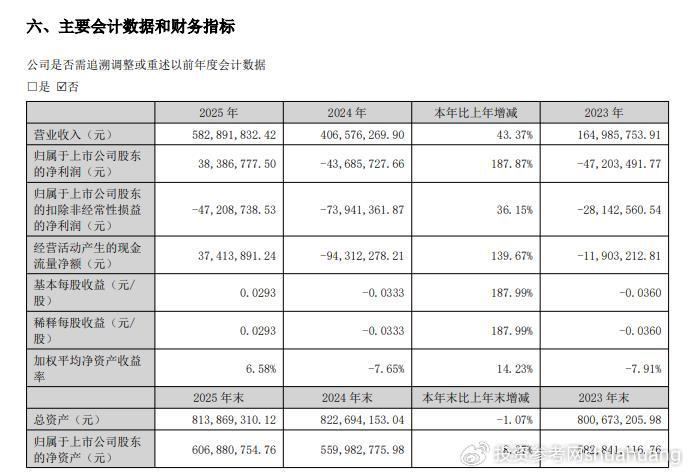

据年报数据显示,2025年赫美集团实现营业收入5.83亿元,同比增长43.37%;归属于上市公司股东的净利润3838.68万元,同比增长187.87%,成功实现扭亏为盈;基本每股收益0.0293元,加权平均净资产收益率6.58%。

值得注意的是,这份扭亏的业绩,并非来自主业的盈利,而是完全依赖非经常性损益。扣除非经常性损益后的归母净利润仍为-4720.87万元,虽然同比减亏36.15%,但核心主业仍未实现盈利。究其原因,非经常性损益中的非流动资产处置损益达到了7127.98万元,这部分收益正是来自公司破产重整过程中,处置深圳90套房产的拍卖收入。

而进入单季度维度来看,第四季度再度成为了全年业绩的拖累。2025年第四季度,公司实现营业收入1.27亿元,同比下降49.1%;归母净利润亏损1336.19万元,再度转亏;与之形成鲜明对比的是,第三季度公司单季盈利6174.91万元,正是这一季度的资产处置收益,才撑起了全年的净利转正。

业务大转型,能源占比超七成,氢能收入暴涨732%

不过,在业绩波动的背后,公司的业务结构已经发生了翻天覆地的变化,彻底从曾经的商业零售企业,转型为能源业务为主的公司。分业务来看,报告期内,公司的能源板块实现营业收入4.42亿元,同比大幅增长124.67%,收入占比从2024年的48.44%跃升至75.91%,成为了公司的绝对核心支柱。其中,液化天然气业务实现收入4.03亿元,同比增长109.89%,是当前的核心收入来源;氢气业务更是实现了爆发式增长,收入达到3870.48万元,同比暴涨732.91%,虽然整体规模仍小,但增速极为迅猛。

与此同时,公司的传统商业零售业务则出现了大幅收缩。报告期内,商业板块实现营业收入1.31亿元,同比下降36.55%,收入占比降至22.48%。其中,服饰收入同比下降36.62%,黄金首饰收入更是同比大降80.17%,曾经的核心主业正在快速收缩。

不仅如此,公司的共享两轮车业务也实现了快速增长,报告期内实现收入513.30万元,同比增长272.02%,成为了新的小增长点。

经营现金流转正,研发加码氢能布局

值得注意的是,尽管主业仍亏,但公司的现金流情况已经实现了显著改善。2025年,公司经营活动产生的现金流量净额达到3741.39万元,同比增长139.67%,成功实现由负转正。主要得益于能源板块业务回款良好,液化天然气、氢气等产品的现金流贡献显著,同时商业板块的库存优化、应收账款回收效率提升也形成了支撑。

与此同时,公司也在持续加码氢能相关的研发投入。报告期内,公司的研发费用达到567.89万元,同比增长45.67%,研发人员也从27人增加至42人,占总人数的比例从3.2%提升至5.8%,主要用于氢能加注设备优化、绿氢制备技术研发等方向,为公司能源业务的长期发展提供技术支撑。

不过,公司的整体毛利率并未出现明显改善,2025年整体毛利率为13.74%,同比微降0.05个百分点,能源业务的高增长并未带来盈利效率的明显提升。

累计亏损超28亿,暂不具备分红条件

尽管全年实现了净利扭亏,但公司暂不具备分红的条件。公告显示,截至报告期末,公司合并报表未分配利润为-28.22亿元,母公司报表未分配利润为-27.33亿元,均为负值,不满足现金分红的相关条件,因此2025年公司不派息、不送股、也不进行公积金转增。

有业内人士向投资参考网记者表示,赫美集团此前经历了破产重整,累计的历史亏损规模较大,虽然当前新的能源业务增长迅猛,但要完全弥补历史亏损,仍需要较长的时间。

转型之下,赫美的氢能突围待解

总的来说,2025年的赫美集团,展现出了一家转型中公司的典型特征:业务结构快速调整、营收规模大幅增长、业绩成功扭亏,但同时也面临着主业仍未盈利、业绩依赖非经常性损益、历史亏损包袱较重的成长烦恼。

当前,公司的能源业务高度集中于山西省,与区域煤炭运输的需求高度绑定,氢能业务虽然增速迅猛,但仍处于示范运营阶段,尚未实现大规模商业化。不仅如此,传统的商业板块仍在持续收缩,尚未找到新的增长曲线。

对于赫美集团而言,当前的能源业务转型已经初见成效,但如何推动氢能业务的商业化落地、实现主业的真正盈利、逐步弥补历史的巨额亏损,能否在能源转型的浪潮中实现突围,仍需时间给出答案。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/77972.html