神剑股份:2024年上半年净利润1789.48万元 同比下降16.27%

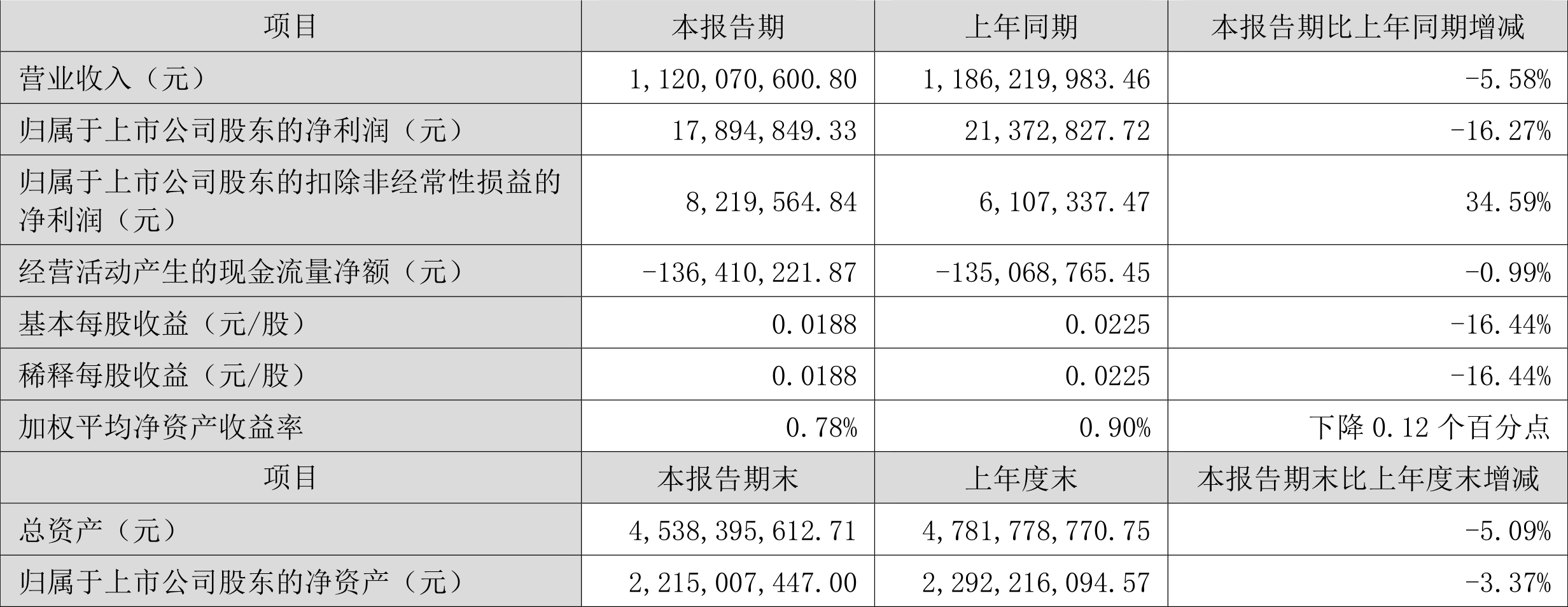

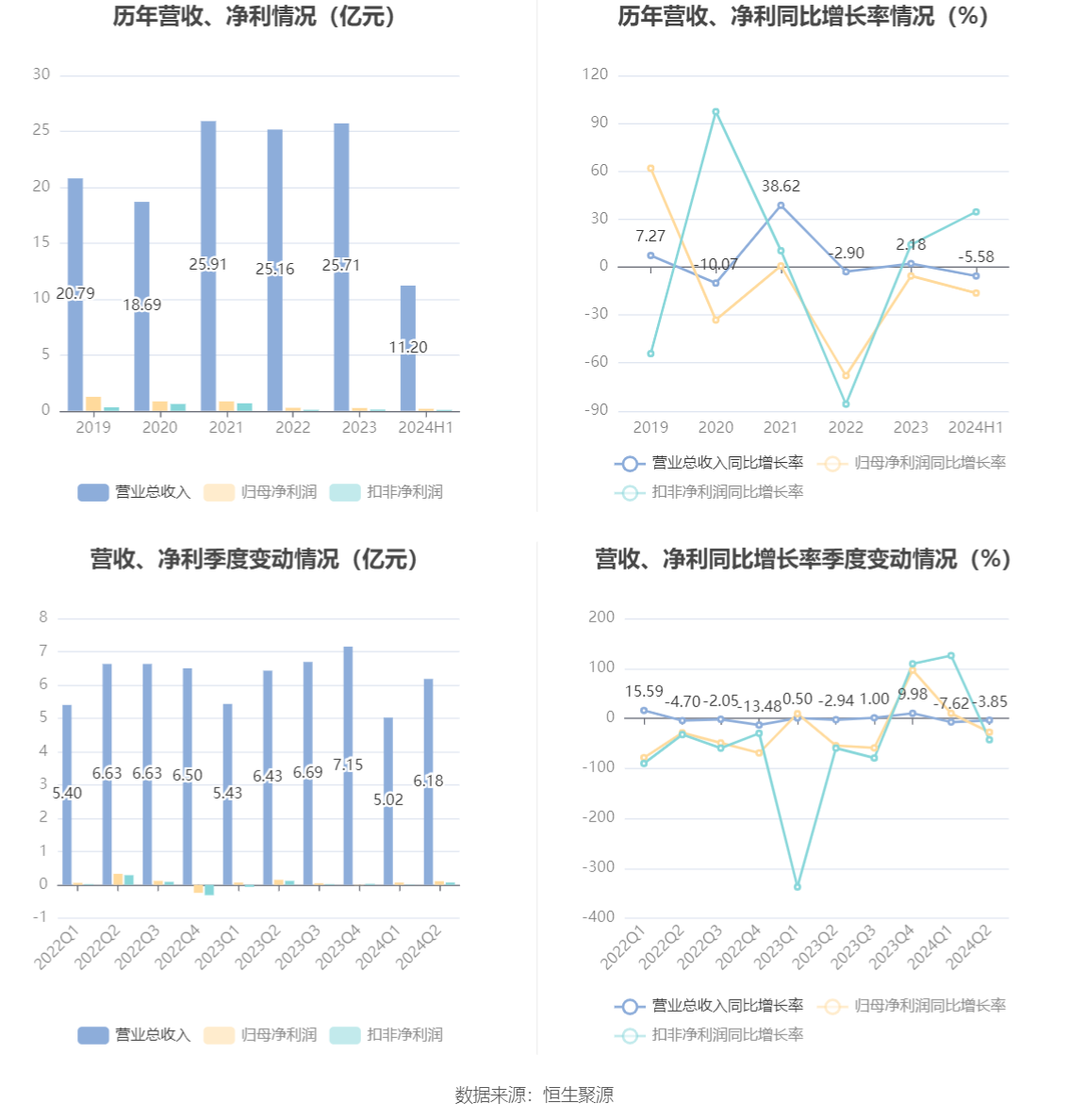

中证智能财讯 神剑股份(002361)8月29日披露2024年半年报。2024年上半年,公司实现营业总收入11.20亿元,同比下降5.58%;归母净利润1789.48万元,同比下降16.27%;扣非净利润821.96万元,同比增长34.59%;经营活动产生的现金流量净额为-1.36亿元,上年同期为-1.35亿元;报告期内,神剑股份基本每股收益为0.0188元,加权平均净资产收益率为0.78%。

报告期内,公司合计非经常性损益为967.53万元,其中计入当期损益的政府补助为1088.32万元。

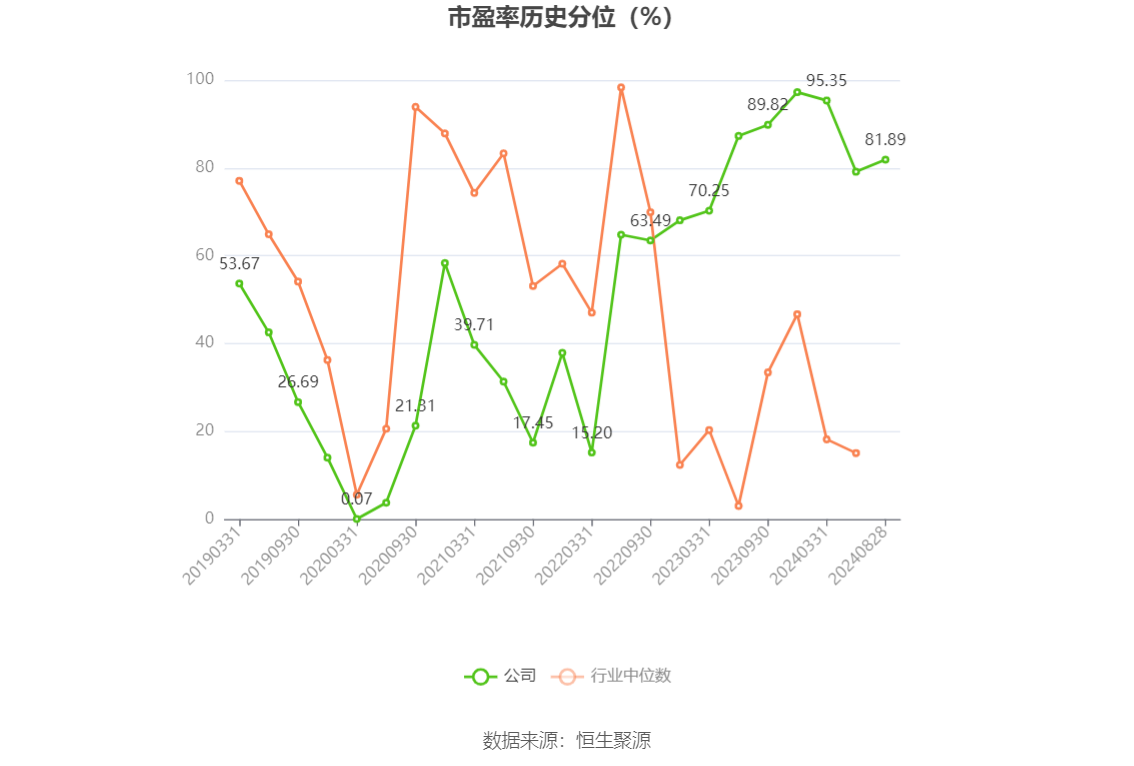

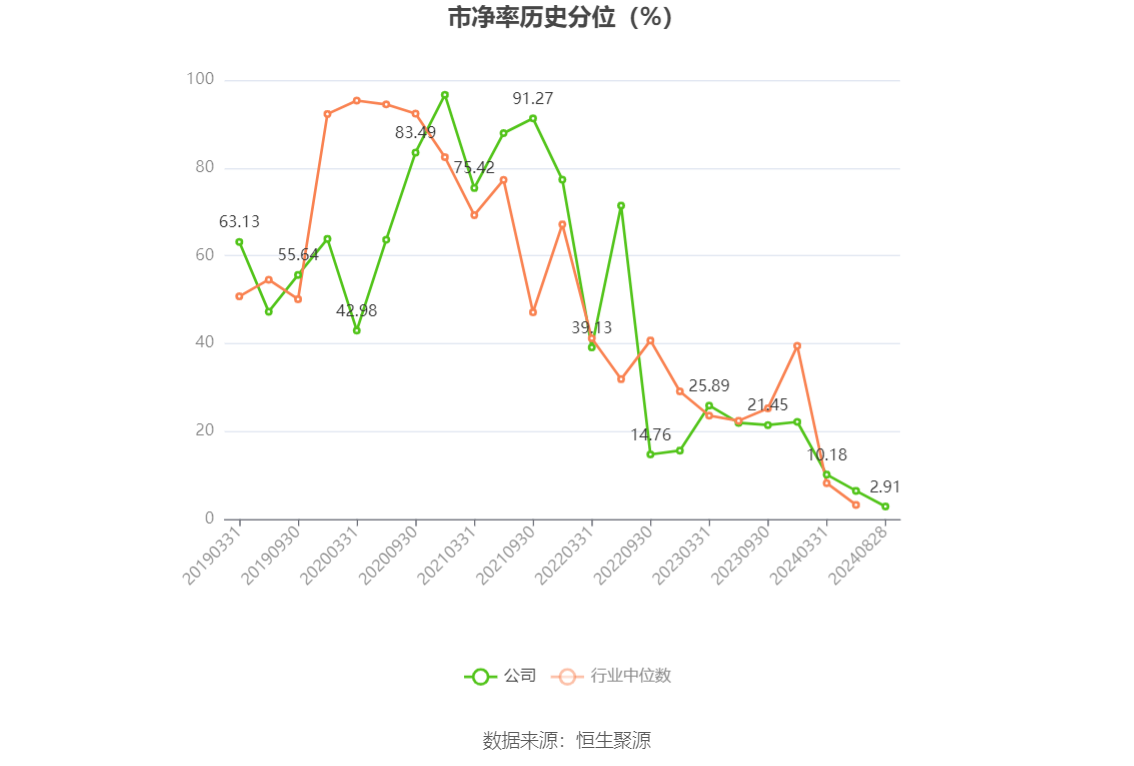

以8月28日收盘价计算,神剑股份目前市盈率(TTM)约为132.52倍,市净率(LF)约为1.31倍,市销率(TTM)约为1.16倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入6.18亿元,同比下降3.85%,环比增长23.31%;归母净利润1073.0万元,同比下降27.76%,环比增长49.76%;扣非净利润675.17万元,同比下降43.13%,环比增长359.99%。

资料显示,公司始终坚持“化工新材料+高端装备制造”双主业发展战略。

2024年上半年,公司毛利率为11.46%,同比上升1.23个百分点;净利率为1.14%,较上年同期下降0.72个百分点。从单季度指标来看,2024年第二季度公司毛利率为11.34%,同比上升0.98个百分点,环比下降0.26个百分点;净利率为1.28%,较上年同期下降1.04个百分点,较上一季度上升0.31个百分点。

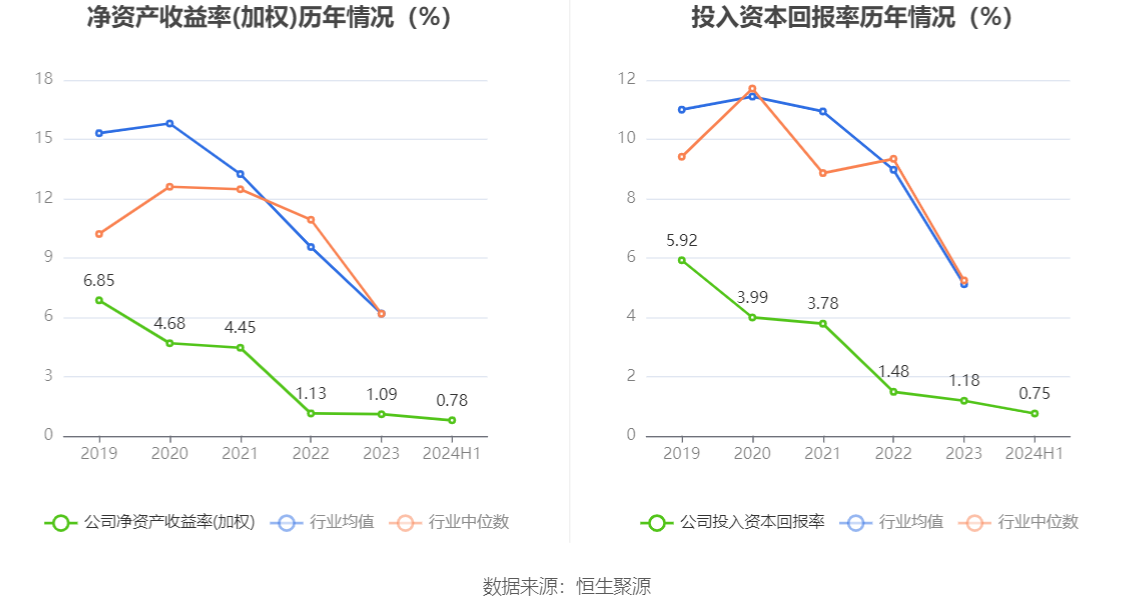

数据显示,2024年上半年公司加权平均净资产收益率为0.78%,较上年同期下降0.12个百分点;公司2024年上半年投入资本回报率为0.75%,较上年同期下降0.22个百分点。

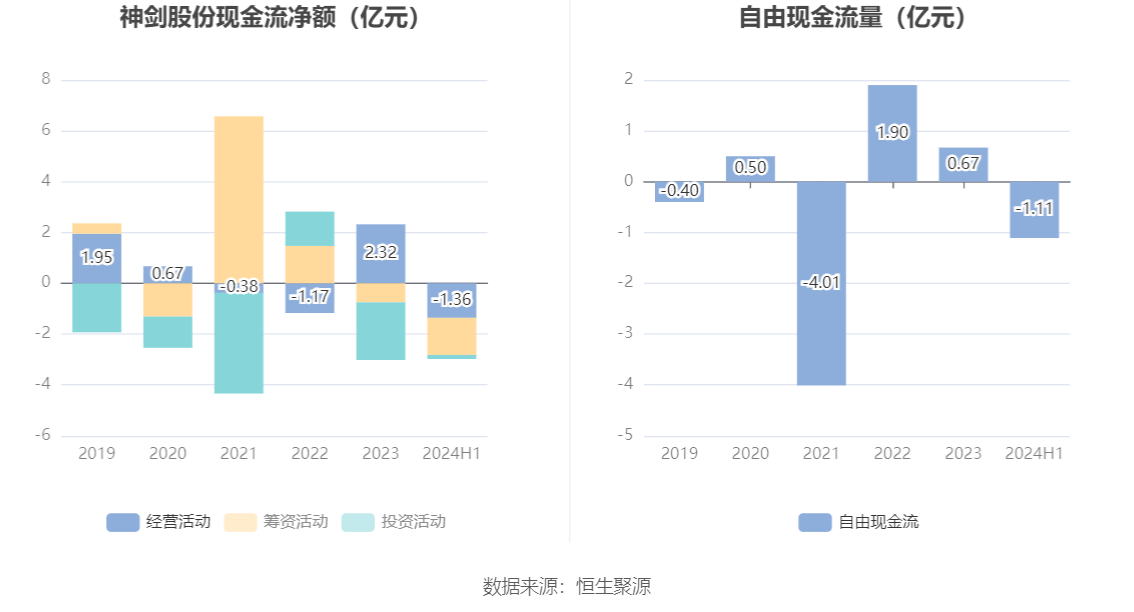

2024年上半年,公司经营活动现金流净额为-1.36亿元,同比减少134.15万元;筹资活动现金流净额-1.46亿元,同比减少1.58亿元;投资活动现金流净额-1630.62万元,上年同期为-2560.62万元。

进一步统计发现,2024年上半年公司自由现金流为-1.11亿元,上年同期为-0.49亿元。

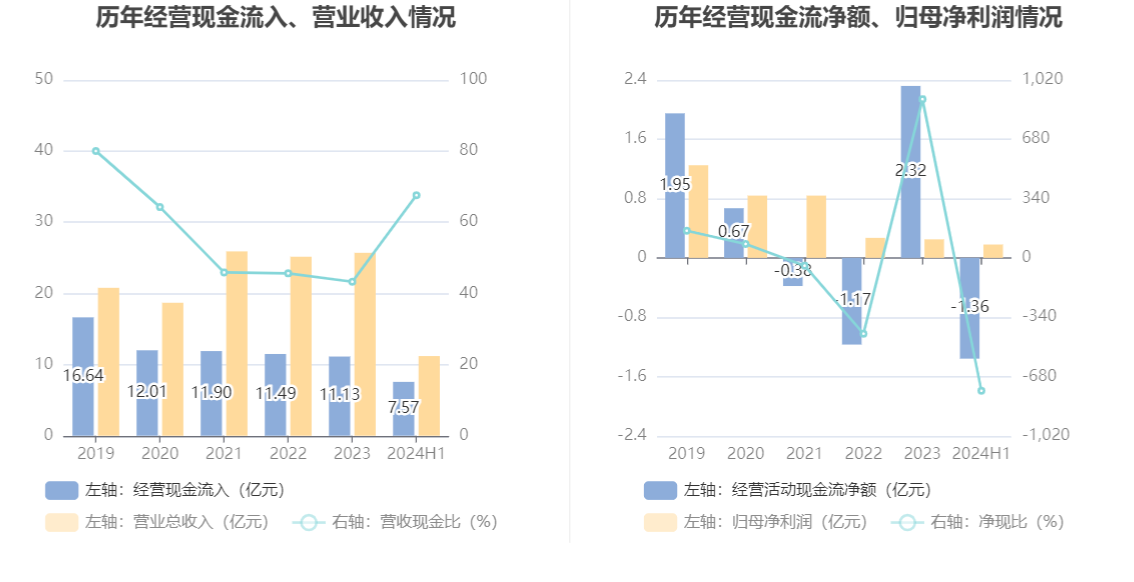

2024年上半年,公司营业收入现金比为67.62%,净现比为-762.29%。

营运能力方面,2024年上半年,公司总资产周转率为0.24次,上年同期为0.26次(2023年上半年行业平均值为0.29次,公司位居同行业9/13);固定资产周转率为1.00次,上年同期为1.51次(2023年上半年行业平均值为1.94次,公司位居同行业9/13);公司应收账款周转率、存货周转率分别为0.87次、2.76次。

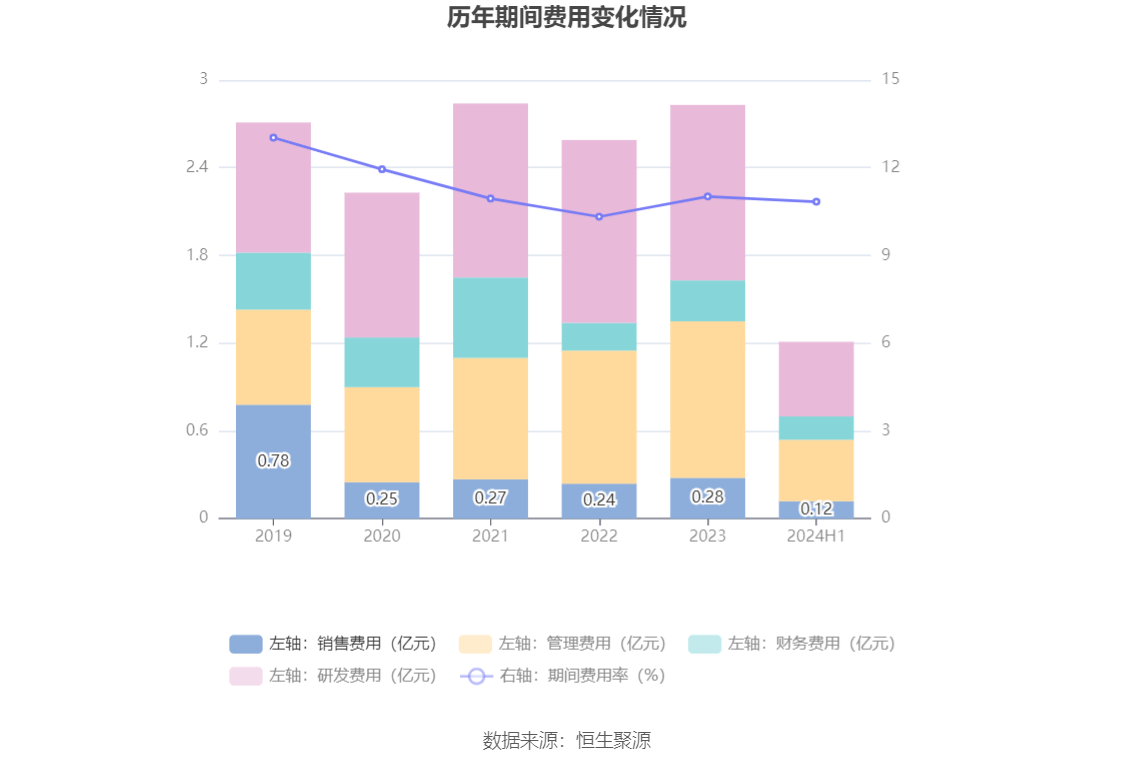

2024年上半年,公司期间费用为1.21亿元,较上年同期增加1517.25万元;期间费用率为10.84%,较上年同期上升1.89个百分点。其中,销售费用同比下降2.35%,管理费用同比增长13.12%,研发费用同比增长2.81%,财务费用同比增长131.24%。

资料显示,财务费用的变动主要因为报告期汇兑收益减少。

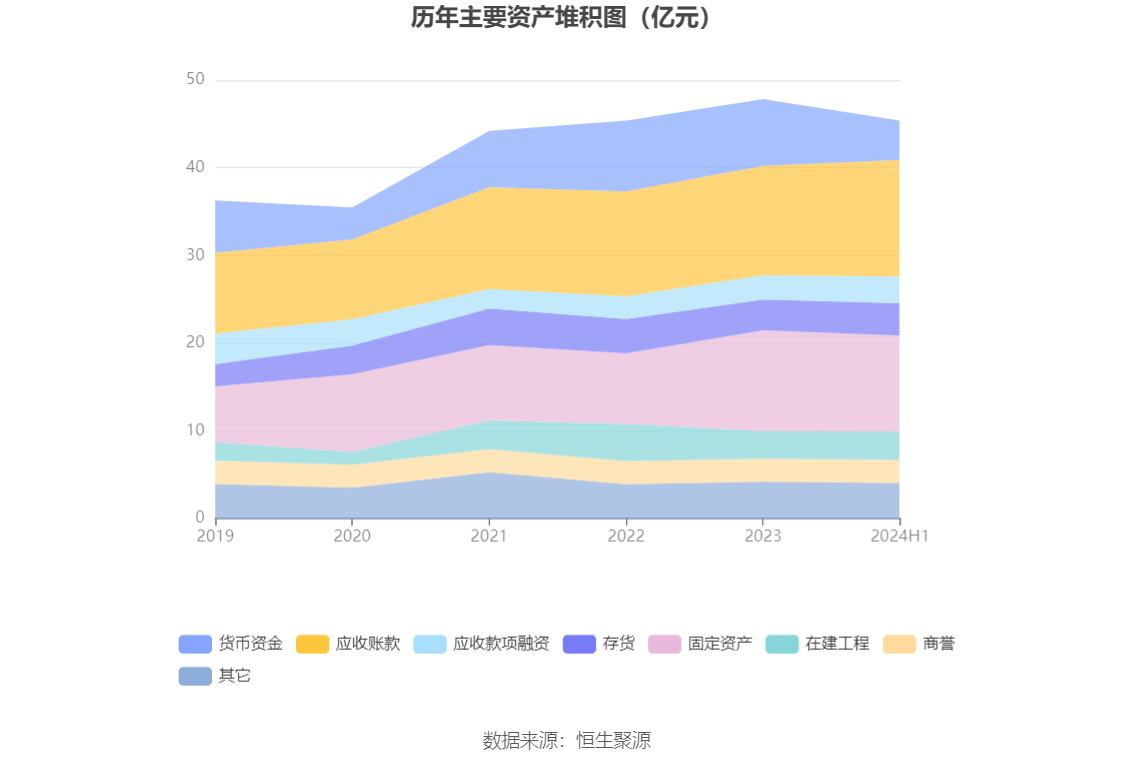

资产重大变化方面,截至2024年上半年末,公司货币资金较上年末减少41.32%,占公司总资产比重下降6.08个百分点;应收账款较上年末增加6.63%,占公司总资产比重上升3.21个百分点;应收款项融资较上年末增加11.63%,占公司总资产比重上升1.01个百分点;存货较上年末增加4.24%,占公司总资产比重上升0.73个百分点。

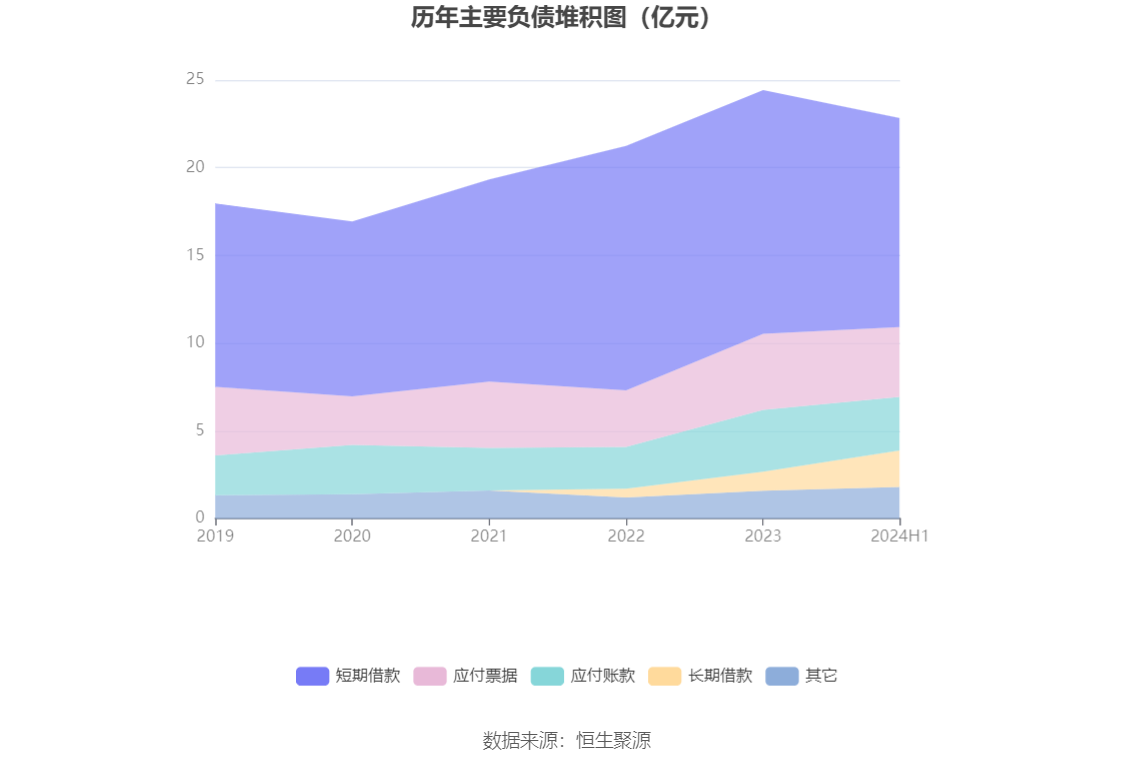

负债重大变化方面,截至2024年上半年末,公司短期借款较上年末减少14.35%,占公司总资产比重下降2.83个百分点;长期借款较上年末增加90.50%,占公司总资产比重上升2.28个百分点;应付账款较上年末减少13.18%,占公司总资产比重下降0.63个百分点;应付票据较上年末减少8.12%,占公司总资产比重下降0.29个百分点。

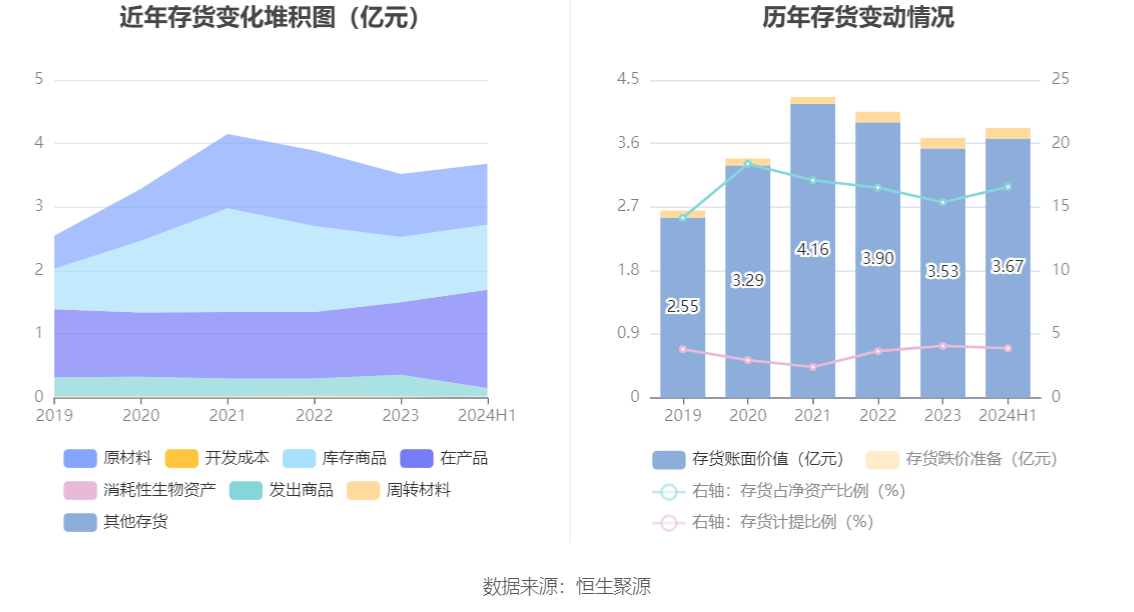

从存货变动来看,截至2024年上半年末,公司存货账面价值为3.67亿元,占净资产的16.59%,较上年末增加1496.21万元。其中,存货跌价准备为1487.11万元,计提比例为3.89%。

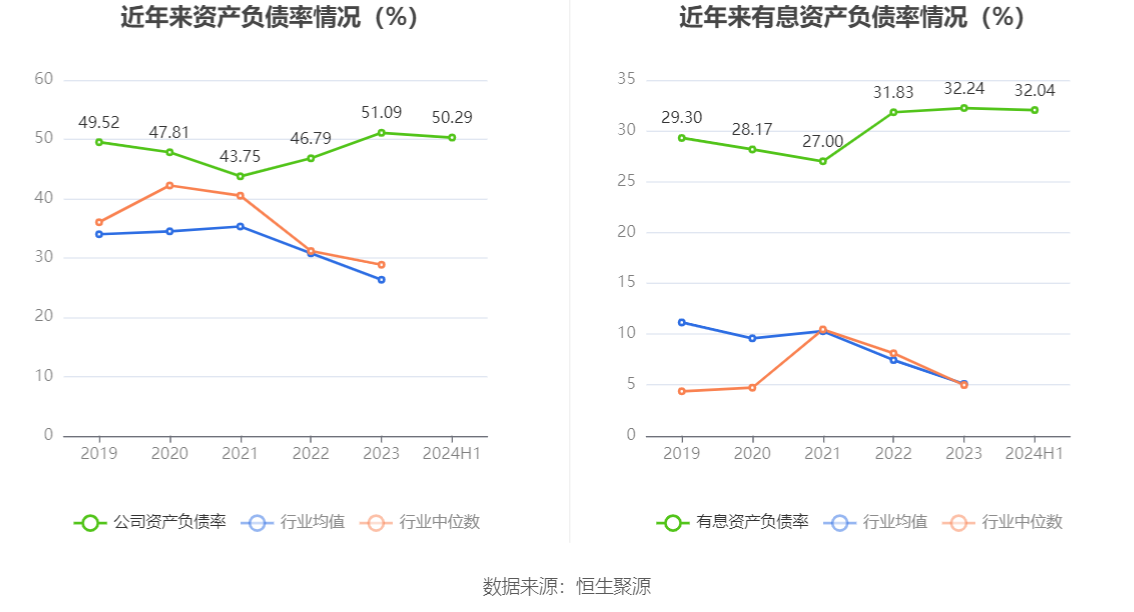

在偿债能力方面,公司2024年上半年末资产负债率为50.29%,相比上年末下降0.80个百分点;有息资产负债率为32.04%,相比上年末下降0.20个百分点。

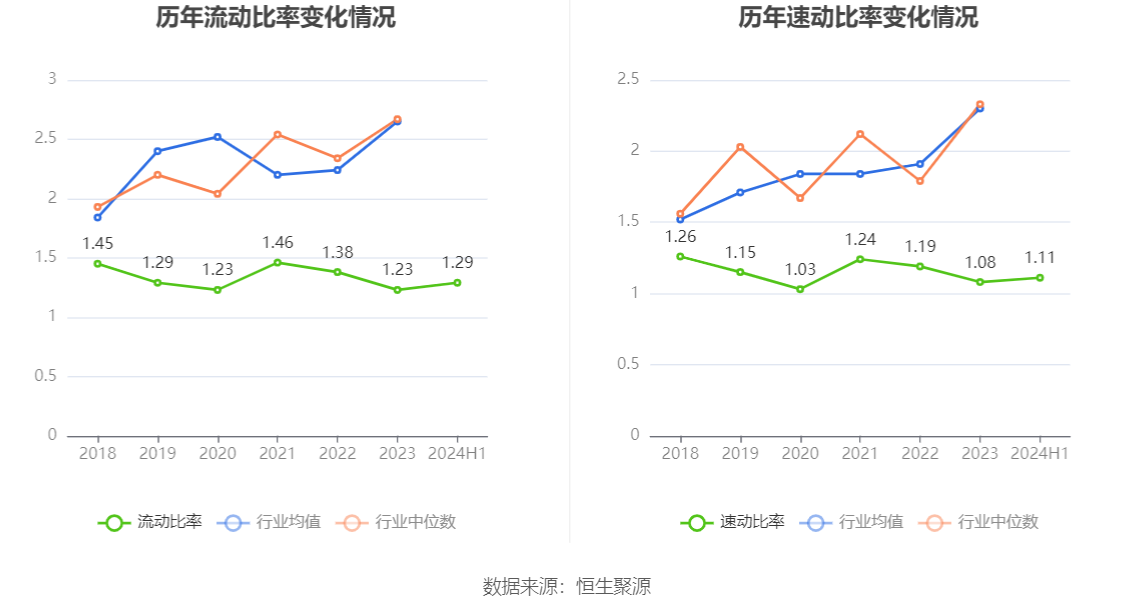

2024年上半年,公司流动比率为1.29,速动比率为1.11。

半年报显示,2024年上半年末公司十大流通股东中,新进股东为杨三宝、贾鑫杰,取代了一季度末的刘绍宏、王静波。在具体持股比例上,邵元明、陈付生持股有所上升。

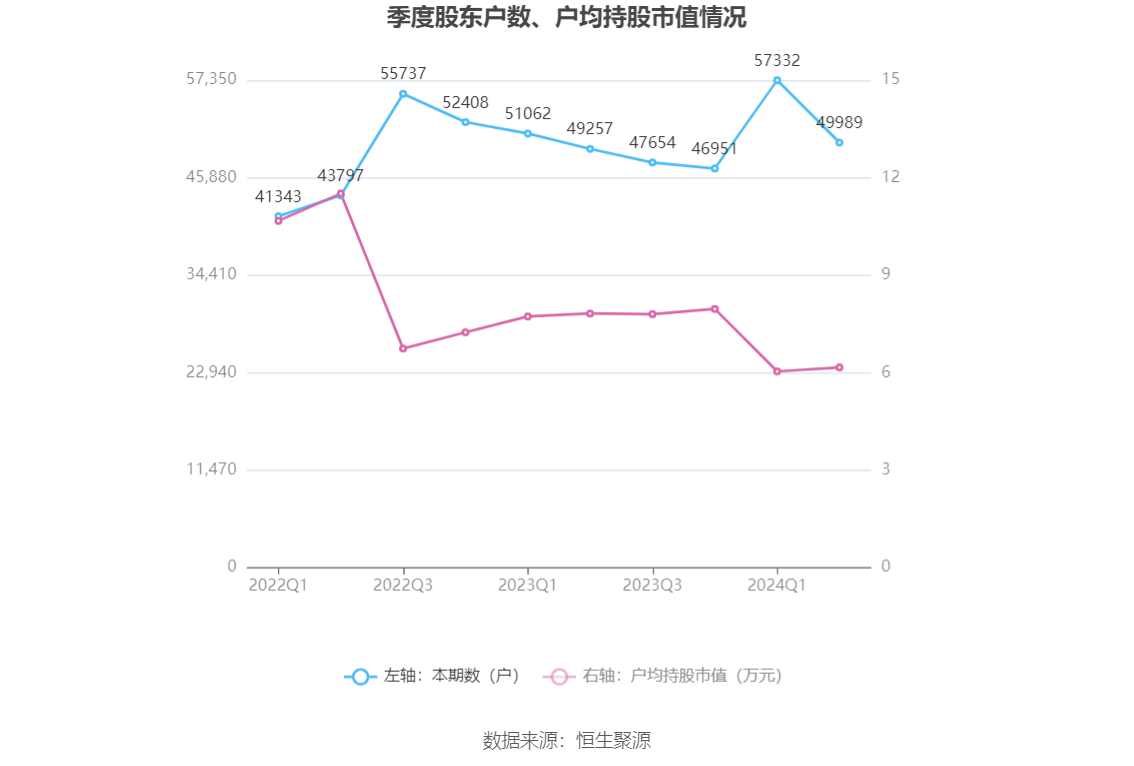

筹码集中度方面,截至2024年上半年末,公司股东总户数为5万户,较一季度末下降了7343户,降幅12.81%;户均持股市值由一季度末的6.04万元上升至6.16万元,增幅为1.99%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。