亚太药业2024年年报:净利润激增388%,但核心业务仍存隐忧

本文源自:金融界

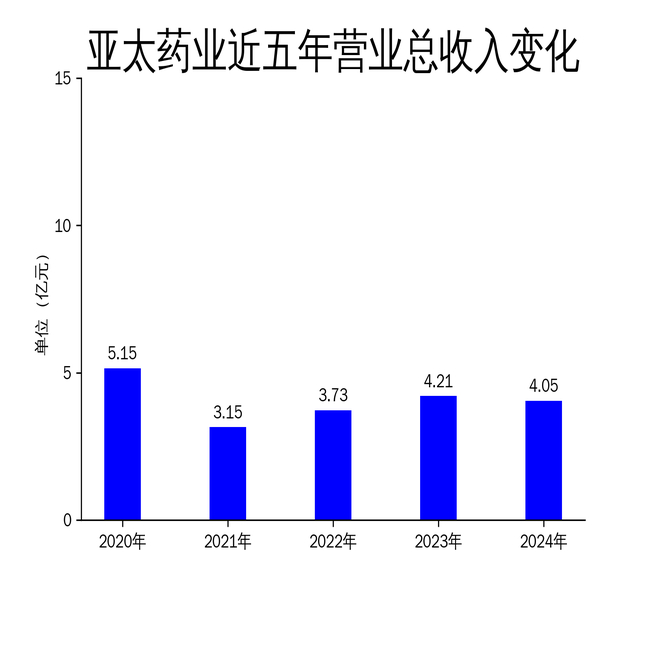

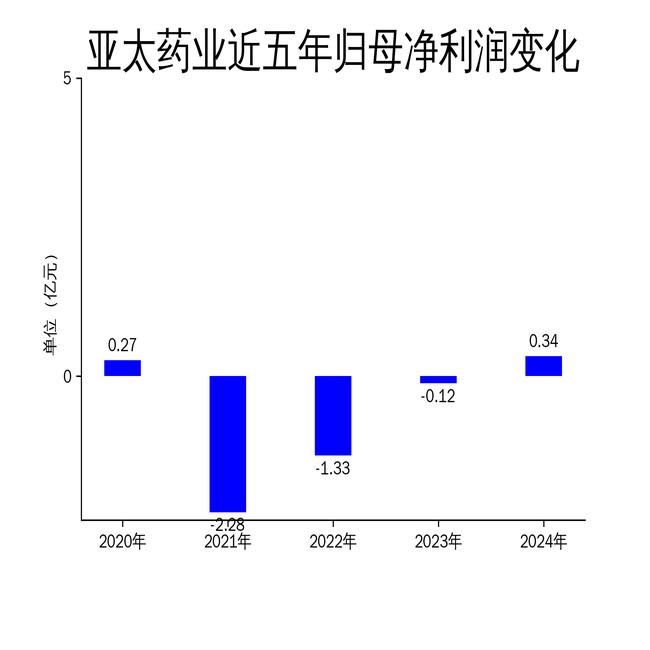

2025年5月7日,亚太药业发布了2024年年报。报告显示,公司实现营业总收入4.05亿元,同比下降3.68%;归属于上市公司股东的净利润为0.34亿元,同比增长388.29%。尽管净利润大幅增长,但扣除非经常性损益后的净利润仍为负数,为-2,813.19万元,显示出公司核心业务的盈利能力依然薄弱。

一、营收下滑,净利润增长依赖非经常性收益

2024年,亚太药业的营业总收入为4.05亿元,同比下降3.68%。这一下滑趋势表明,公司在市场竞争中面临较大压力,尤其是在医药行业整体转型的背景下,仿制药企业的生存空间受到挤压。尽管公司通过优化生产流程、加强质量管理等措施努力提升竞争力,但营收的下滑仍反映出其核心业务的增长乏力。

值得注意的是,归属于上市公司股东的净利润同比增长388.29%,达到0.34亿元。这一显著增长主要得益于非经常性收益的贡献。报告期内,公司收到合资公司YATAI&BBT Biotech Ltd.的剩余财产分配款1,411.10万元,并因出售上海新高峰100%股权冲回预计负债3,804.36万元。此外,公司还因上海新高峰未完成业绩承诺,获得业绩补偿款2.56亿元。这些一次性收益大幅提升了净利润,但并未反映公司核心业务的真实盈利能力。

二、核心业务盈利能力不足,扣非净利润仍为负

尽管净利润大幅增长,但亚太药业的扣非净利润仍为负数,为-2,813.19万元。这一数据表明,公司在剔除非经常性收益后,核心业务的盈利能力依然不足。报告期内,公司通过一致性评价的产品数量有所增加,但市场竞争激烈,仿制药价格持续下降,导致公司难以通过产品创新和成本控制实现盈利。

此外,公司的毛利润为1.26亿元,同比下降7.41%,进一步反映出公司在成本控制和产品定价方面的压力。尽管公司通过优化供应链、降低采购成本等措施努力提升毛利率,但市场竞争的加剧使得这些努力的效果有限。未来,公司需要在产品创新和市场拓展方面加大投入,以提升核心业务的盈利能力。

三、销售体系改革初见成效,但市场拓展仍需加强

报告期内,亚太药业积极推进销售体系改革,优化销售团队结构,提升市场竞争力。公司通过拓展CMO、CDMO业务,新增OEM合作伙伴17家,全年签订合作项目39个,显示出在业务模式创新方面的努力。此外,公司还积极布局电商板块和外贸市场,探索新的营销模式,以应对国内市场的变化。

然而,尽管公司在销售体系改革方面取得了一定成效,但市场拓展的力度仍需加强。报告期内,公司的营业总收入同比下降3.68%,显示出市场拓展的效果尚未完全显现。未来,公司需要进一步加大市场推广力度,尤其是在终端市场的深度延伸方面,以提升市场份额和销售收入。

总体来看,亚太药业在2024年通过非经常性收益实现了净利润的大幅增长,但核心业务的盈利能力依然不足。未来,公司需要在产品创新、成本控制和市场拓展方面加大投入,以提升核心业务的竞争力,实现可持续发展。