北方华创 | 点评:业绩持续高增,看好平台型半导体设备龙头

(来源:先进制造新视角)

投资评级:买入(维持)

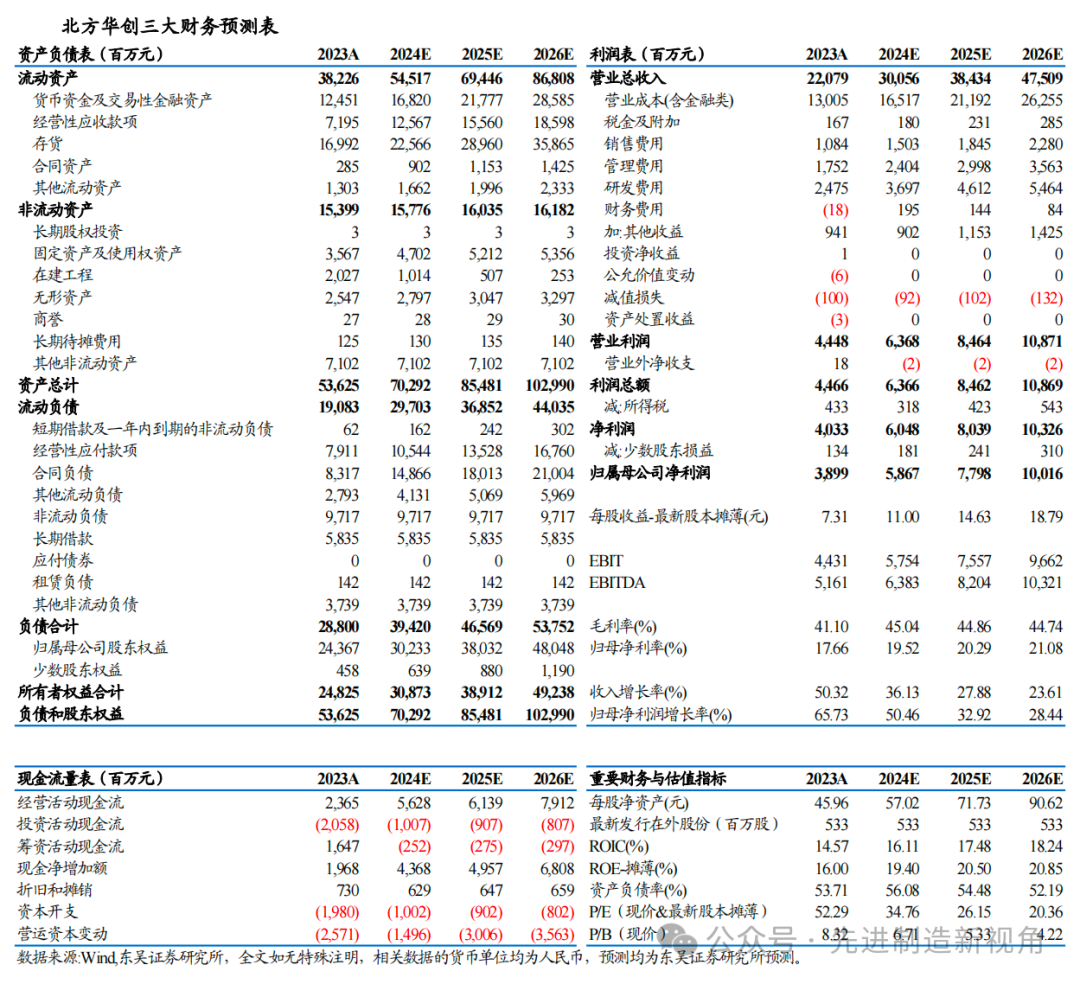

公司预计2024年实现收入276.0-317.8亿元,同比增长25.0-43.9%;实现归母净利润51.7-59.5亿元,同比增长32.6%-52.6%,实现扣非净利润51.2-58.9亿元,同比增长43.0%-64.5%。2024Q4公司实现收入72.5-114.3亿元,同比-3.3%至+52.5%,收入中值为93.4亿元,同比+24.7%;归母净利润7.1-14.9亿元,同比-30.3%至+46.5%,归母净利润中值为11.0亿元,同比+8.4%;扣非净利润8.5-16.2亿元,同比-9.2%至+72.6%,扣非净利润中值为12.4亿元,同比+31.7%。得益于公司CCP刻蚀设备、PECVD、原子沉积立式炉、堆叠式清洗机等多款新产品形成批量订单,公司工艺覆盖度持续拓宽,市占率稳步攀升、经营效率不断提高。看好公司营收规模扩大,平台优势逐渐显现。

24Q4公司营收和归母净利润预告中值对应的归母净利率为11.8%,同比-2.4pct/环比-9.2pct;主要系四季度计提相应股权激励费用,我们预计剔除股权激励费用影响后的归母净利率约20%,同比环比略有下降,主要系研发投入资本化率有所降低、计入费用的研发投入相应增加。

1)刻蚀设备:面向12寸逻辑、存储、功率、先进封装等客户,实现硅、金属介质刻蚀工艺全覆盖。2)薄膜沉积装备:突破PVD、CVD和ALD等多项核心技术,铜互联薄膜沉积、铝薄膜沉积等二十余款产品成为国内主流芯片厂的优选机台。3)立式炉:中温氧化/退火炉、高温氧化/退火炉低温合金炉,低压化学气相沉积炉、批式原子层沉积炉均已成为国内主流客户的量产设备,并持续获得重复订单。4)外延炉:覆盖SiC外延炉、硅基GaN外延炉、6/8寸多片硅外延炉等20余款量产设备。5)清洗机:单片清洗机覆盖Al/Cu制程全部工艺,是国内主流厂商后道制程的优选机台;槽式清洗机在多家客户端实现量产,屡获重复订单。

盈利预测与投资评级

考虑到公司订单情况,我们维持公司2024-2026年归母净利润预测分别为58.7/78.0/100.2亿元,当前市值对应动态PE分别为35/26/20倍。基于公司较高的成长性,维持“买入”评级。

风险提示

下游扩产低于预期,新品拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名