章源钨业:光大证券、兴证全球基金等多家机构于9月17日调研我司

证券之星消息,2025年9月18日章源钨业(002378)发布公告称光大证券张寅帅、兴证全球基金苏宇鹏、国盛证券何承洋 张航于2025年9月17日调研我司。

具体内容如下:

一、公司业务情况

公司主要从事钨矿山资源的开发利用及以钨为原料的仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、热喷涂粉、硬质合金的生产及销售,构建了涵盖钨产业上游勘探、采选,中游冶炼、制粉,以及下游精深加工的一体化生产体系,是国内具备完整钨产业链生产能力的企业之一。

公司上游主要业务是钨矿山资源的勘探、采选,主要产品为钨精矿,其作为原料用于仲钨酸铵的生产,副产品锡精矿和铜精矿直接对外销售。

公司中游主要生产各种规格的粉末产品,公司可生产超细颗粒、细颗粒、中颗粒、粗颗粒、超粗颗粒、超纯粉末产品,满足不同客户需求。

硬质合金是公司的下游端产品,公司依托本部、赣州澳克泰和章源喷涂,构建了层次分明、品类丰富的硬质合金产品及完善的服务体系。其中:公司本部主要生产球齿、传统刀片、异型、冷镦模、钎片等各类硬质合金产品以及热喷涂粉;赣州澳克泰主要生产机加工用刀具,其生产的车刀、铣刀、钻刀、槽刀、金属陶瓷刀片及整体硬质合金刀具产品,可用于钢件、不锈钢、铸铁、铝合金、高温合金、高硬度钢及复合材料等材质加工;章源喷涂主要为客户提供工件表面喷涂服务,服务对象包括新能源行业的电池极片轧辊、传动辊,石油化工机械行业的螺杆钻具转子、阀门、阀板、阀球等。 二、公司矿山整体情况 1. 矿山产品产量

2025 年上半年,公司钨精矿(WO3 65%)产量 1,849.93吨,同比增加 3.24%;锡精矿(金属量 100%)产量 426.12吨,同比增加 2.71%;铜精矿(金属量 100%)产量 180.61吨,同比增加 2.02%。

公司持续推进矿山资源整合,并围绕各矿区深部开拓建设及完善相关配套系统工程,增储扩产。同时加快矿山机械化进程,提升采矿、选矿效率,增加钨、锡、铜等矿产品产出量。 2. 矿山成本情况

公司矿山开采成本与地质条件、矿石品位、管理水平、人工成本等因素相关,各个矿山开采成本也不同。 3. 矿山资源整合及重点工程进展

在完成前期淘锡坑钨矿及东峰探矿权矿区《淘锡坑矿区(扩界)钨矿资源储量核实报告》备案后,2025年上半年,公司完成《淘锡坑(扩界)矿产资源开发利用方案》的编制,并报送自然资源部评审。

新安子钨锡矿与龙潭面探矿权矿区《新安子矿区(扩界)钨矿资源储量核实报告》已完成编制,并报送自然资源部评审。

黄竹垅钨矿及其周边大桥、高沙、泥坑、石咀脑探矿权矿区资源勘查工作按计划推进。大余石雷钨矿深部资源储量核实及改扩建项目有序推进;新安子钨锡矿井下充填系统按计划对井下采空区进行充填,进一步提升了矿井的稳定性和安全性。 4. 钨原料的采购模式

公司自产钨精矿全部自用,为满足中下游产能需要,公司需对外采购钨精矿及仲钨酸铵。公司通过书面调查、样品分析和试用、实地考察等方式,对供应商的企业管理能力、技术水平等进行评估,筛选出生产管理规范、质量可靠、信誉良好、具备持续经营能力的优质供应商纳入合格供应商名录,并与优质的供应商建立长期稳定的合作关系,保障主要原料的稳定供应。此外,公司定期在微信公众号发布主要钨原料长单采购报价信息。 5. 钨原料价格上涨对公司的影响

钨精矿价格上涨可以传导到下游产品,视产品的不同,存在一定滞后性。

公司自产钨精矿,钨精矿价格的上涨对公司有正面的影响;同时,公司外购钨原料的占比较高,若原料价格发生大幅波动,将影响公司各环节生产成本,对公司经营业绩造成影响。 三、公司本部产品销售情况

2025年上半年,公司积极拓展市场,优化产品结构,改进产品性能,推出满足市场需求的新产品,钨粉销量 2,657.83吨,同比增加 43.68%;碳化钨粉销量 2,975.12吨,同比增加 19.25%;本部硬质合金销量 573.92吨,同比减少 7.17%;热喷涂粉销量222.59吨,同比减少 1.93%。 四、赣州澳克泰业绩情况及产品定位 1. 赣州澳克泰业绩情况

2025年上半年,赣州澳克泰实现营业收入 35,353.30万元,同比增长 15.36%,其中硬质合金刀具销售收入 18,927.11万元,同比增长 2.26%;棒材销售收入 14,339.83 万元,同比增长28.30%。赣州澳克泰净利润 138.79万元,由上年同期亏损转为盈利。 2. 赣州澳克泰产品定位

赣州澳克泰定位“难加工材料切削专家”,主要生产车刀、铣刀、钻刀、槽刀、金属陶瓷刀片及整体硬质合金刀具产品,为汽车、工程机械、轨道交通、航空航天、医疗、能源、小零件等行业客户提供刀具加工系统解决方案。

赣州澳克泰是国家级专精特新“小巨人”企业,产品对标国际一线品牌,国内市场定位为替代同类进口产品。

章源钨业(002378)主营业务:主要从事钨精矿的采选及以钨为原料的仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、热喷涂粉、硬质合金的生产及销售。

章源钨业2025年中报显示,公司主营收入23.99亿元,同比上升32.27%;归母净利润1.15亿元,同比上升2.54%;扣非净利润1.07亿元,同比下降4.36%;其中2025年第二季度,公司单季度主营收入12.13亿元,同比上升29.05%;单季度归母净利润7253.84万元,同比下降14.71%;单季度扣非净利润6592.02万元,同比下降24.74%;负债率58.81%,投资收益489.98万元,财务费用4327.42万元,毛利率14.14%。

该股最近90天内共有1家机构给出评级,买入评级1家。

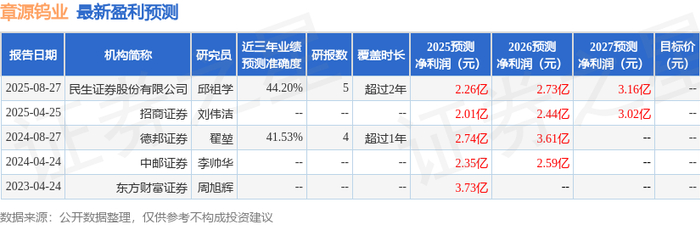

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6907.14万,融资余额增加;融券净流入223.87万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。