收购索尔思后,东山精密能否复制下一个“宁德时代”?

当全球科技巨头狂砸4000亿美元布局AI基建,一场关于算力争夺的暗战已悄然打响。

在这场决定未来的竞赛中,一家中国电子制造企业正以令人瞠目的速度调整航向。东山精密斥资59亿收购光模块黑马索尔思光电,70亿加码高端PCB,8亿吞并法国汽车零部件巨头。

三箭齐发的背后,是这家PCB龙头的野心,在AI算力爆发的前夜,构建从数据传输到硬件承载的全产业链帝国。

算力狂潮下的“黄金通道”。

人工智能的渗透正以指数级速度重塑世界。

从ChatGPT的对话革命到AI眼镜的实时翻译,背后是算力需求的爆炸性增长。

2022-2026年,全球AI算力市场规模将从195亿美元猛增至350亿美元。谷歌、微软、Meta、亚马逊四大巨头更计划在2026年前豪掷4000亿美元投入AI基础设施。

在这场算力军备竞赛中,一个关键瓶颈浮出水面,数据传输速度。当AI模型参数突破万亿级,传统电信号传输已力不从心。

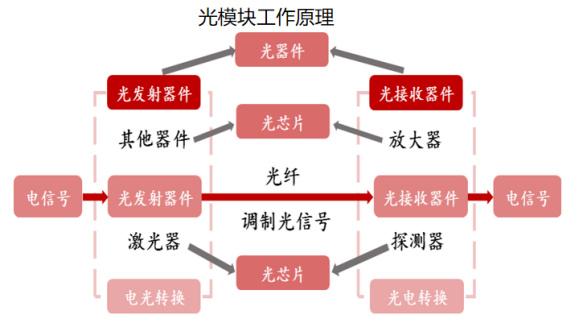

光通信尤其是作为“信号翻译官”的光模块,成为决定算力效率的核心器件。其市场规模正从2022年的110亿美元,向2028年的230亿美元高速跃进。

59亿收购索尔思,直取光模块“心脏”。

6月13日,东山精密一纸公告震动行业:拟以59.35亿元收购索尔思光电。这家名不见经传的企业,实则是光模块领域的隐形冠军。

索尔思的杀手锏在于掌握了光模块的“心脏”光芯片。

当国内多数厂商仍在组装外国芯片时,索尔思已实现50G/100G EML高速光芯片自主量产,产品线覆盖10G到800G全系列。2024年其800G光模块出货量位居全球第四,更率先推出面向下一代数据中心的1.6T光模块。这笔收购让东山精密一举切入AI算力的传输命脉。

战略深意远不止于此。

2025年Q1东山精密净利率仅5.31%,而索尔思同期达16%,收购将显著改善盈利结构。在英伟达GB200等AI系统采用光铜混连架构的背景下,索尔思的先进封装技术(CPO)储备成为关键筹码。

PCB基本盘,消费电子与智能驾驶双轮驱动。

光模块虽是新宠,PCB(印刷电路板)仍是东山精密的立身之本。2024年其PCB业务营收248亿元,占总收入近70%,全球市占率稳居前三。两大引擎正推动这块“压舱石”持续增长。

消费电子复苏浪潮,2024年全球智能手机出货量同比增长6.4%至12.4亿部,2025年预计突破14亿部。AI手机、AR/VR设备等新品爆发,大幅拉升高端PCB需求。一部智能手机需15条FPC(柔性电路板),AR设备更达20条以上。作为全球FPC龙头,东山精密深度绑定苹果、特斯拉等巨头,技术优势构筑护城河。

智能驾驶渗透加速。汽车电子化趋势下,PCB从传统控制系统向智能感知核心演进。L3级智能驾驶单车PCB价值量跃升至2000元,较L2实现翻倍。

东山精密通过收购GMD集团补强散热件、电池结构件能力,与既有车载屏业务形成“显示+控制+结构”全栈方案。2021-2025年全球汽车PCB市场将从414亿增至630亿元,公司汽车电子营收占比已突破25%。

业绩印证战略成效,2024年净利润10.86亿,较2015年增长33倍;2025年Q1净利润环比暴涨2392%至4.56亿,创历史最佳开局。

70亿加码PCB,8亿布局全球化。

收购索尔思仅是东山精密AI野望的序章。

7月25日,公司宣布投资70亿元建设高端PCB基地,直指高速服务器、AI设备等场景。此举意图明显:在AI硬件生态中同时占据“算力地基”(PCB)与“数据传输通道”(光模块)两大要塞。

更精妙的是5月对法国GMD集团的收购。这家拥有40年历史的汽车零部件专家,将助力东山精密实现。

金属冲压与精密铸造能力,补齐新能源汽车散热与电池结构件短板。借力GMD欧洲客户网络,海外营收(2024年达306亿)有望再攀高峰。

从钣金厂到电子制造巨头的跃迁。

回溯东山精密发展史,正是一部精准的并购教科书。

* 2016年收购北美维信,切入苹果FPC供应链;

* 2018年整合超毅科技,完善硬板布局;

* 2024年连收索尔思、GMD,破局光通信与汽车电子。

“通过垂直整合打造技术护城河,是东山精密持续成长的核心逻辑。”创始人袁永刚在年报中强调。从2015年40亿营收到如今368亿规模,资本运作与产业深耕的双螺旋,驱动着这家企业的进化。

光环下的暗礁。

尽管布局精妙,东山精密的进击之路仍布满荆棘。中际旭创、新易盛等国内龙头已占据先机,索尔思需加速技术转化。

跨国管理、文化融合与业务协同考验运营能力。CPO、LPO等新型光互联技术可能重构产业格局。

电子制造航母的远航。

当AI浪潮席卷全球,东山精密以59亿光模块收购为支点,70亿PCB投资为引擎,8亿汽车布局为翼展,正从单一的PCB制造商蜕变为电子制造超级平台。其战略本质是押注三大确定性:算力基建扩张、汽车电子普及、消费技术升级。

正如袁永刚所言:“在智能化浪潮中,唯有打通硬件全链条的企业才能掌握主动权。”2025年一季度净利润的暴增,或许只是这场“光速进击”的起点。

当东山精密将PCB的精密、光模块的迅捷、汽车电子的稳健熔铸一体,一艘电子制造航母已驶向深蓝。它的征途不仅是利润增长,更是在全球科技产业变局中,为中国制造赢得关键席位。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)