V观财报|梦洁股份遭问询,两董事无法保证年报真实

中新经纬5月22日电 深交所22日向梦洁股份下发年报问询函,要求说明净利润与营业收入变动幅度差异较大的原因及合理性,说明董事陈洁、罗庚宝与公司在经营运作方面是否存在重大分歧等。

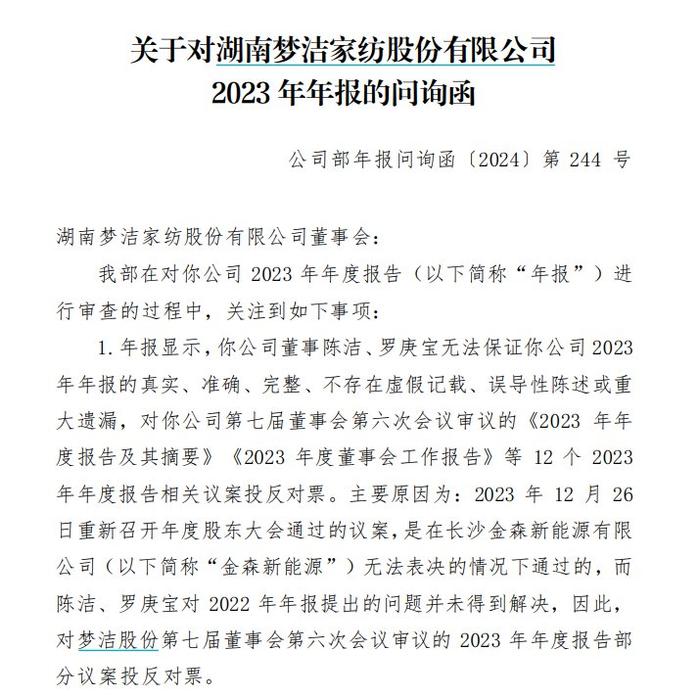

年报问询函截图

年报问询函截图两董事无法保证年报真实

年报显示,梦洁股份董事陈洁、罗庚宝无法保证公司2023年年报的真实、准确、完整、不存在虚假记载、误导性陈述或重大遗漏,对公司第七届董事会第六次会议审议的《2023年年度报告及其摘要》《2023年度董事会工作报告》等12个2023年年度报告相关议案投反对票。主要原因为:2023年12月26日重新召开年度股东大会通过的议案,是在长沙金森新能源有限公司(下称“金森新能源”)无法表决的情况下通过的,而陈洁、罗庚宝对2022年年报提出的问题并未得到解决,因此,对梦洁股份第七届董事会第六次会议审议的2023年年度报告部分议案投反对票。

深交所要求梦洁股份在函询陈洁、罗庚宝的基础上:说明陈洁、罗庚宝与公司在2023年年报及公司经营运作方面是否存在重大分歧,如是,具体说明分歧事项、分歧原因及对公司正常经营的影响。

董事陈洁、罗庚宝曾对2022年年度报告、2023年半年度报告、2023年第三季度报告相关议案投了弃权票,深交所已多次发函关注,截至目前争议仍未解决,前述董事仍对2023年年度报告相关议案投了否决票。深交所提出,说明公司是否与陈洁、罗庚宝就其质询的问题进行充分沟通,前述争议是否会影响公司正常经营、规范治理,以及公司拟采取的解决措施。

年报显示,梦洁股份2023年实现营业收入21.56亿元,同比增长6.08%,其中各季度营业收入分别为4.62亿元、5.37亿元、4.63亿元、6.94亿元(占全年营业收入比例为32.18%)。2023年归属于上市公司股东的净利润(下称“净利润”)2241.42万元,同比增长105%,其中各季度净利润分别为1089.68万元、1033.27万元、1002.82万元、-884.35万元。2023年经营活动产生的现金流量净额3.57亿元,同比增长7.29%,其中各季度分别为9266.02万元、4194.58万元、3536.67万元、1.87亿万元(占全年经营活动产生的现金流量净额的比例为52.32%)。

基于此,深交所表示,结合行业情况、公司经营模式、业务开展情况、收入构成及成本变化、毛利率、期间费用,说明净利润与营业收入变动幅度差异较大的原因及合理性,与同行业可比公司是否存在较大差异。

结合业务特点、经营安排以及营业收入、费用的确认时点和政策等,说明各季度净利润与营业收入、经营活动现金流量净额变动趋势不一致的原因。说明第四季度确认收入对应的业务和产品内容、客户名称和规模及是否公司关联方、合同金额是否与客户规模和经营情况匹配,期后是否发生退货退款情况、毛利率是否存在异常等情形;并结合销售模式、采购付款情况、销售回款等,说明第四季度营业收入、经营活动产生的现金流量净额大幅增加且占全年比重较大的原因及合理性,与历史年度的情况是否一致。

董监高催收是否勤勉尽责?

年报显示,梦洁股份应收账款期末账面余额2.86亿元,计提的坏账准备1.63亿万元。其中,按单项计提坏账准备的应收账款期末账面余额为1.37亿元,计提坏账准备1.37亿元;按组合计提坏账准备的应收账款期末账面余额为1.49亿元,计提比例从期初14.23%上升至期末17.20%。年审会计师将“应收账款坏账准备计提”识别为关键审计事项。

深交所要求,说明按欠款方归集的期末余额前五名的应收账款具体情况,包括但不限于欠款方名称、业务背景、发生时间、金额、账龄情况,说明未能及时收回的原因及合理性,公司已采取或拟采取的催收措施及效果(如有),并说明欠款方是否与公司、公司董事、监事、高级管理人员、5%以上股东、实际控制人等存在关联关系或可能造成利益倾斜的其他关系。

说明公司董事、监事、高级管理人员在应收账款催收方面是否勤勉尽责,是否存在损害上市公司利益的情形。请年审会计师对问题(1)进行核查并发表明确意见。

年报显示,募集资金承诺投资项目中,“年产20万张床垫项目”募投项目建设进度不及预期,原因系市场环境变化对项目的设备比对、建设施工等提出了更高的要求,另外宏观环境的影响也使得部分时间段的建设工作出现了一定的延迟,公司将该项目的建设期延期至2024年9月,截至2023年期末,该项目投资进度为58.18%。年产60万床被芯、80万个枕芯、10万床日式床垫项目、智慧门店项目均未达到预计收益。

深交所称,说明截至回函日的项目建设进度,结合项目已完工及待完工内容说明进展是否不及预期以及存在的障碍、后续实施计划及公司采取的应对措施与效果(如有)。

结合项目进展情况说明前期募投项目立项及可行性分析报告是否审慎,募投项目的可行性是否已经发生重大不利变化,是否存在再次延期风险,尚未投入使用的募集资金是否存在变更用途的可能。

结合募投项目对应投向和形成资产情况,说明相关资产减值准备计提的充分性和合理性。请保荐机构对上述问题核查并发表明确意见,请年审会计师对上述问题进行核查并发表明确意见。

年报显示,梦洁股份报告期末固定资产账面价值为9.82亿元,2022年度、2023年度均未计提资产减值准备,其中房屋及建筑物账面价值为8.82亿元。期末未办妥产权证书的固定资产为本公司金色屋顶大厦房产三、四层和子公司福建大方睡眠科技股份有限公司的后山钢结构厂房,其中,金色屋顶大厦房产三、四层待物业维修基金分拆后办理,2022年年度报告中同样为该表述。

深交所要求,说明尚未办妥产权证书房屋的情况以及原因,包括但不限于上述固定资产的初始确认时间、是否已实际使用、是否已开始计提折旧、预计办妥产权证书的时间,并请说明公司的固定资产权属是否存在风险以及风险防范措施。

说明报告期固定资产减值的测算过程及主要参数,进一步核实公司报告期固定资产减值准备计提的充分性。请年审会计师对上述问题进行核查并发表明确意见。

原材料下降,应付材料款增长合理?

年报显示,梦洁股份报告期末其他应收款账面价值为3292.80万元,同比增长21.71%。

深交所表示,说明按欠款方归集的期末余额前五名的其他应收账款相关方的具体情况、款项形成原因、是否构成资金占用以及是否予以披露;说明报告期内其他应收款计提及收回坏账准备的明细,是否符合企业会计准则的有关规定。请年审会计师对上述问题进行核查并发表明确意见。

据年报,梦洁股份报告期末应付账款账面价值为4.79亿元,同比增长16.55%,其中应付材料款为4.78亿元,同比增长16.58%。公司存货账面价值为5.23亿元,同比下降14.38%,其中原材料账面价值为6197.78万元,同比下降14.02%。

深交所指出,列示期末应付账款前五名明细,包括但不限于单位名称、当期采购品种、采购金额、支付款项情况及是否为关联方。结合采购合同约定的付款条件和期后付款情况,说明原材料下降的情况下应付材料款增长的原因及合理性。

另外,梦洁股份应付职工薪酬报告期末余额为2191.18万元,同比增长362.71%,深交所提出,结合公司的薪酬政策、各部门人数变动情况、业绩变动情况、同行业薪酬水平等,分部门分析单位人均薪酬较2021年和2022年变化情况的原因及合理性。

Wind显示,梦洁股份是一家专注于家纺主业的现代化企业集团,产品包括寝室套件、被类、枕垫类、小家饰、儿童家纺、毛毯、宾馆用品、棉制品、弹簧床垫、沙发等10大类2000多个品种的产品群。

二级市场上,5月22日,梦洁股份冲高回落,收涨0.76%报2.65元,最新市值20亿元。(中新经纬APP)