上半年净利润骤降80%,定增募资额缩水35亿,多氟多怎么了?

文 | 张佳儒

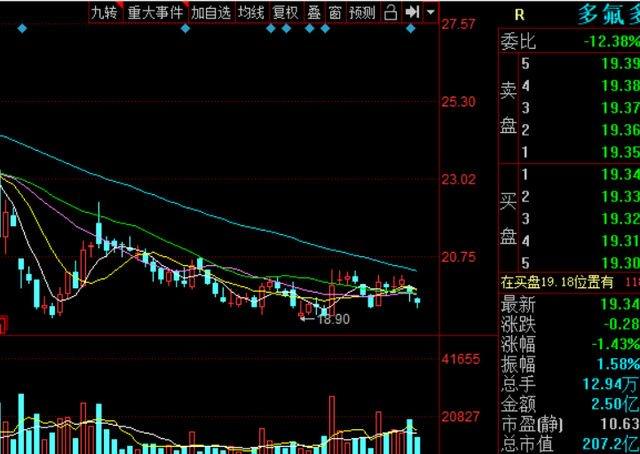

7月17日,多氟多股价低开低走,截至收盘,公司股价报19.34元,跌1.43%,总市值207亿元。2022年7月7日,多氟多曾创下39.28元阶段高点,最新价相比阶段高点出现腰斩。

消息面上,7月13日晚间,多氟多披露了业绩预告,预计2023年上半年归母净利润2.5亿元-2.8亿元,同比下降80.04%-82.18%;扣非净利润预计2.08亿元-2.38亿元,同比下降82.8%-84.96%

对于净利润骤降80%,多氟多解释,上半年,新能源行业供需短期失衡,原材料成本波动较大,公司新材料产品六氟磷酸锂的售价大幅下降,产量和销量虽正常增长,但由于产品整体毛利率下降,导致公司盈利能力降低。

资料显示,多氟多主要从事高性能无机氟化物、电子化学品、锂离子电池及材料等领域的研发、生产和销售。同花顺显示,多氟多六氟磷酸锂市占率全球前二。

六氟磷酸锂是什么?在多氟多的业绩中扮演什么角色?

根据多氟多财报,目前六氟磷酸锂已成为锂离子电池使用的最主要电解质锂盐,广泛用于锂离子动力电池、锂离子储能电池、数码电池及其他日用电池,是锂电池行业的尖端材料。

2022年报中,多氟多营收主力产品是新材料,占据了63%的营收比重。新材料产品涵盖的就是六氟磷酸锂及新型电解质。

六氟磷酸锂价格发生了怎样的变化?

综合媒体报道,2021年,六氟磷酸锂价格10.7万元/吨左右,2022年初,六氟磷酸锂涨至近60万元每吨,到2022年底价格已跌至23万元左右。

进入2023年仍延续大幅下滑态势,4月份甚至低至8万元,进入5月以来,六氟磷酸锂价格接连上涨,7月上涨至15.6万元。

六氟磷酸锂是多氟多核心产品之一,价格的变动也影响着业绩。2020年至2022年,多氟多营收从42亿元涨至123亿元,净利润从不到5000万元涨至19.48亿元,涨幅相当明显。

对于2021年净利润暴增2490%,多氟多曾表示,主要原因为:以六氟磷酸锂为主的新材料产品市场需求旺盛,公司相关产品的新增产能逐步释放,产能利用率达到较高水平,盈利能力大幅提高。

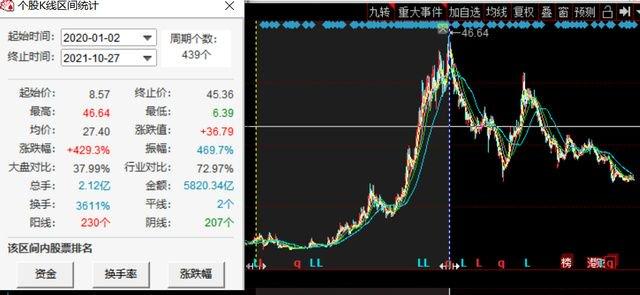

二级市场上,多氟多2020年初至2021年10月,股价从8元多涨至46元以上,涨幅高达400%以上。此后,多氟多还曾在2022年7月7日创下39.28元阶段高点,如今不到20元的股价相比跌幅较大。

2023年以来,六氟磷酸锂价格回落,导致多氟多净利润下滑。不过,5月以来,六氟磷酸锂价格接连上涨,多氟多净利润或有所好转。

六氟磷酸锂价格变化,或许影响了多氟多的定增计划。

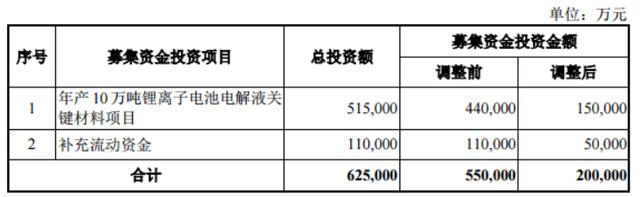

6月7日晚间,多氟多发布公告《关于调整公司向特定对象发行A股股票募集资金规模的议案》,募集资金规模从不超过55亿元(含本数)调整为不超过20亿元(含本数),缩水了35亿元。

对比调整前后募资用途,公告显示,多氟多将年产10万吨锂离子电池电解液关键材料项目拟使用募资额由44亿元下调至15亿元,补充流动资金拟使用募资额由11亿元下调至5亿元。

其中,年产10万吨锂离子电池电解液关键材料项目包含年产8万吨六氟磷酸锂、1万吨双氟磺酰亚胺锂及1万吨二氟磷酸锂生产线建设。

有观点认为,六氟磷酸锂行业的变化是多氟多缩减此次定增募资额一个重要考虑因素。作为公司核心产品,六氟磷酸锂行业的变化可能会让市场对多氟多增长前景产生一定的顾虑,在此背景下,公司缩减募资金额,让其与六氟磷酸锂行业的发展相适应,可以让市场接受度更高,有利于此次定增的尽快落地。

值得注意的是,多氟多对拟使用募资金额作出大幅调整,但募投项目的投资总额却没有变化,这意味着多氟多对六氟磷酸锂依然看好。

根据公告,2022年11月30日,多氟多定增事项获得证监会核准批复,批复自核准发行之日起 12 个月内有效。

关于多氟多定增更扩产能,有投资者向多氟多提问,锂电池各产业链目前都已严重产能过剩,公司继续增发扩大生产能力有必要吗?

多氟多表示,优质产能并未过剩,公司新建项目是为了满足更多客户需求。

对于多氟多业绩和股价变化,你有怎样的看法?