多氟多2023年多项财务指标下滑 坦承“六氟磷酸锂价格已阶段性见底”

转自:中国网

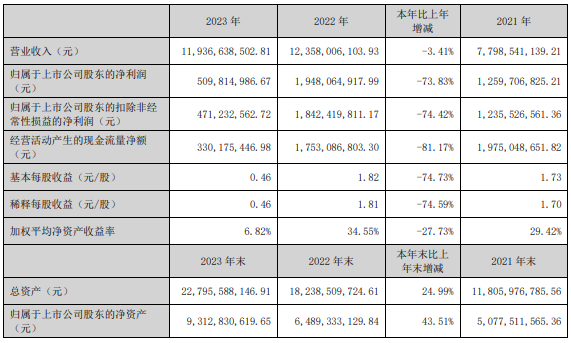

中国网财经4月7日讯(记者 刘小菲)多氟多日前发布2023年年报。报告期内公司实现营业收入119.37亿元,同比下滑3.41%;归属于上市公司股东的净利润5.1亿元,同比下滑73.83%。

多氟多在年报中称,2023年新能源汽车产业链供需关系格局发生变化,中上游材料竞争加剧,叠加碳酸锂等原材料价格大幅波动,导致产品整体毛利率下降,盈利能力降低。

数据显示,多氟多2023年的毛利率、净利率、净资产收益率(加权)分别为16.25%、5.37%和6.82%,与上年同期相比分别下滑了14.27个百分点、11个百分点和27.73个百分点。

六氟磷酸锂降价 新能源材料收入下滑

目前,多氟多的营收主要来自于新能源材料、新能源电池、氟基新材料、电子信息材料等几大板块。其中,新能源材料2023年的收入为47.95亿元,同比下滑27.62%,占总收入的比例为40.17%;毛利率为19.21%,同比下滑了22.82个百分点。

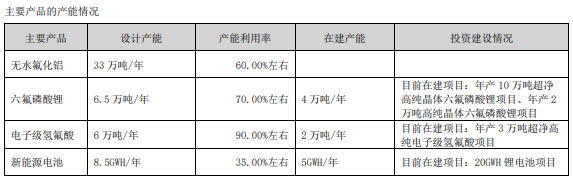

据多氟多透露,公司新能源材料核心产品是以六氟磷酸锂(LiPF6)及其他多种新型锂盐为代表的电解质材料,为锂电池电解液的关键材料之一。目前,多氟多六氟磷酸锂的设计产能6.5万吨/年,产能利用率70%左右,在建项目有两个,分别是年产10万吨超净高纯晶体六氟磷酸锂和年产2万吨高纯晶体六氟磷酸锂项目。

2023年,全球六氟磷酸锂出货量增长26.1%,达到16.9万吨,但是由于六氟磷酸锂价格大幅下滑,市场规模仅为194.4 亿元,同比下降53.7%。不过,多氟多在接受投资者调研时表示,按照目前六氟磷酸锂市场价格已阶段性见底,全年预计稳中有升。

此外,多氟多新能源材料领域还布局了新产品,目前已拥有双氟磺酰亚胺锂(LiFSI)、六氟磷酸钠(NaPF6)等其他新型电解质千吨级生产线,规模居行业前列,技术领先,且已得到下游电解液客户的广泛认可。

坦承“固态电池商业化前景不明朗”

新能源电池是多氟多的第二大收入来源。2023年,多氟多新能源电池收入为26.13亿元,同比增长了31.97%,占总收入的比例为21.89%;毛利率为9.83%,同比下降1.92个百分点。

据了解,多氟多新能源电池的主营产品包括软包、圆柱、方形铝壳系锂离子电池和钠离子电池,目前布局了全球市场,形成焦作基地、南宁基地、美国基地、上海研究院与新加坡研究院五大支柱。资料显示,多氟多新能源电池的设计产能为8.5GWH/年,产能利用率为35%,在建产能为5GWH/年,在建项目是20GWH锂电池项目。

目前,固态电池成为产业重点布局的方向,A股多家上市公司开始布局。不过,多氟多在互动平台回应称:“现阶段针对固态电池的研发还处于从实验室到产业化的孵化阶段,商业化前景尚不明朗。”

电子信息材料收入劲增约八成

年报显示,氟基新材料2023年的收入为22.36亿元,同比下滑4.56%,毛利率下滑了1.11个百分点。该板块的主营产品包括无水氟化铝、高分子比冰晶石、无水氟化氢等;电子信息材料的主要产品包括以电子级氢氟酸为代表的湿电子化学品、以电子级硅烷为代表的干电子化学品及其它电子化学品,其2023年收入为12.39亿元,同比增长了78.82%。

记者注意到,多氟多无水氟化铝的设计产能为33万吨/年,产能利用率60%;电子级氢氟酸设计产能为6万吨/年,产能利用率90%左右,在建产能2万吨/年,目前在建项目是年产3万吨超净高纯电子级氢氟酸项目。

资料显示,年产3万吨超净高纯电子级氢氟酸项目是多氟多2021年的定增项目,预定达倒可使用状态日期已延期至2025年4月30日。

多氟多在年报中提到,碳中和正逐步成为新一轮的国际政治共识,各国竞相加快进程,光伏市场在超预期的发展背景下,行业技术升级迭代加速,产能迎来爆发式增长,对电子化学品等级要求逐渐提高,将持续支撑电子化学品的产业升级及规模增长,为公司电子信息材料版块发展带来新的增长动力,将会创造公司新的价值增长点。

五年三度定增融资近40亿元

尽管业绩有所下滑,但多氟多对投资者依然进行了“每10股派现3元”的分红,分红总额为3.51亿元。截至年底,实控人李世江持有多氟多10.26%的股权,以此计算,李世江此次分走3600万元。

年报还显示,多氟多关键管理人员税前报酬总额下滑幅度较大,2023年这个数据为1963万元,与上年同期的4839.38万元相比缩水约六成。高管方面,李世江2023年的薪酬为171.92万元,副董事长李凌云和总经理李云峰的薪酬分别为149.64万元和160.2万元,董事韩世军、谷正彦、杨华春及副总经理赵永锋、总工程师闫春生的年薪也超过了100万元。

近几年来,多氟多还加快了融资脚步。2018年、2021年和2023年,多氟多通过定增分别募资了7.05亿元、11.5亿元和20亿元。截至2023年底,多氟多账上的货币资金68.75亿元,负债总额110.29亿元,资产负债率为48.38%。

数据来源:wind

数据来源:wind光大证券在近期研报中提到,由于公司主要产品六氟磷酸锂价格的大幅下滑,2023年公司业绩同比下滑较为明显。考虑到当前六氟磷酸锂价格虽有所回升但较之前高位价格仍有明显差距,因此下调公司2024-25年盈利预测,新增2026年盈利预测。预计2024-2026年公司归母净利润分别为7.10亿元(下调37.2%)/11.44亿元(下调24.9%)/14.53亿元。

华安证券也表示,考虑到六氟磷酸锂价格从高位回落触底,盈利能力处于低位,调整公司业绩,并下调公司评级。预计公司2024年-2026年分别实现归母净利润4.66亿元、6.19亿元、8.43亿元(原2024-2025年预测值为12.07亿元、16.79亿元),对应PE分别为36倍、27倍、20倍。