雅克科技,可惜了!

报喜不报忧,是多数企业的一贯做法。

雅克科技,也算其中之一。

从2024年年报来看,公司产品技术、市场需求、客户拓展等情况似乎都比较良好,并且还具备国产替代的属性。

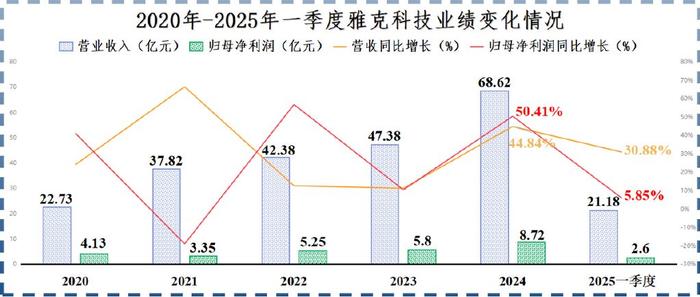

单看公司2024年的业绩表现,的确如此,实现营收68.62亿元,同比增长44.84%,实现净利润8.72亿元,同比增长50.41%,营收和净利润都创下了历史新高。

然而2025年一季度,雅克科技却出现了业绩失速现象。

2025年一季度,公司获得营收21.18亿元,同比上升30.88%,营收基数变大之后,增速减缓倒也无可厚非,可公司净利润仅上升了5.85%到2.6亿元。

也就是说,公司盈利能力相对减弱。2025年一季度,净利率为12.65%,别看和2024年相比不降反增,但比2024年同期的15.47%,下滑了近3个百分点。

毛利率就更不用多说了,2025年一季度的28.5%是公司自2020年以来第二次降到30%以下,大多时候均在30%-40%之间。

要知道,雅克科技的产品在国内称得上既稀缺,又需求旺盛。

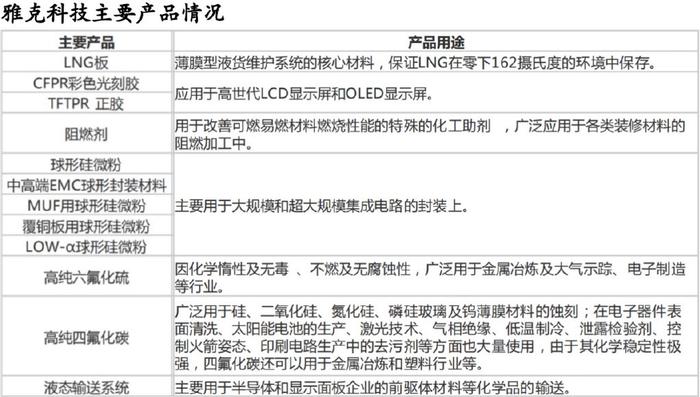

公司共包括电子材料、LNG保温绝热板材和阻燃剂三项业务,2024年营收占比分别为61.12%、23.83%和3.98%。

其中,电子材料覆盖半导体前驱体材料、光刻胶及其配套试剂、电子特气以及硅微粉等,能够广泛应用在半导体芯片制造、面板显示等多个电子领域。

尤其是半导体前驱体和LNG保温绝热板这两方面,公司在国内较为与众不同。

- 半导体前驱体打破海外垄断。

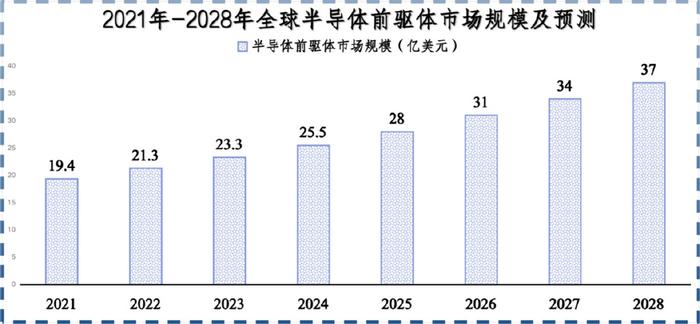

半导体前驱体材料主要用在存储芯片、逻辑芯片的制造环节,是芯片薄膜沉积工艺的核心耗材。

随着AI大模型的发展,传统存储芯片不足以满足AI对存储的要求,HBM(高带宽内存)逐渐成为标配。

而半导体前驱体恰好是生产HBM所必需。并且随着HBM的升级迭代,对前驱体的消耗量日益增多,预计到2028年全球市场规模将达到37亿美元。

但国内能生产半导体前驱体的厂商凤毛麟角,雅克科技是唯一一家进入全球前五的中国厂商,率先打破国外垄断。

并且公司下游客户已经实现了12寸晶圆制造厂的全覆盖,其中包括三星电子、英特尔、台积电、SK海力士、中芯国际、长江存储、合肥长鑫等。

第二,LNG保温材料首家通过认证。

LNG,也就是液化天然气,其在运输过程中,对船舱的温度控制要求极高。

目前大型LNG运输船采用的液货舱技术,相关专利一直牢牢掌握在海外GTT公司手中,目前其NO96和MarkⅢ型液货舱市占率已经超过95%。

而雅克科技是国内首家LNG保温绝热板材供应商,也是国内首家且唯一通过GTT公司和船级社认证的LNG保温绝热板材制造商。

数据显示,2027年之前各大船舶公司交付的LNG运输船均保持较高数量,由此也将保持对LNG保温绝热材料的需求。

既然如此,让人不禁疑惑,雅克科技盈利能力为什么还会下滑呢?

核心原因可能在于行业竞争加剧。

通过观察公司各产品的毛利率情况,可以发现,对公司盈利能力起主要支撑作用的是公司的半导体化学材料,也就是半导体前驱体,2020-2023年大多数年份毛利率均保持在50%左右。

但在2024年,该业务毛利率却下降到41.14%。

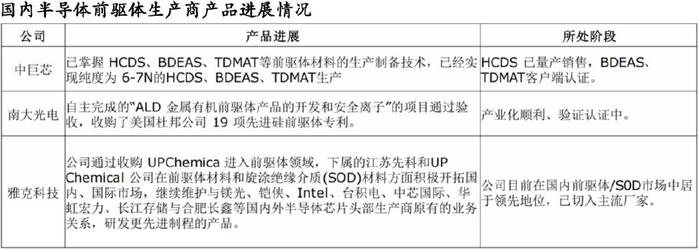

结合我们知道的信息,过去雅克科技是国内唯一能生产半导体前驱体的公司。而现在,国内南大光电和中巨芯也都实现了相关突破。

特别是南大光电的进展很快,不仅成功通过晶圆厂的验证,而且早在2023年多款前驱体产品销售额就已经破亿。

直白地说,即便目前雅克科技的前驱体业务在国内仍处于相对领先的地位,但其稀缺性正在减弱,因此可能会影响到公司的盈利能力。

不过,公司并非没有应对竞争的策略。

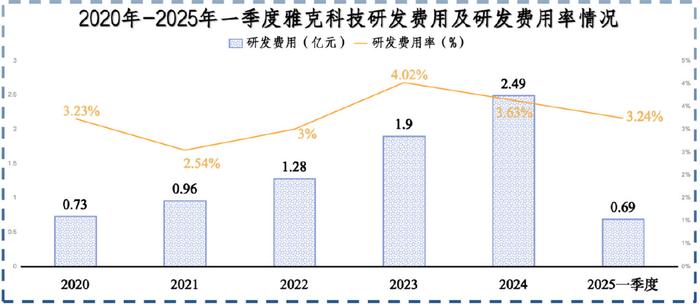

一方面,雅克科技继续提升自身的技术水平。

长期以来,雅克科技始终注重研发创新,2020-2024年,公司研发费用从0.73亿元持续上升到2.49亿元,研发费用率基本保持在3%左右。

2025年一季度,公司的研发费用再次刷新纪录,上升到0.69亿元,比2024年同期多了27.8%。

正因如此,公司前驱体产品逐渐逼近海外龙头,并且新产品测试也进展顺利,江苏先科宜兴工厂的相关产品已陆续开始量产供应。

并且,在LNG保温材料上,公司研发出了FLEX+380mm厚度泡沫板、210mm+290mm厚度HFC+HFO发泡泡沫板、FLEX+平面板等新产品,还取得了GTT的行业权威认证。

另一方面,增加公司产品多元化。

一招鲜,很难吃变天,就连北方华创、盛美上海等半导体设备龙头都在积极进行平台化布局,更何况在细分市场规模本来就小的半导体材料领域。

多元化的产品矩阵是它们的主要出路,南大光电、鼎龙股份等都在争取平台化,雅克科技也不例外。

通过陆陆续续的收购,公司拓展了特种气体、硅微粉、显影液、刻蚀液等产品线。

其中,公司的特种气体产品包括六氟化硫和四氟化碳等,2024年产能利用100%,处于满产状态,销售额相比于2023年也同比增长7%,只不过该业务也面临南大光电、华特气体等的竞争。

此外,公司的硅微粉及球形氧化铝也已经实现突破,并向客户稳定供货;亚微米球形二氧化硅同样开发完成,还实现了小规模销售。

最后,总结一下。

曾经,雅克科技凭借多项产品在国内的稀缺性属实经历了一段稳定增长时期。

可惜的是,垄断是暂时的,竞争才是常态。随着行业内的玩家逐渐增多,叠加上下游原材料和需求变化,公司隐隐业绩增长吃力的现象。

不过,公司也在持续提升技术水平,并增加产品种类,至于盈利能力能否改善,还有待验证。

以上仅作为上市公司分析使用,不构成具体投资建议。