下个云南锗业?这家10元钼储量第二+磷化铟双料龙头 主力狂买10亿

兄弟们!太猛了,这个方向还在持续发酵,大家一定想不到

想必大家都知道宿迁联盟已经4连板了吧!但不知道为什么?

没错!就是因为跨界磷化铟

据2026年6月9日公告,公司拟与朱蓉辉、汇智光芯共同出资1000万元设立合资公司,从事磷化铟衬底的研发和生产销售,其中公司出资700万元持股70%。项目一期固定投资1亿元,预期年产12万片4-6英寸磷化铟衬底,二期预计追加投资2亿元扩产至40万片/年。本次投资尚需提交股东会审议,项目实施存在较大不确定性。

仅仅一条公告,宿迁联盟就走出4连板,跨界磷化铟,目前还是处于刚投资阶段,什么时候投产没有说,但根据云南锗业5月建设的一条磷化铟生产线,周期是18个月,也就说至少要等到2027年底这些产能才能释放。

但资本市场往往炒作就是预期,所以才会走出45连板,8天6板;云南锗业都已经今年以来都已经涨了2倍。

那么为什么会这么猛呢?核心因素其实就是需求暴涨

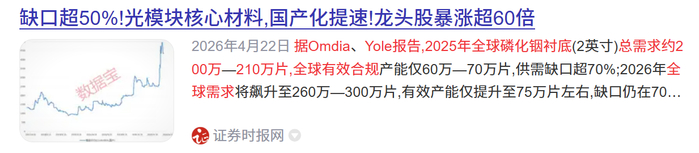

据Omdia、Yole报告,2025年全球磷化铟衬底总需求约200万至210万片,全球有效合规产能仅60万至70万片,供需缺口超70%;同时,Yole预测2026年全球需求飙升至260万至300万片,有效产能仅提升至75万片左右,缺口仍在70%以上,英伟达预测,2026年―2030年磷化铟晶圆需求将激增约20倍。

当供需关系出现严重矛盾情况下,带来一定是持续涨价和产能投资,这些在阶段性内都会带来股价的巨大的上涨。

从磷化铟产业链主要由上游原材料:稀有金属与高纯材料;中游:衬底与芯片制造(最核心环节);下游:光模块及应用三大环节构成。其中,原材料成本(占比约50%-65%),金属铟是最大单项成本,占磷化铟衬底生产成本的55%-65% 。

因此,即具备金属铟又能制造磷化铟存底的公司无疑是最大的受益者。

那么,A股有没有这样的公司呢?经过深度梳理和挖掘,还真挖一家这样的公司,现在把这家公司核心优势梳理出来供大家参考学习。

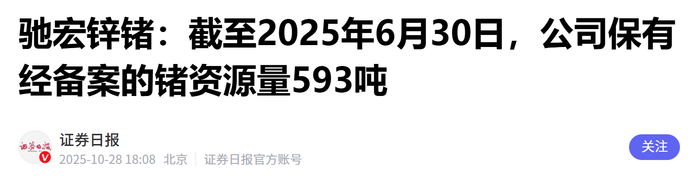

首先,公司是国内铅锌锗龙头企业,保有经备案的锗资源储量593吨约占全国总量的17%,具备锗产品含锗60吨/年的生产能力,锗产量和质量居全国同行业之首。

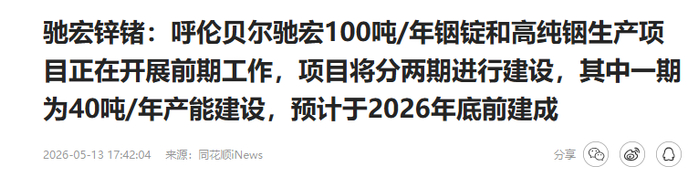

其次,公司呼伦贝尔驰宏100吨/年铟锭和高纯铟生产项目正在开展前期工作,其中一期为40吨/年产能建设,预计于2026年底前建成。将充分受益于磷化铟需求带来的增量。将充分受益于因磷化铟衬底建设带来的高纯铟的需求。

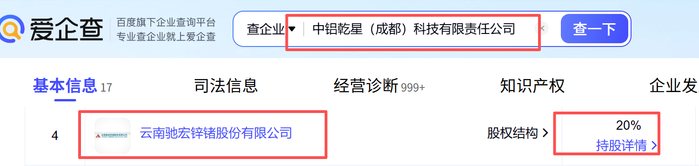

第三,公司切入磷化铟衬底制造。公司持有中铝乾星20%的股权。

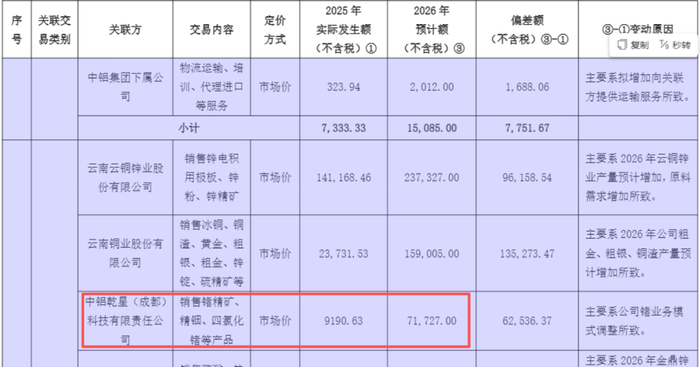

中铝乾星作为中铝集团稀有稀散金属产业延链拓链的专业化公司,主要聚焦先进半导体、集成电路、光电信息以及量子信息等关键领域,推进稀有稀散金属向“高纯化、功能化、器件化”方向发展。目前正在推进6英寸级别锑化镓、磷化铟、氧化镓衬底材料,以及高纯硒、碲、镉金属材料的中试研发。公司2025年向中铝乾星销售锗精矿、精铟、四氯化锗等产品金额为9190.63万元,预计2026年销售金额为7.17亿元。这意味着驰宏锌锗即能享受高纯锗铟原料带来的受益,又参与磷化铟衬底的制造与开发,即使裁判员又是运动员双向受益。

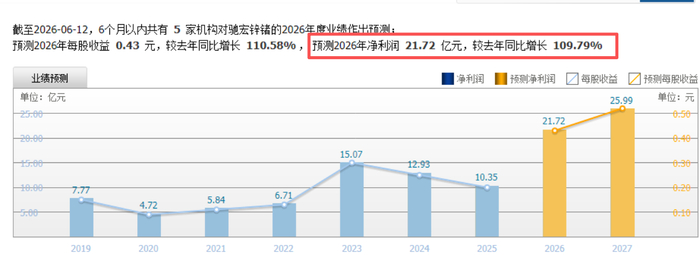

第四,业绩呈现高增长态势,公司2026年一季度归母净利润6.62亿元,同比增长33.88%;近6个月5家机构预测,2026年净利润 21.72 亿元,同比增长109.79%。

第五,公司股价仅9元出头,处于低位,市值不到470亿元,中盘股,游资和机构都青睐,关键是主力资金已开始提前抢筹,主力资金在近5个交易日中有3个交易日疯狂抢筹超5亿元。

声明:再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,非无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。