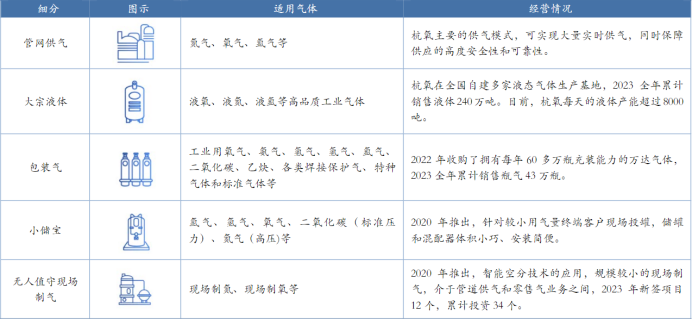

渤小海伴您读研报之杭氧股份

1.公司概况

1.1

从设备走向运营,引领国内空分产业

杭氧股份有限公司是国内领先的大型空分设备以及工业气体制造企业。公司设立后在空分设备相关技术和设备大型化方面继续不断取得突破,累计为国内各行业提供空分设备4000多套,特大型空分88套,国内市场占有率50%以上,产品主要性能指标达到世界领先水平。公司气体投资业务自2003年设立以来发展迅速,从2017年开始该业务的营收和利润均已超过空分设备,气体投资总制氧能力超320万Nm/h,在全国范围内投资设立了60余家专业气体公司,气体投资品种不断丰富的同时气体投资版图也在不断扩大,已发展成为国内最具影响力的工业气体供应商。并加快布局氢能、LNG、CCUS、节能储能、绿电等领域。

1.2

经营业绩韧性展现,归母净利润趋于稳定

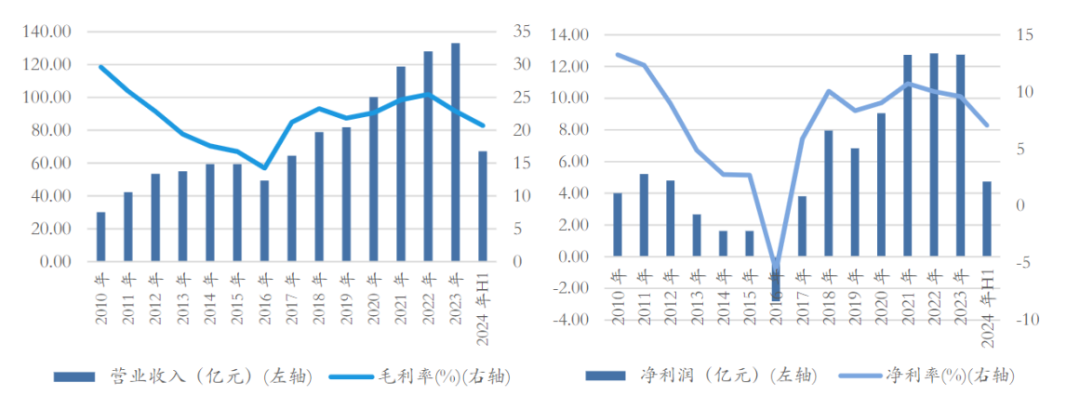

2010-2023年公司营收CAGR为12%,归母净利润CAGR为10%。近期面对不利市场环境,公司展现出发展韧劲,2023年度实现营业收入133.1亿元,同比增长4.0%;实现归母净利润12.2亿元,同比增长0.5%。2024年上半年实现营业收入67.3亿元,同比增长4.4%;实现归母净利润4.37亿元,同比下降16.76%。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.工业气体业务概况

2.1

工业气体行业天花板高,国产厂商大有可为

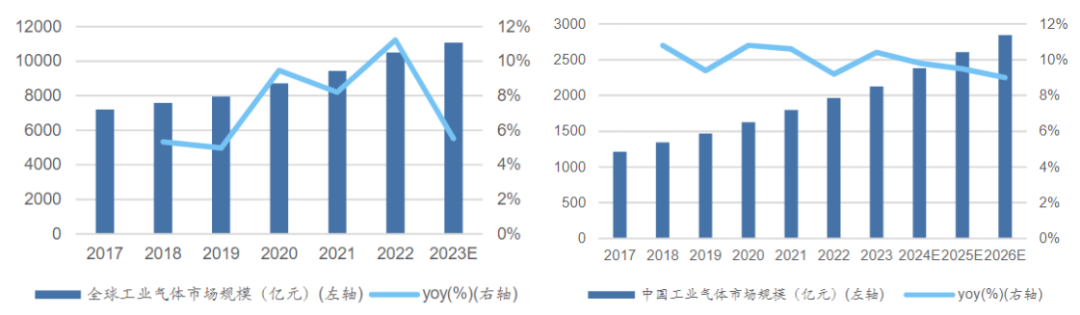

我国工业气体规模千亿级别,增速高于全球。据亿渡数据统计,2017年全球工业气体行业市场规模为7,202亿元,2021年增长至9,432亿元,CAGR约为7%。我国工业气体市场起步较晚但发展迅速,市场规模由2017年的1,211亿元增长至2021年的1,798亿元,CAGR为10%,增长率均高于全球工业气体行业。根据华经产业研究院数据,2022年全球工业气体市场超过万亿元级别,预计国内市场在其中占比约19%。

全球工业气体市场规模及中国工业气体市场规模

资料来源:亿渡数据,华经产业研究院

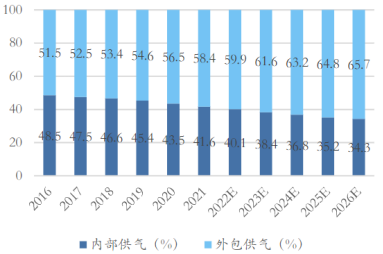

资料来源:亿渡数据,华经产业研究院外包比例有望进一步增长,我国气体供应商市场空间广阔。随着气体生产商工业制造技术的快速发展,越来越多的下游企业选择将其工业气体外包,以提高其运营效率,并降低固定制造成本。2021年,外包供气占中国工业气体总市场的58.4%,逐渐成为市场主流,但距离欧美成熟市场80%左右的外包比例仍有较大提升空间。根据弗洛斯特沙利文预测,中国独立气体供应商市场预计将从2021的969亿元人民币增长至2026年的1,655亿元人民币,复合年增长率为11.3%,2026年外包供气占总市场比例达65.7%。

中国工业气体市场规模外包供气占比(%)

资料来源:弗洛斯特沙利文

资料来源:弗洛斯特沙利文国内气体外包市场中,内资占比逐步提升。外资气体供应商自20世纪80年代起进入中国市场,凭借雄厚的资本实力和丰富的项目运作经验,迅速占领了国内工业气体市场。中国本土公司随着技术进步和产业转型升级,以盈德、杭氧为代表的气体公司也加入了大规模、低能耗、高水平的国际竞争,并在中国市场上占据了一定的市场份额。近年来,随着大型煤制油、煤制气大型现场项目在中国陆续上马,在2022年,我国外包运营的空分产能中,外资气体公司林德气体、空气化工、液化空气、梅塞尔产能占比约为48%,内资气体公司盈德气体、杭氧股份、宝武清能的产能占比约为42%。

2.2

管道气为基,模式、品类、区域多向拓展

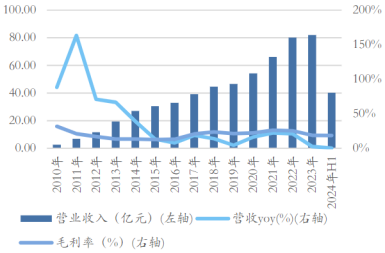

气体运营规模稳步增长。2024年半年度杭氧股份气体业务实现营业收入40.24亿元,同比增长0.17%,受稀有气体价格大幅下滑及液体市场低迷等因素影响,气体业务毛利率18.42%,同比下降2.68pct。面对复杂多变的宏观经济形势以及不利的市场环境,杭氧气体业务营业收入依然能够保持增长,体现了公司的产品竞争力和客户资源优势,也体现了管道气的稳健经营特点。截至2023年末公司气体投资累计制氧量已达320万Nm3/h。2023年公司新签山东杭氧、河南晋开、山西天泽等多个气体投资项目,并落地川渝地区首个气体项目。2024年上半年,公司投资设立了泽州杭氧、阳城杭氧气体公司,总制氧量17.6万Nm/h,填补了辽宁省供气空白。

2007~2024年H1公司气体营收与毛利率

资料来源:公司公告

资料来源:公司公告管道气运营模式穿越周期,有望进一步夯实公司业绩基础。管道气一般为签订15-20年的合同,带来长期现金流。管道气的波动主要受下游行业用气量影响,但由于供气合同有最小用气量的保障,价格也会根据成本的变化进行调整,同时空分气体的应用领域广泛,下游客户众多,管道气的行业周期性和季节性波动相对较小。且工业气体投产后,设备折旧约占总成本的11%-15%,气体投资项目设备折旧期为10年,厂房折旧期限为20年,折旧期满后,管道气业务毛利率或有进一步提升空间。

气体经营模式多样化,零售气有望带来业绩弹性。公司气体产品主要以气体子公司项目现场制气为主,在确保管道供气对客户稳定供气的前提下,将富余气体对外进行零售。公司的液态气体销售业务主要由区域公司进行运营,同时推出无人值守现场制气和杭氧小储宝等业务,不断丰富零售业务模式。公司气体销售以直销模式为主、经销模式为辅,管道供气与现场制气主要采取直销模式,直接与客户签订供气合同;零售气体业务模式为公司将生产的产品销售给终端客户以及经销商。气体零售业务存在气体价格波动的风险,在完善公司品牌、渠道等建设的基础上,零售气在市场景气度提升时,有望带来公司业绩弹性。

2007~2024年H1公司气体营收与毛利率

资料来源:公司公告

资料来源:公司公告3.空分设备业务概况

3.1

内资空分设备企业份额提升,出口呈增长态势

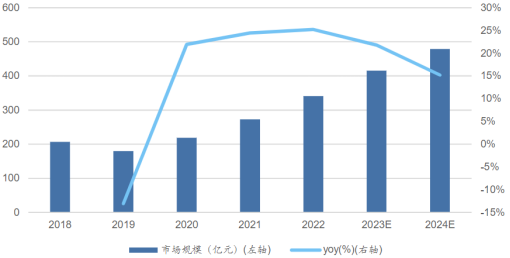

全球空分设备市场保持增长,预计算2024年国内市场占比过半。根据Markets and Markets预测,2019年空分设备全球市场规模达到600多亿,预计2024年能超过830亿,年复合增长率大约保持在6%到7%左右。根据中商产业研究院,2022年中国空分设备市场规模达341.2亿元,同比增长25%,2024年有望增至478.7亿元,预计2024年我国空分设备市场规模占比全球超50%。

2018-2024年中国空分设备市场规模

资料来源:中商产业研究院

资料来源:中商产业研究院我国空分设备市场内资企业份额提升,杭氧为领军企业。根据QY Research,全球空分设备主要厂商有Air Products、Linde、Praxair、杭氧、Taiyo Nippon Sanso等,其中前五大厂商占有大约58%的市场份额。我国空分设备整体市场化程度较高,市场参与者包括德国林德、法液空、美国空气产品等跨国企业集团,也包括杭氧股份、福斯达、四川空分、开封空分等国内知名企业。根据《气体分离设备行业统计年鉴》的统计数据,2018-2020年海外公司市占率呈下滑趋势。杭氧股份领先地位稳定,且份额逐年提升,2020年制氧容量口径市占率43.21%,第二梯队市场竞争激烈,但市场集中趋势明显。

我国空分设备出口总体呈增长态势。就国际市场而言,目前正处于工业化进程中的印度、巴西、墨西哥等国家,以发展制造业为主的东欧国家,以石油、天然气开采为主的中东国家等对大型成套空气分离设备有较大的市场需求。同时,“一带一路”倡议也促进了我国气体分离设备的出口。根据海关总署公布的数据,2023年中国空分设备出口额为49.91亿元,同比增长106.62%,2019-2023年CAGR为33.59%。从数量上看,出口的空分设备以制氧量小于15000立方米/小时的其他制氧机为主。

3.2

海外市场订单加速,积极拓宽深冷技术横向应用

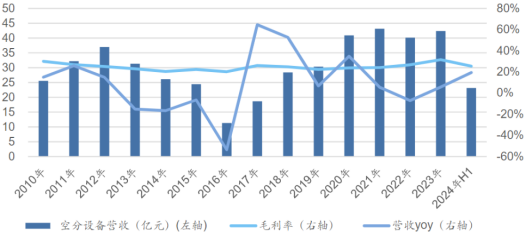

杭氧逐步转型为空分设备与气体服务为一体的工业气体领军企业,但在空分设备方面公司依然保持行业绝对领先的市场占有率水平。杭氧是国内第一台空分设备的生产者,已完全具备在特大型空分设备领域与国际强手同台竞争的能力。公司不断加强成套设备关键部机的研发,不断优化空分设备的制造成本,充分发挥自身在设备制造领域的优势,在空分设备方面营收持续保持出色,空分设备毛利率不断提升。

公司空分设备营收与毛利率(单位:亿元)

资料来源:公司公告

资料来源:公司公告积极拓展空分设备海外市场。面对宏观经济复杂形势,公司积极做出调整,全力以赴拓展设备销售市场。2023年全年新签设备销售合同中外贸合同额达9.08亿元,占比14.03%,特别是低温石化装备海外销售取得可喜成绩,海外销售合同额占比提升至53%。同年,公司中标了多套海外PDH装置项目,海外订单数量创下历史峰值。截至2024年7月,公司设备已出口40多个国家,外贸订单已经超过2023年总和。

横向推广深冷技术领域的应用,石化设备及氢能等不断拓展。经过数十年的深冷分离设备的研发,杭氧积累了丰富的低温液化和分离技术相关经验,填补了国内多项空白。杭氧乙烯冷箱和烷烃脱氢装置市占率超过80%,液氮洗装置市占率超过50%。在氢能设备方面,公司加大研发投入解决液氢液氦超低温制冷与储运等技术的瓶颈,积极推进工业级大型氢液化技术研究及设备国产化。

(转自:渤海证券财富管理)