【华安机械】公司点评 | 杭氧股份:设备基石筑牢,气体稳步推进,增持彰显信心

公司发布2024年年报;设备基石筑牢,稳步推进气体产业链布局;控股股东增持展现信心。

主要观点

事件概况

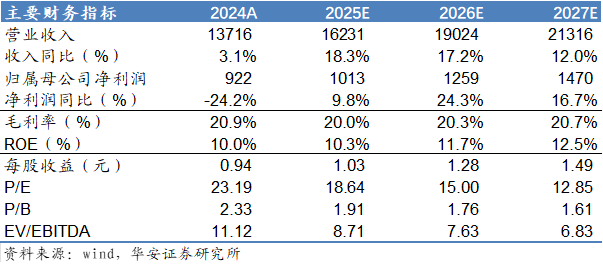

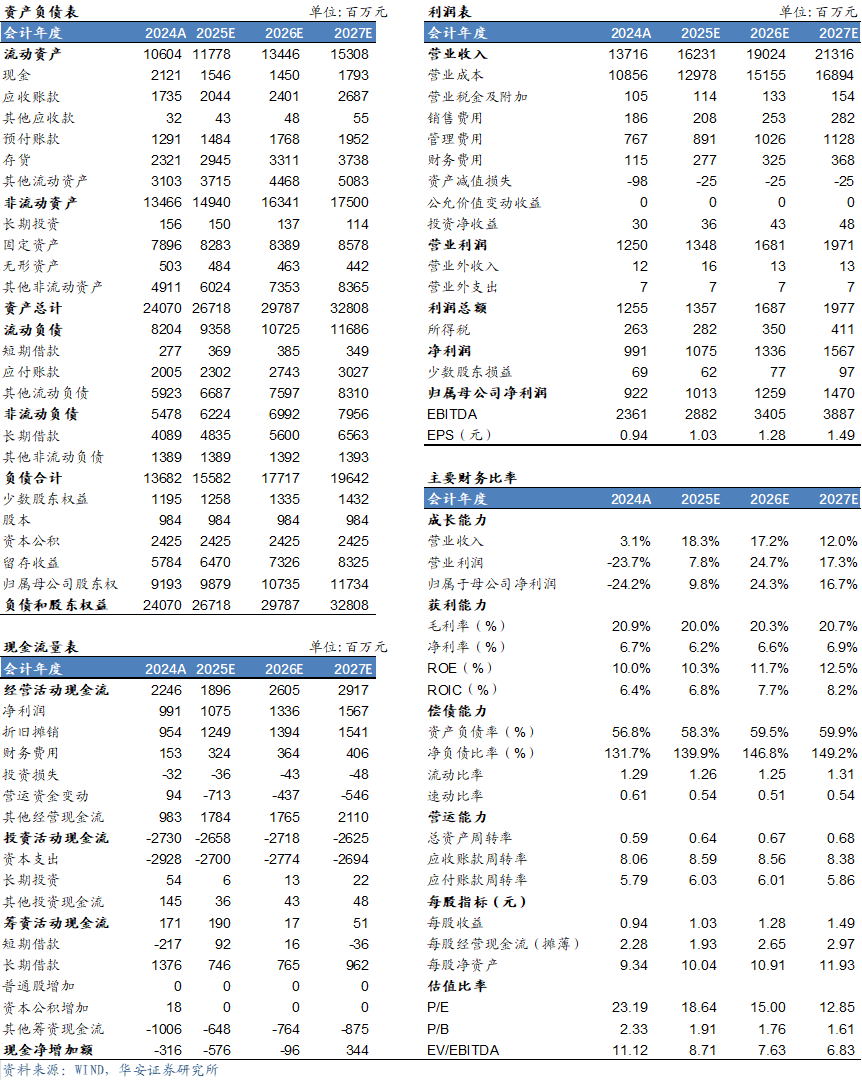

杭氧股份于2025年3月27日发布2024年年度报告:2024年全年公司实现营业收入137.16亿元,同比增加3.06%;归母净利润为 9.22亿元,同比下降24.15%;毛利率为 20.85%,同比下降2.06pct;归母净利率为 7.23%,同比下降2.35pct。营收小幅增长,利润有所下降,主要受到宏观经济、液体价格低迷等因素影响。

2024年第四季度公司实现营业收入 33.64亿元,同比下降4.7%,环比下降7.2%;归母净利润 2.47亿元,同比下降32.3%,环比提升3.8%;毛利率为 22.2%,同比提升3.06pct,净利率为7.6%,同比下降3.11pct。

设备基石筑牢,稳步推进气体产业链布局

中大型空分筑牢设备基石,外贸合同带来增量。公司设备销售业务2024年实现营业收入50.65亿元,同比增长7.22%;毛利率为27.71%,同比下降2.14%。公司空分石化设备2024年累计订货额55.12亿元,签订大中型空分设备22套,其中6万以上特大型空分12套。外贸合同额达9.33亿元,占比近17%。石化装备合同额创历史新高,达8.41亿元,乙烯冷箱、液氮洗冷箱、CO深冷分离装置及烷烃脱氢装置依旧延续国内市占率领先地位。

气体业务规模稳增,新应用领域积极拓展。公司气体业务实现营业收入81.00亿元,同比下降1.15%;毛利率16.17%,同比下降2.52%。2024年,公司全年新签气体投资项目6个,新增投产项目总制氧量约65万Nm/h。公司自有产权空分装置累计达88套,累计总制氧量350万Nm/h。公司加速拓展气体零售业务,全年销售液体282万吨。在满足钢铁等传统行业用气需求的同时,积极开发电子气、医疗气、新能源气体、高纯气体等,不断拓展气体应用领域。公司管道电子级氢气和氦气销量大幅增加,分别同比增长88.31%和92.87%。公司全年销售医用氧4.5万吨,首套医用现场制气项目投运。

控股股东增持展现信心

2025年4月10日,公司控股股东杭州杭氧控股有限公司计划6个月内,通过二级市场增持公司股份,包括集中竞价、大宗交易等方式,增持金额不低于人民币1亿元、不高于人民币2亿元,增持不设置固定价格区间,结合资本市场行情开展股份增持。控股股东增持展现了对公司长期投资价值的认可及未来发展前景信心。

投资建议

考虑下游需求带来的气价影响,小幅下调公司盈利预测,预测公司2025-2027年营业收入分别为162.31/190.24/213.16亿元(2025-2026年调整前为180.66/211.12亿元),归母净利润分别为10.13/12.59/14.70亿元(2025-2026年调整前为10.45/13.40亿元),以当前总股本9.84亿股计算的摊薄EPS为1.03/1.28/1.49元。公司当前股价对2025-2027年预测 EPS的PE倍数分别为19 /15/13倍,考虑到公司作为空分设备和气体运营的领军企业,优势设备产品夯实业绩基础,气体规模及品类稳步拓展带来弹性,维持“买入”评级。

风险提示

1)国际环境复杂多变,宏观环境、相关产业政策等因素影响公司下游钢铁、化工等行业景气度的风险;2)行业竞争加剧的风险;3)关键技术和人才流失风险;4)气体业务销售量和销售价格波动的风险;5)异地子公司增长、运营模式及下游的多元化等带来的运营管控风险;6)研究依据的信息更新不及时,未能充分反映公司最新状况的风险。

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评|杭氧股份:设备基石筑牢,气体稳步推进,增持彰显信心(发布时间:20250414),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱: zhangfan@hazq.com

徒月婷(S0010522110003)邮箱:tuyueting@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

(转自:有机投资)