【中航证券军工】江苏神通(002438)2024Q3点评:业绩稳中向好,加快业务拓展,实现产业升级

(来源:中航证券研究)

文梁晨 张超 王绮文

事件

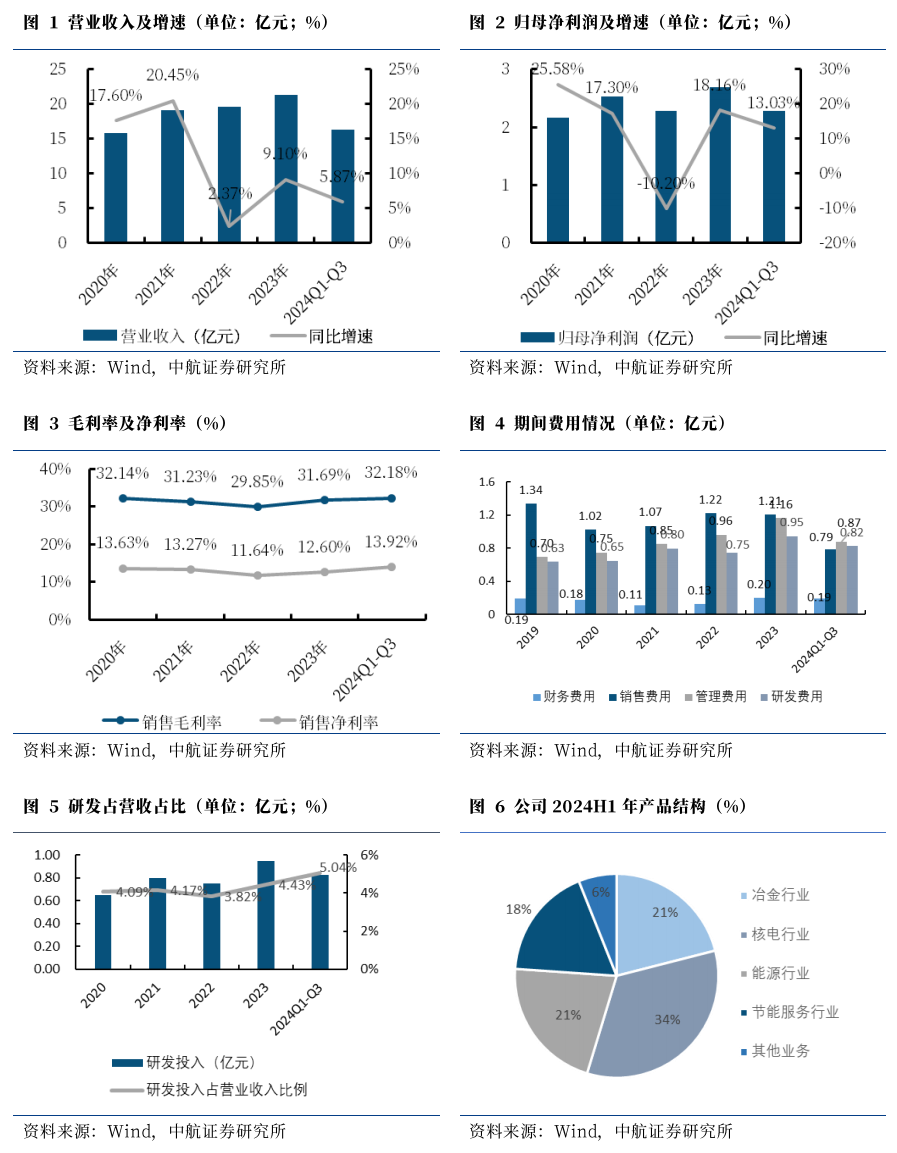

公司10月31日公告,2024年前三季度实现营收(16.34亿元,+5.87%),归母净利润(2.28亿元,+13.03%),毛利率(32.18%,+1.71pcts),净利率(13.92%,+0.86pcts)。24Q3实现营收(5.82亿元,同比+6.95%,环比+20.73%),归母净利润(0.84亿元,同比+10.56%,环比+40.54%),毛利率(33.26%,同比+2.83pcts,环比+0.18pcts),净利率(14.46%,同比+0.45pcts,环比+2.08pcts)。

点评

以核电与冶金领域为基础,持续开拓新产品、拓展新领域

公司从事工业特种专用阀门的研发生产,是国内首批进军核电领域的阀门企业之一,至今已有超15万台各类核电阀门产品在线使用。公司业务范围涵盖冶金、核电、能源化工、氢能源领域,通过设立全资子公司神通半导体进军半导体装备特种阀门领域。同时,随着规模的扩大,公司将核电军工事业部相关资产及业务划转至全资子公司神通核能,目前军品业务尚处于产品研制、验证和市场推广过程中。

公司以“巩固冶金、发展核电、拓展石化、服务能源、立足国内、走向全球、高端产品服务高端客户”为发展目标,在保证阀门制造优势的同时,持续丰富产品线,巩固深化国内业务的同时积极拓展阀门外贸出口业务,为此公司成立了国际贸易部,成立之初就已取得了千万级别的订单,国际贸易部将以中东、东南亚等地区的石油炼化和油气开采市场为重点拓展方向。

业绩稳中向好,在手订单提供有力支撑

公司2024年前三季度营业收入(16.34亿元,+5.87%)和归母净利润(2.28亿元,+13.03%)保持稳定增长,毛利率(32.18%,+1.71pcts)和净利率(13.92%,+0.86pcts)也均有所提高,整体业绩稳中向好。

公司全资子公司神通半导体主要为半导体装备及光伏设备所需关键零部件、产业链所需核心零部件产品提供配套,目前所研发的真空阀门、超洁净阀门等已进入用户端样机验证阶段。另外,公司以14.80%持股比例参股的四川鸿鹏已完成天使轮及A轮融资,A+轮融资正在稳步进行,四川鸿鹏主要向固定翼无人机、运输机、直升机、通用航空等提供涡桨发动机及涡喷、涡轴衍生产品业务。

2024年上半年,公司取得新增订单12.08亿元,其中神通核能5.04亿元,冶金事业部1.96亿元,能源装备事业部0.89亿元,无锡法兰4.05亿元,瑞帆节能0.14亿元,在手订单也为公司业绩提供了有力支撑。

保持研发投入,应收账款金额较大

公司2024年前三季度期间费用率(16.35%,同比+1.17pcts)略有增长,主要系研发费用率(5.04%,同比+1.19pcts)提升所致。三费费率(11.31%,同比-0.03pcts)略有波动,其中管理费用率(5.34%,同比+0.48pcts)小幅增长,销售费用率(4.82%,同比-0.30pcts)和财务费用率(1.15%,同比-0.21pcts)有所下降。

资产负债端来看,公司2024年前三季度应收账款14.05亿元,较2023年末增加39.10%,主要系公司及全资子公司无锡法兰、瑞帆节能部分应收账款未到收款期及收到的供应链金融票据未到收款兑付期所致,后续的验收和兑付或将成为公司业绩增量;预付款项0.84亿元,较2023年末增加34.53%,主要系公司及全资子公司神通核能预付材料采购款增加。

募集资金用于高端阀门智能制造项目,实现新能源产业链强链

公司于2024年3月公告,拟向特定对象发行股份募集资金3亿元用于实施高端阀门智能制造项目,拟建设数字化智能柔性制造流水线,形成年产核电站用阀门1万台(套)的生产能力,项目建设期为24个月,本次发行对象为公司实际控制人、董事长韩力。

本次募投项目的产品主要为核电站专用阀门,是新能源领域企业设备装置安全正常稳定运行的关键设备之一,本项目主要围绕新能源高端装备基础零部件进行产业链强链。旨在实现我国核电阀门自主可控以及阀门产业化能力,在满足我国核电建设对核电阀门需求的同时,扩大核电阀门出口规模。

受益于绿色低碳政策引领,阀门市场需求有望进一步提升

在绿色发展、能源安全、碳达峰碳中和、节能减排等政策支持的大背景下,核电、能源石化、冶金等领域将充分受益。具体来看,核电作为安全、经济、高效的清洁能源具有较大的发展空间,2023年我国运行的核电机组累计发电量占全国累计发电量的4.86%,据《中国核能发展与展望(2023)》,预计到2035年,我国核能发电量在总发电量的占比将达到10%。在我国2022年、2023年分别核准10台核电新机组,2024年8月又一次性核准11台核电机组趋势之下,新增核电阀门设备市场需求将进一步扩大,与此同时也将带动维修、服务需求的提升。

与此同时,能源石化行业作为阀门设备的重要市场,涵盖石油化工、煤化工、天然气集储输、火电(热电)等领域,具有较大的市场空间。

投资建议

1、随着核电站的加速建设,公司阀门、法兰锻件以及乏燃料业务需求的提升具有可持续性,同时,叠加存量核电机组数量的增加,由此带来的备件、维修需求市场空间也随之增加;

2、公司全资子公司神通核能与无锡法兰在2024年上半年取得的新增订单中核电相关订单将为未来2-3年业绩提供保障;

3、公司军品阀门业务产品尚处于研制、验证和市场推广阶段,将成为未来业绩的新增长点;

4、公司积极拓展海外市场,并成立了国际贸易部,未来外贸业务也将贡献业绩新增量。

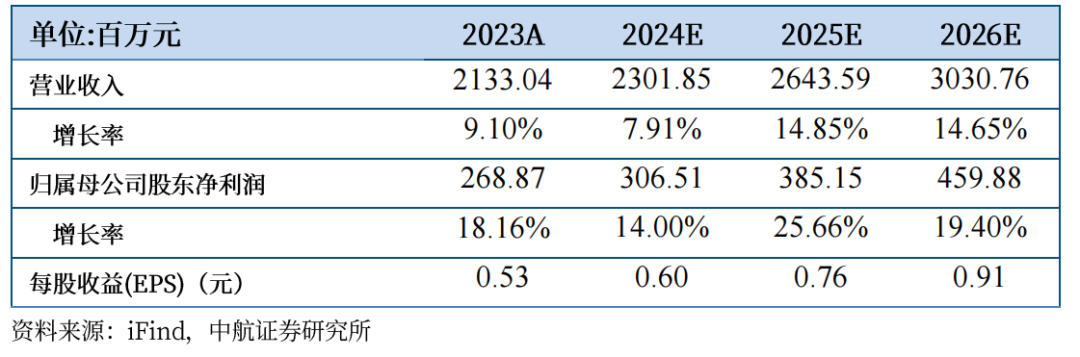

基于以上观点,我们预计公司2024-2026年的营业收入分别为23.02亿元、26.44亿元、30.31亿元,归母净利润分别为3.07亿元、3.85亿元、4.60亿元,EPS分别为0.60元、0.76元、0.91元,维持“买入”评级,目标价15元,对应2024-2026年PE分别为25倍、20倍、16倍。

风险提示:核电行业政策风险、项目招标不及预期、下游市场拓展不及预期等。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

投资有风险 入市需谨慎

研究所拥有全市场最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

梁晨(证券执业证书号:S0640519080001),中航证券军工分析师,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。

liangc@avicsec.com

王绮文(证券执业证书号:S0640121120018),香港城市大学商务资讯系统理学硕士,从事军工材料、检测等领域公司研究。

wangqw@avicsec.com

证券研究报告名称:江苏神通(002438)2024年三季报点评:业绩稳中向好,加快业务拓展,实现产业升级

对外发布时间:2024年11月6日

航空报国

航空强国

○