【中航先进制造】启明星辰(002439)2024H1点评:新兴安全业务增长强劲,实际盈利能力保持稳健

证券研究报告名称:2024半年报点评:新兴安全业务增长强劲,实际盈利能力保持稳健

对外发布时间:2024年9月3日

公司点评 启明星辰

事件:公司发布2024年中报。实现营业收入15.74亿元(+3.42%),归母净利润-1.82亿元(-198.60%),扣非净利润-1.00亿元(-24.36%)。经营活动产生的现金流量净额-5.19亿元(1.33%)。

报告正文

收入规模阶段性承压,新增订单快速增长,新兴安全业务增长强劲

受网安行业短期客户投入受限、市场需求不振的经营环境影响,公司2024年Q2实现营业收入6.51亿元(-11.30%),单季营收出现负增长。面对困难挑战,公司加强与大股东的战略融合,保持与中国移动的协同收入继续高增。同时,深入实施“BASIC6”科创计划,致力于推动主营业务提质增效,上半年实现新增订单快速增长。公司新兴安全业务板块表现出强劲增长,其中,涉云安全板块收入较上年同期增长超200%。分产品来看,云安全、身份信任类产品、5G+工业互联网安全检测类产品、物联网安全接入防护类产品收入较上年同期增长超150%。报告期,公司在安全运营中心、云安全和人工智能三大主力战略研究投入方向增加研发投入,达成了技术到产品的转变和与中国移动协同业务渠道的贯通,并已在业务上产生良好回报。预计,随着市场自然发展和潜在需求增长,明年数据安全和工业互联网安全将进入重点投入阶段,并有望快速带来新增业绩回报,为公司的长远发展提供坚实的支撑。整体来看,公司收入规模虽然阶段性承压,但是新增订单逆势快速增长,新兴安全业务板块表现出强劲增长,中长期增长基础稳固。此外,与中国移动的业务协同依然处于磨合、发力阶段,未来具有较大发展潜力。

实际盈利能力保持稳健,坚持战略创新研发方向投入

利润端来看,公司2024年Q2毛利率环比增加13.77pcts至64.59%,提升明显。上半年实现归母净利润-1.82亿元(-198.60%)、由盈转亏,主要系当期投资收益和公允价值变动收益减少所致;扣非净利润-1.00亿元(-24.36%),主要系逆势加大战略创新方向的研发投入。报告期,公司战略投资的上市企业在业务和财务上均取得可观的正向回报,但由于短期股价波动,导致投资收益和公允价值变动收益较去年同期下降约3.44亿元。期末,三费(研发、销售、管理费用)合计同比(-2.69%),在积极优化费用结构的同时,持续坚持战略型研发投入。研发总投入同比(+5.54%),与中国移动深化协同研发合作,获得过亿的协同研发创新经费。从资产端来看,公司进一步加强回款管理,报告期内回款(+13.69%),应收账款余额较期初继续下降。从现金流量端来看,经营活动产生的现金流量净额-5.19亿元(+1.33%),同比略有改善。我们认为,公司实际盈利能力保持稳健,整体资产、负债结构较为均衡、健康。其逆势加大在战略创新研发方向的持续投入,是积极在为企业的中长期发展积势蓄力。

对内支撑中国移动网信安全能力体系建设,对外协同中国移动网络、大数据、人工智能优势

公司肩负着中国移动“安全核心技术攻坚者、安全产品服务引领者、安全运营体系支撑者”的三大角色。人工智能方面,中国移动与启明星辰共同发布了中国移动体系内唯一的L1安全垂类大模型“九天・泰合安全大模型”,公司全面负责该模型的科研产品开发和业务推进。云安全方面,公司已全面负责中国移动云能中心云安全相关产品的研发与业务设计工作,此外,公司还承担了研发团队的组织扩展、与云业务对接等任务,确保云安全服务的持续创新与发展。安全运营中心方面,公司明确将安全运营中心定位为战略发展的关键要素和方向。今年,已与中国移动确立了构建“1+4+N”安全运营中心体系的战略目标。该体系包括一个全国性的总中心,四个分别位于东南西北的区域中心,以及多个省级安全运营中心,旨在全面覆盖中国移动集团的内部业务和对外的政企业务,内外并举提供全面的安全运营服务。在实施“1+4+N”安全运营中心布局的过程中,将对公司现有的安全运营中心进行整合与优化,并根据中国移动集团的特定需求增设新的安全运营中心。对内支撑中国移动网信安全能力体系建设,对外协同中国移动的网络、大数据、人工智能等优势。未来,公司将与中国移动携手共创,助力我国社会经济数字化转型的创新发展。

投资建议

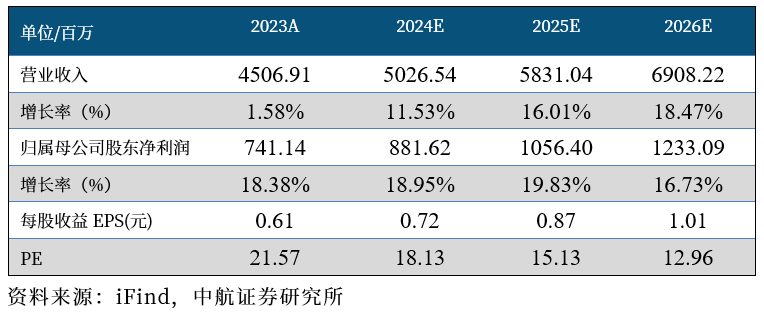

我们认为,公司与中国移动的业务协同仍然处于磨合、发力阶段,未来具有较大发展潜力。预计其2024-2026年的营业收入分别为50.27亿元、58.31亿元、69.08亿元;归母净利润分别为8.82亿元、10.56亿元、12.33亿元,对应目前PE分别为18X/15X /13X,维持“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧。

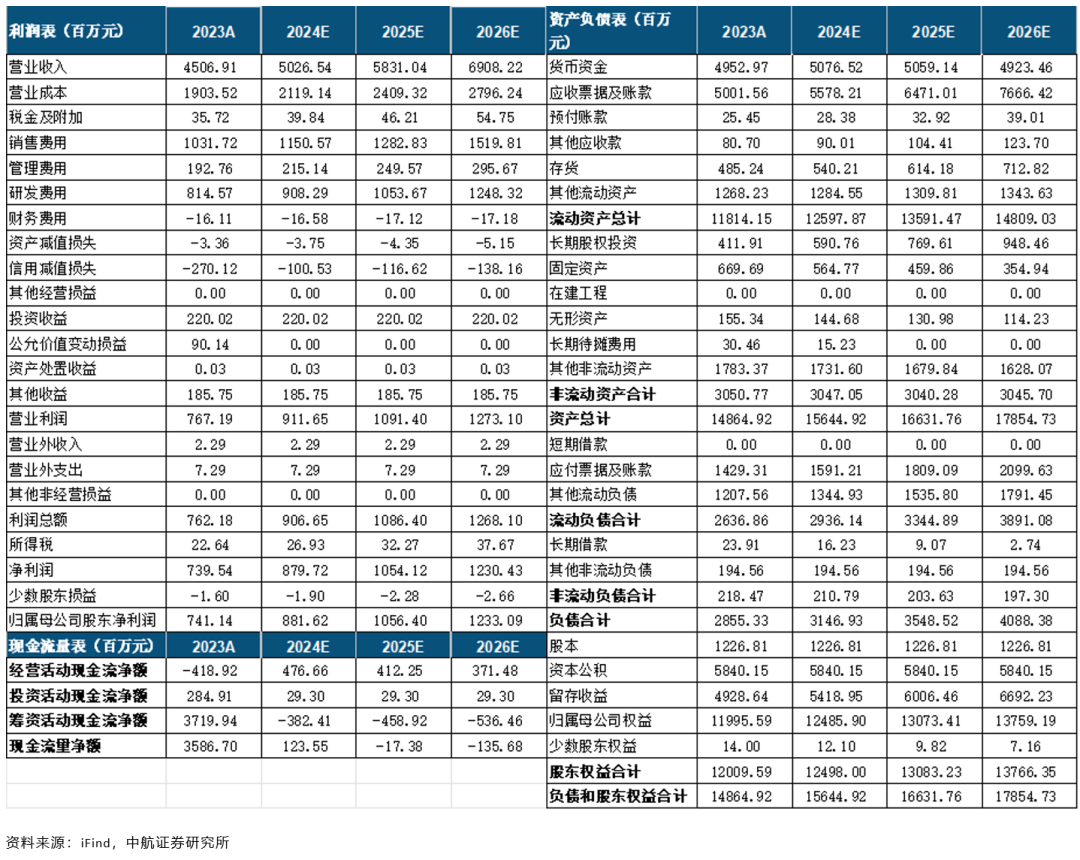

盈利预测摘要

附表:盈利预测

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。SAC执业证书:S0640521040001。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。SAC执业证书:S0640521060001。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖机器人、工业母机、复合集流体等。SAC执业证书:S0640122070030。

中航研究

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。