巨星科技 | 2025年报业绩预告点评:业绩符合预期,看好公司成长韧性&降息带来业绩弹性

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫/陶泽

投资评级:买入(维持)

1事件:公司发布2025年度业绩预告

2026年1月5日公司发布2025年业绩预告。公司预计2025年实现归母净利润24.2-27.6亿元,同比+5.0%~+20.0%,中值25.92亿元,同比+12.5%;预计实现扣非归母净利润23.1-26.5亿元,同比+0.2%~+15.2%,中值24.82亿元,同比+7.7%。根据公司业绩预告,预计2025年单Q4实现归母净利润2.59-6.04亿元,同比-29.7%~+64.2%,中值4.32亿元,同比+17.3%;预计2025年单Q4实现扣非归母净利润2.69-6.14亿元,同比-27.5%~+65.6%,中值4.42亿元,同比+19.0%。2025Q4归母净利润主要受以下因素影响:(1)Q4公司美国arrow工厂搬迁将产生额外费用,约1000万美元,实际利润更厚;(2)Q4人民币阶段性走强,对公司形成一定汇兑损失。展望2026年,公司在手订单规模创历史新高,叠加FedWatch显示美国2026年1月降息概率约81.7%,在预期降息周期到来的背景下,公司业绩有望迎来拐点。

2海外产能加速落地,电动工具业务快速成长

(1)产能扩张:截至2025H1,公司依托中美欧三地完善的仓储物流配送体系以及全球23处生产制造基地公司可以做到全球采购、全球制造、全球分发。同时,2025年新增东南亚产能,当前已覆盖美国80%的市场需求。随着未来公司继续加大东南亚产能扩张,有望凭借优异的跨国供应链管理能力进一步提高全球竞争力。(2)电动工具:2025H1公司电动工具收入呈现高速增长态势,公司已实现电动工具产品中国和越南双地交付,后续将持续进行产品创新,力争在未来几年收入端都能实现高速增长,成为公司第二成长曲线。

3公司董事长连续增持,彰显长期发展信心

2025年12月1日至4日,巨星科技公司董事长仇建平连续4个交易日通过竞价交易方式累计增持40万股,约占公司总股本0.033%,总持股数合计约4641.52万股。本次增持彰显管理层对公司未来发展的信心。

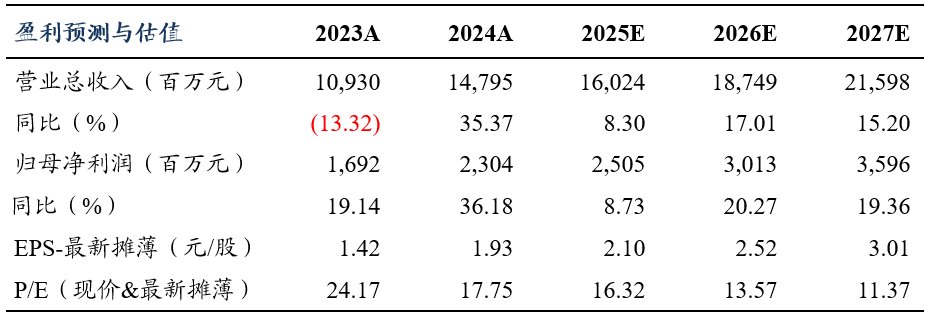

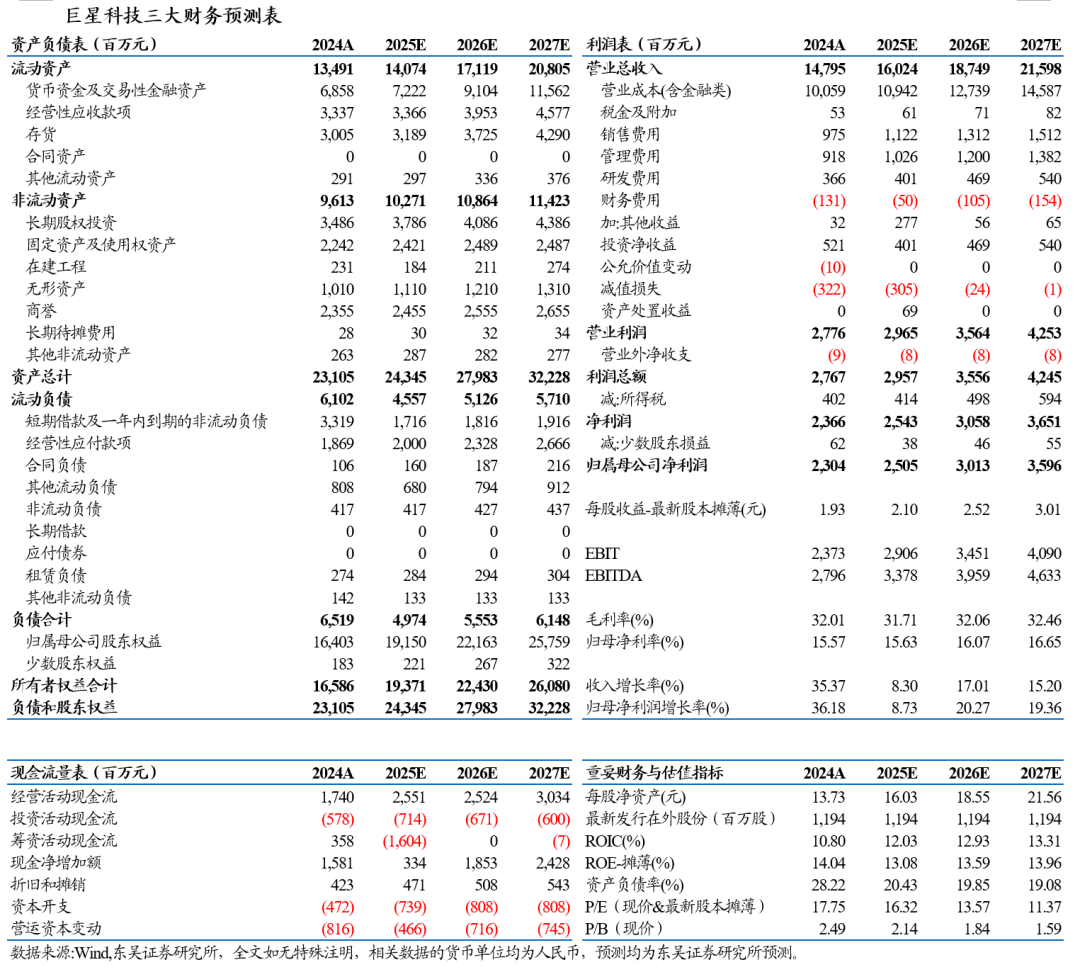

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测25/30/36亿元,当前市值对应PE 16/14/11X,维持“买入”评级。

风险提示

下游需求恢复不及预期,国际贸易风险,行业竞争加剧,汇率及原材料价格波动风险。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

西南财经大学经济学学士,中国人民大学管理学硕士,2023年加入东吴证券。

上海财经大学经济学学士,中国人民大学经济学硕士,2025年加入东吴证券。

免责声明

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。