上市13年亏12亿,两任实控人套现25亿:华软科技来了第三任壳玩家

原标题:上市13年,赚4亿,亏12亿,暴雷3次,两任实控人套现25亿:华软科技来了第三任壳玩家

上市就并购,解禁就减持,暴雷前就跑路,一整套“产业链”玩得这叫一个丝般爽滑。

作者|木鱼

编辑 |小白

8月15日,华软科技(002453.SZ)公布2023年半年报。

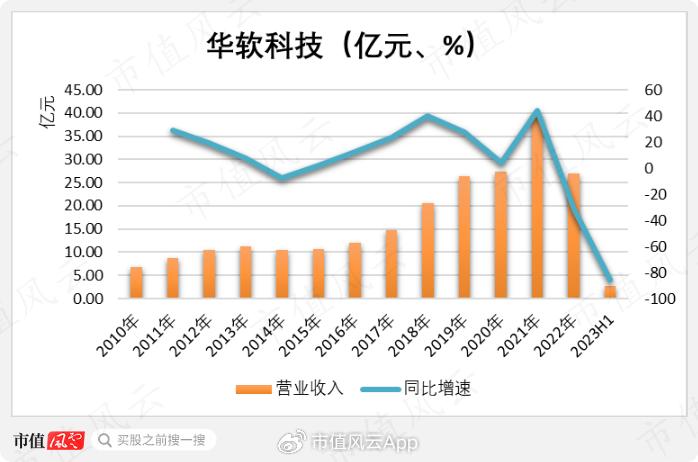

(华软科技2023年半年报数据)

这组数据引起了风云君的兴趣,于是决定带老铁们一探究竟。

上市13年,3次暴雷12亿

公告披露,华软科技2023年上半年营收剧烈下滑的原因为:出售子公司倍升互联,剥离供应链管理业务所致。

2022年,其供应链管理业务实现营业收入19.57亿元,占总收入的比重超七成。

风云君还发现,如果扣除供应链管理业务收入,2022年的营业收入将从26.97亿元减少至7.4亿元,与2010年上市时的6.78亿元营收,几乎持平。

(制图:市值风云APP)

但华软科技2010年上市后营业收入的不断增长,以及利润连续下滑甚至多次巨损暴雷,无一不在向我们传达着这样的信息:这是一家有故事的上市公司。

(制图:市值风云APP)

2016年、2017年、以及2020-2021年期间,华软科技的归母净利润分别亏损了2.89亿元、2.33亿元、6.40亿元,合计亏损11.62亿元——而其上市后合计盈利也不过3.88亿元。

这三个时间点,恰好对应了华软科技三段颠沛流离的转型历史。

上市就并购,解禁就减持,暴雷前就跑路

01并购副作用不断,在建工程离奇减值

华软科技上市时的实控人为徐仁华徐老板,当时的名字还是天马精化。

其最开始的主业为造纸化学品、医药中间体。

深谙资本市场套路的徐老板,在2011年,也就是上市第二年就开始了并购之旅,在2011年前后收购了纳百园、山东天安两家。

之后华软科技在2014年参股神元生物,2015年并购力菲克,涉足保健品业务领域。

但这些并购并没有带来太大的提振作用,反而产生不少副作用,甚至细思极恐。

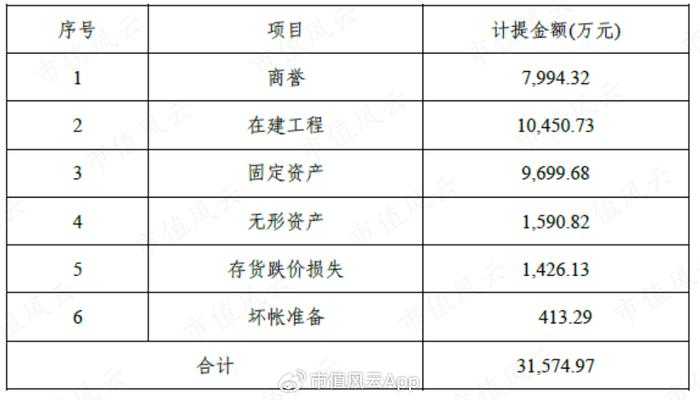

华软科技的净利润从2011年最高点的7,578万元,下滑至2,535万元,并在2016年亏损3.07亿元。

亏损原因有7,994万元的商誉减值,包括纳百园、润港化工、山东天安的全部,以及力菲克的部分商誉。要知道,这距离他们并入上市公司的时间,最短的也就一年多。

(注:2016年计提减值明细)

纳百园、润港化工、山东天安前三家公司在2018年,按净资产打八折后的2.72亿元作为售价,都无人接盘。前两者甚至在2016-2020年连亏5年后,2020年直接关停。

亏损的原因还有9,700万元的固定资产减值,1.05亿元的在建工程减值。

固定资产减值是因为部分设备陈旧、老化、受腐蚀,理由还能勉强接受。

在建工程减值的理由,就很难不让人怀疑了。

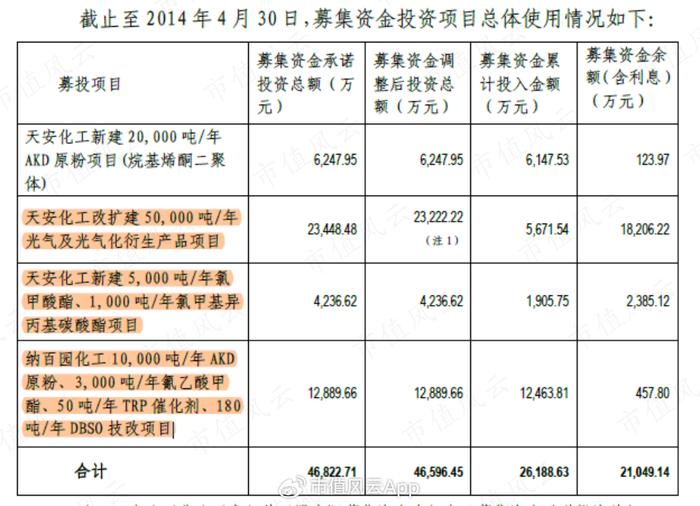

早在2013年6月,华软科技为了发展天安化工、纳百园两家标的业务,曾定增募集4.68亿元。

但仅仅在一年后,这些信誓旦旦的项目就已经面目全非:

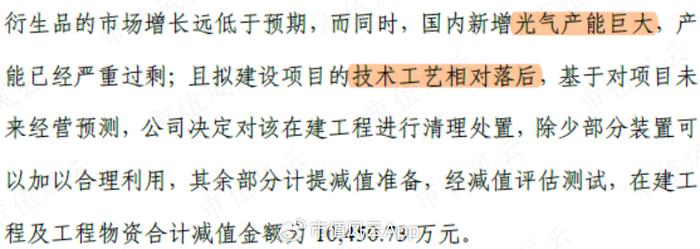

2016年减值的在建工程,便于上述项目有关,原因也大致相同:产能过剩,或技术工艺落后。

从投建、到突然变脸、到草草减值了之,这里面到底有没有什么猫腻?

这事难道就这么黑不提白不提的过去了?

02实控人套现18亿卖壳

其实上面这些并非没有任何踪迹可寻。

毕竟徐老板的心思早就不在经营主业上面了。

在2013年7月解禁后,徐老板就开始不断减持。仅2014年一年,就套现3.61亿。2015年协议转让,又到手1.25亿。

等到2016年3月,也就是暴雷前,控股股东天马集团一把20.67%的股权转让,徐老板拿着13.23亿,拍拍屁股直接走人了。

除此之外,当时的高管们在2011-2016年期间,也不频繁减持,套现近3,000万。

这些最熟悉上市公司的人,已经提前用他们的行动告诉我们答案。

三年净赚17亿,做主业哪有卖壳来得爽

01紧追热点转型

在那个一壳万利的核准制年代,完成财务洗澡后,接盘的王广宇王老板带领华软科技重整旗鼓,开始了新一轮热火朝天的转(忽)型(悠)。

(注:金陵控股为控股股东华软集团前身)

王老板选择了时下最热门的供应链管理、金融科技:

2018年6月,华软科技还举办了新产品——简链发布会,与上海华软金科合作打造智能产融云,并在同月从“天马精化”改名现在的“华软科技”。

当时最火热的区块链概念,加上“科技”二字的无限想象力,妥妥的大热门啊。

奈何想象空间实在有限。

(制图:市值风云APP)

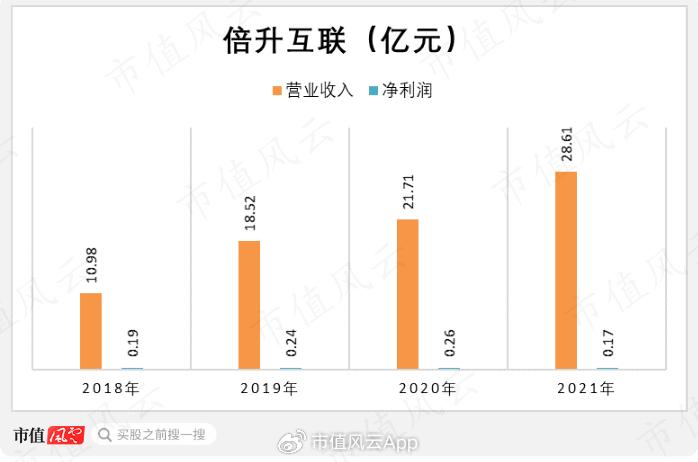

从2018年开始,华软科技的营收全靠倍升互联一家公司撑门面。但倍升互联盈利能力可怜,且明显的增收不增利。

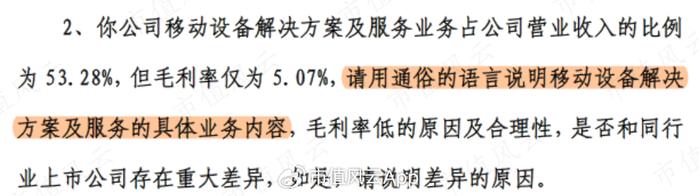

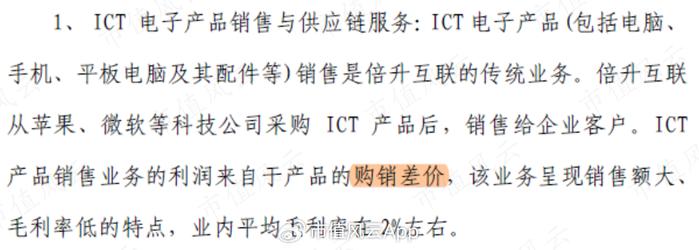

特别是后来监管请华软科技用通俗的语言说明,倍升互联的移动设备解决方案及服务业务的具体业务内容时,回复中的“购销差价”,才真正暴露了华丽外表下的业务本质。

北京华软金科、山东华软金科、上海华软金科三家公司,在2019年被打包出售,售价只有收购时的1/3不到,业务开展情况可想而知。

因此,华软科技虽在2017年扭亏,但净利润只有1,300多万。2018年则靠出售负责原主业的天马药业实现的3,800多万投资收益,勉强将利润抬高至3,200多万。

到了2019年,新主业不给力,而负责元原主业的纳百园、润港化工、力菲克、天安化工等的亏损日益严重,华软科技净利润亏损3.14亿,两年后再次暴雷。

02经营主业哪有卖壳来得爽

新任的王老板本就不是来干正经事的,前面玩的这些花活,其实都是铺垫,为噶韭菜所做的铺垫。

于是,相同的剧情,再次上演了。

2019年9月,也就是华软科技暴雷前,王老板将控股股东华软控股(后更名舞福科技)的100%股权,转让给八大处科技,作价30.9亿元。

华软科技的实控人,再次由王广宇变更为现在的张景明。

扣除当初接盘时花费的13.23亿,期间增持花费的1.05亿,仅仅三年多时间,王老板净赚了16.62亿。

敢问谁面对这种天降的诱惑,会选择累死累活的经营主业?

注册制时代,还会有下一个王老板吗?

01第三任老板目的很明确

中国有句老话,叫“不是一家人,不进一家门”,“一窝那啥不嫌一窝那啥”。

于是,在张老板的带领下,华软科技很快就又双叒……开始了新的转型造梦之路。

2019年10月26日,也就是张老板签署《股权转让协议》接盘仅仅一个月后,华软科技停牌,原因为筹划购买奥德赛化学98.94%股权。

这次转型并购在2020年9月完成,作价13.46亿元,增值率377%。

如此短的时间就找到新目标,没猜错的话,张老板就是带着任务来的。

果然,张老板控制的万景恒丰,在2017年8月才成为奥德赛化学第二大股东,并在2018年5月增资5000万,前后合计1.47亿。

(注:2019年2月,宝骏新材料更名“八大处科技”)

按照此次并购估值,八大处科技持有的上述奥德赛股权,作价4.25亿。这前后才两年多时间,投资增值近两倍。

其实,奥德赛之前最近的一次增资是在2018年7月,也就是停牌前一年多,交易作价为9元/股,而此次交易作价为19.43元/股。

(注:奥德赛化学股权转让数据,仅截取部分)

奥德赛的增值为何能够如此之快?原因只能有两个,要么中间有什么不能说的秘密,要么就是实力使然问心无愧。

对于奥德赛的实力,华软科技夸得天花乱坠:

当然,结果不用想,大家用脚底板老皮都猜出来了:当初忽悠得有多好听,现实就有多打脸。

2020-2022年,奥德赛的利润以每年几乎50%的速度快速变脸,最终的业绩承诺完成率尚不到一半。

唯一完成承诺的2020年,其实是在2021年4月人为调整承诺之后的结果,对比2019年6,977万元的利润已经出现下滑迹象了。

至此,想必大家已经排除了后一个原因。

从成为奥德赛化学的大股东,到高增值注入上市公司,再到奥德赛装都不带装的业绩变脸,张老板的这一套操作简直是无缝衔接,目的明显的不能再明显了。

02幸运不会一直眷顾

由于业绩拉胯,2021年、2022年,华软科技连续对奥德赛化学计提商誉减值,导致净利润分别亏损2.17亿元、1.88亿元。

这一次,华软科技的盈利仅持续了一年。

(注:奥德赛2022年业绩补偿方案)

进入了注册制时代,这一次,张老板没有两位前任那么幸运了。

由于未完成业绩承诺,奥德赛原股东需进行业绩补偿。承担70%业绩补偿的八大处科技,目前因发行股份购买资产获得的股份不足以履行业绩承诺,还需补偿近亿元现金。

不过更名后的控股股东舞福科技,目前累计质押了所持股份的51.96%。

另外,奥德赛的原实控人及关联方减持的不亦乐乎。吴加兵、吴细兵、吴剑锋、申得兴投资等股东,2023年以来已经套现了1.43亿。

03牌照不老,转型不止

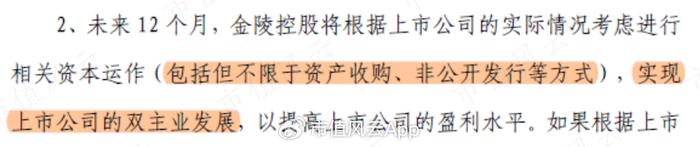

此次出售倍升互联,华软科技要从双主业调整为专注精细化工业务,于是有了开头的一幕。

剥离完成后,华软业务将剩余造纸化学品、医药中间体、荧光增白剂、电子化学品等业务,又回到上市时的化工、医药行业。

华软科技同时表示,未来要在此基础上大力发展医药中间体、电子化学品业务。

其医药中间体业务收入规模本就不高,多年前就一直没能突破5亿元规模,2019年剥离原料药之后,2022年营收仅剩1.22亿元。

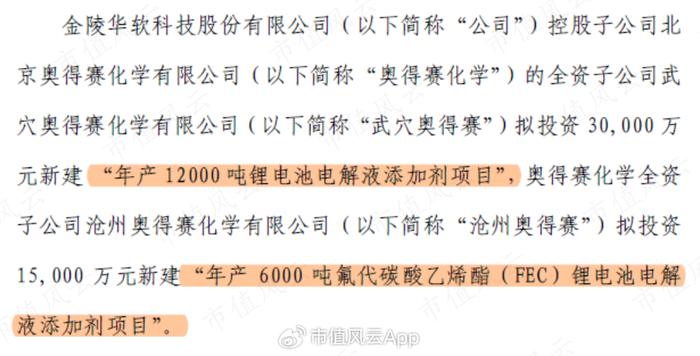

对于电子化学品业务,华软科技曾在2021年11月公告,投资建设下面两个锂电池电解液添加剂项目:

直到2023年中报,第一个项目的进度只有4.69%,第二个项目没有任何进展。

这两个板块目前的状态而言,能撑得起华软科技的未来吗?

2010年上市至今的13年时间里,华软科技已经换了三位老板。每位老板来的时候满口春花雪月,结果无一例外,噶韭菜的。

表面上看,华软科技兜转多年无果,重新回到起点,但其实是在他们的带领下,从一个深渊走向另一个更深的深渊。

注册制时代了,张老板这一次还能捞得钵满盆满,全身而退吗?

我们拭目以待。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究