投研通观察|机构认为晶澳科技、健友股份还有逾一倍向上空间

周五,A股市场走出放量大涨行情,一举扭转了三大指数此前周线“六连阴”的颓势。截至周五收盘,沪指报3132.43点,一周涨幅0.47%;深成指报10178.74点,一周涨幅0.34%;创指报2013.34点,一周涨幅0.53%。值得一提的是本周沪指一度跌破3100点回补8月的向上跳空缺口,而深成指一度跌破万点整数关口。

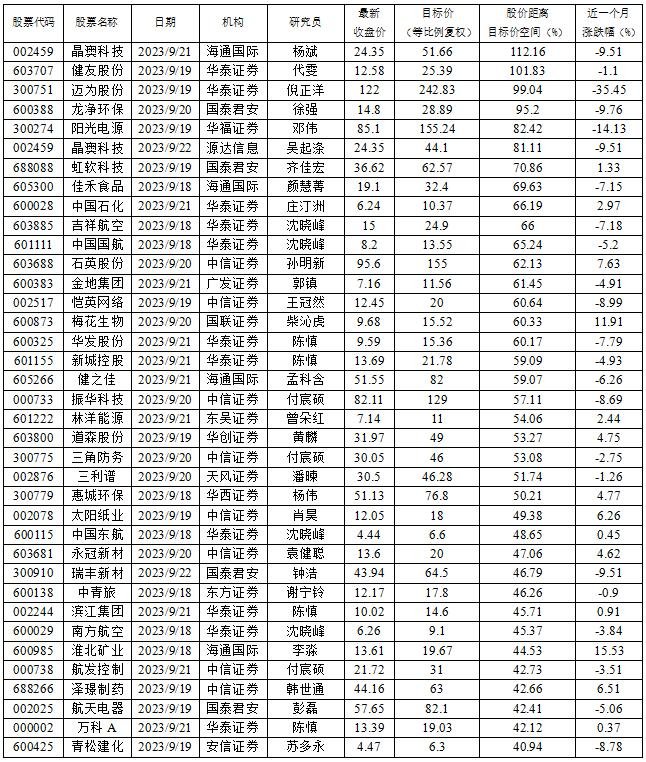

市况波动,被券商研究员“再评估”上市公司有所减少。据投资快报投研通统计,本周券商研究员对109家公司的投资评级和目标价进行“再评估”,不过较上周的111家减少了2家。从目标价距股价的空间来看,给出具体目标价的公司中,36家公司收盘价距券商研究员给出的目标价还有逾40%的向上空间。

距收盘价向上空间最大的是晶澳科技(002459)。海通国际研究员杨斌在9月21日发表的题为《晶澳科技:全球产能布局稳步推进,股权激励有望催化业绩提升》研报中表示,公司作为领先N型一体化产能领先企业,预计随着海内外产能逐步释放,公司业务能力将持续增强,同时相较于可比公司享受一定的估值溢价,但考虑到当前板块估值中枢下移以及考虑到公司在4月末进行股本转增,下调目标价至51.66元(原先为61.43元),维持“优于大市”评级。不过按公司周五收盘价24.35元计算,股价依然还有112.16%的空间。

上述研报指出,2023H1公司顺利投产了越南2.5GW拉晶及切片、包头10GW拉晶及切片、宁晋6GW电池片、邢台10GW组件、合肥10GW组件项目。同时,包头、宁晋、扬州等项目总计60GW拉晶及切片、80GW电池及32GW组件产能正稳步推进。此外,在海外市场的产能投资,公司在东南亚已经建立了4GW的一体化产能,美国2GW组件项目正按计划建设,以及拟在越南投资5GW的TOPCon电池片产能;在欧美贸易政策的限制下,公司有望通过在海外建厂收获更高溢价的订单。到2023年底,公司全球的组件产能将达到95GW,硅片和电池片的产能约为组件的90%,自给率的提升有望进一步协同降本。

“公司拟向2733名对象授予340万股限制性股票和8021万份股票期权,业绩考核目标为2023-2025年营业收入达到1000/1200/1500亿元或净利润达到95/125/160亿元,将为业绩增长提供信心。”上述研报称。基于公司上半年业绩增长亮眼以及股权激励机制完善,上调公司2023-2025年盈利预测。预计公司2023-2025年归母净利润分别为94.99/121.95/155.95亿元。

此外,健友股份(603707)周五收盘距目标价向上也有逾一倍的空间。华泰证券研究员代雯在9月19日发表的题为《健友股份:珠联璧合,稳步兑现》报告中指出,健友股份海外能力卓越,通化东宝领先国产胰岛素,健友股份海外商业化及申报注册能力持续得到验证。考虑到美国市场监管、销售等准入门槛较高,作为注射剂出口的排头兵,公司有望以其出色的海外能力助力更多国产产品出海、实现共赢。同时,根据医药魔方销量数据,通化东宝胰岛素产品市场份额稳居全国第一且拥有二十多年胰岛素产品出口经验,其胰岛素原料药生产基地已通过欧盟认证,出海资质较为扎实。调整目标价至25.39元(前值22.25元),维持“买入”。按此及公司周五收盘价24.35元计算,股价还有101.83%的向上空间。

9月17日,通化东宝与健友股份关于甘精、门冬、赖脯三种胰岛素注射液在美国市场的战略合作举办了签约仪式。根据协议,通化东宝与健友股份将根据美国FDA药品注册要求,共同开展上述三种胰岛素合作产品的开发和生产,同时健友股份将获得产品上市后在美国市场独家商业化权益。通化东宝作为国内胰岛素行业领先的国产厂商,深耕糖尿病治疗领域,已上市产品全面覆盖胰岛素与胰岛素类似物的速效、基础和预混系列产品,其中胰岛素产品市场份额稳居全国第一(根据医药魔方销量数据)。公司拥有二十多年胰岛素产品出口经验,胰岛素原料药生产基地已通过欧盟认证,产品标准高、质量管理严格,是可与海外同类产品竞争的高品质生物药。

收盘价距机构目标价还有40%以上空间的股票

数据来源:南财投研通

数据来源:南财投研通免责声明:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

作者:投资快报张厚培