第一大客户晶澳科技突击入股,祥邦科技逆势扩产

文 | 创业最前线段楠楠

编辑 | 冯羽

近年来伴随新能源的爆火,光伏企业挣得盆满钵满。在此背景下,不少光伏企业也在此时谋求上市,其中便包括浙江祥邦科技股份有限公司(以下简称“祥邦科技”)。

作为光伏上游封装胶膜企业,前两年得益于光伏装机量大增,祥邦科技业绩快速增长,公司估值也一路走高。

1月16日,祥邦科技递交招股说明书,拟在创业板上市。此次IPO,初步测算,祥邦科技发行估值接近117.42亿元。与前两年不同的是,2023年光伏产能过剩,祥邦科技业绩表现并不理想。2023年上半年,祥邦科技归母净利润仅4600多万。

以此计算,公司发行市盈率超120倍。在光伏全面退潮以及业绩下滑影响下,祥邦科技能否撑起117亿元的高估值?

1、估值飙升,祥邦科技发行市盈率超120倍

招股书显示,祥邦科技前身为祥邦有限,成立于2006年。成立初期,公司注册资本为600万元,由香港国际独资成立,2016年祥邦科技实行股份制改革。

完成股改后,祥邦科技更加专注于POE胶膜等光伏胶膜产品研发、生产。近几年,祥邦科技几乎全部收入都来自光伏胶膜。

光伏胶膜主要作用是光伏组件在封装过程中起到保护作用。近两年,在“双碳”政策的刺激下,光伏装机量大增。IEA公布的数据显示,2012年全球新增光伏装机量仅为30GW,到2022年全球新能源光伏新增装机量超过240GW,年复合增长率为23.11%。

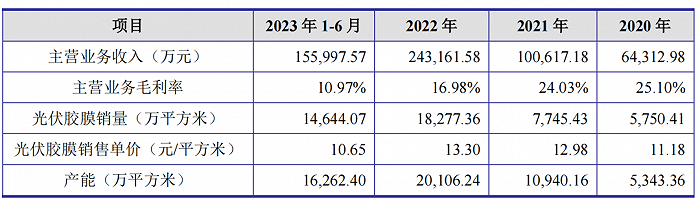

在下游需求持续旺盛的背景下,祥邦科技光伏胶膜销量持续上升。2020年祥邦科技光伏胶膜销量为5750.41万平方米,到2022年增长至18277.36万平方米。

由于公司光伏胶膜供不应求,产品价格一路上涨。2020年公司光伏胶膜销售单价为11.18元/平方米,到2022年上涨至13.30元/平方米。

图 / 祥邦科技主要业务经营指标

图 / 祥邦科技主要业务经营指标在产品量价齐升带动下,祥邦科技业绩持续上升。2020年至2022年,公司营业收入分别为6.45亿元、10.17亿元、24.49亿元,年复合增长率高达94.90%。同期,公司归母净利润分别为6138.16万元、8225.97万元、1.61亿元,年复合增长率为62.04%。

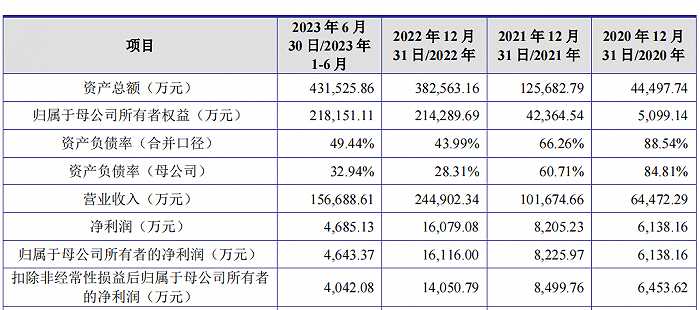

图 / 祥邦科技主要财务数据

图 / 祥邦科技主要财务数据在业绩持续增长的情况下,祥邦科技估值一路走高。2020年,祥邦科技股权转让价格为12.47元/股,以此计算,祥邦科技此时估值为2.67亿元。

2021年1月,祥邦科技股权转让价格上涨至23.38元/股,估值上升至5亿元。2021年3月,在公司新一轮融资中,众多投资机构向祥邦科技注资,按当时注资价格计算,祥邦科技估值已经上升至10亿元。

2021年12月,2022年8月,2023年1月,祥邦科技又发生了三次股东之间的股权转让,三次股权转让时,公司估值分别为20亿元、45亿元、68.58亿元。

这也意味着,仅3年时间,祥邦科技估值便从2.67亿元暴涨至68.58亿元,估值暴涨超25倍。

此次IPO,祥邦科技拟发行不低于股本总数15.33%股份,计划募资18亿元。粗略估算,祥邦科技发行估值接近117.42亿元。

值得注意的是,由于光伏行业产能过剩,2023年上半年祥邦科技业绩并不理想,实现归母净利润4643.37万元,仅相当于2022年全年利润的四分之一左右。若以2023年上半年业绩计算,此次IPO,祥邦科技动态市盈率超120倍。

目前,由于光伏行业退潮,光伏企业在资本市场并不受欢迎,隆基绿能、TCL中环等光伏龙头企业动态市盈率仅10倍左右。祥邦科技以超120倍左右的市盈率发行,恐怕很难受到资本市场青睐。

2、突击入股,大客户成公司股东

除发行估值较高外,祥邦科技递表上市前夕,公司第一大客户晶澳科技突击入股,其与祥邦科技更是渊源颇深。

2022年祥邦科技召开股东大会,同意公司注册资本由3828.56万元增加至3946.21万元,新增注册资本由嘉兴金岳以货币资金认购。嘉兴金岳以65.45元/股的价格认购了祥邦科技117.65万股,持有公司2.98%股权,为祥邦科技第八大股东。

以65.45元/股认购价格以及认购股数计算,此次嘉兴金岳耗资7700万元获得了祥邦科技2.98%股权,此时祥邦科技估值为26亿元左右。

天眼查显示,嘉兴金岳第一大股东为上饶市长鑫企业管理中心(有限合伙),该公司持有嘉兴金岳76.92%股权,而上饶市长鑫企业管理中心(有限合伙)是A股上市光伏企业晶科能源子公司。

有意思的是,晶科能源不但是祥邦科技第8大股东,更是公司第八大客户。2020年,祥邦科技对晶科能源销售金额为4923.07万元,销售占比仅为7.65%,为公司第三大客户。

此后三年,祥邦科技对晶科能源的销售金额持续增长。到2023年上半年,晶科能源对祥邦科技采购力度再度加大,销售金额达7.69亿元,销售占比进一步提升至49.29%。

图 / 祥邦科技向前五名客户销售情况

图 / 祥邦科技向前五名客户销售情况通过深度绑定晶科能源,祥邦科技经营规模和业绩得以快速提升。若以递表时祥邦科技估值计算,晶澳科技投资祥邦科技盈利超2.5亿元。

不过,关联方客户突击入股一直是监管层关注的重点。著名经济学家宋清辉表示,关联方突击入股,需要在招股书中披露新增股东的基本情况、入股原因、入股价格及定价依据等。在审核过程中,“突击入股”的情形都会引起监管层的重点关注。

正如宋清辉所言,在第一轮问询函中,监管层就晶澳科技入股事项进行说明。在问询函中,祥邦科技否认了低价向晶澳科技转让股权,并表示公司对晶澳科技销售金额大幅上升,是因为晶澳科技业务扩大所致,不存在利益输送。

此举是否真能打消监管层疑虑还有待观察,毕竟在A股历史上,因为关联方突击入股导致IPO上市失败的案例时有发生。尤其是在IPO整体收紧的情况下,祥邦科技想要顺利上市更加不易。

3、积极扩产,银行借款增长超10倍

过去几年,由于下游需求旺盛,祥邦科技开始积极扩产。

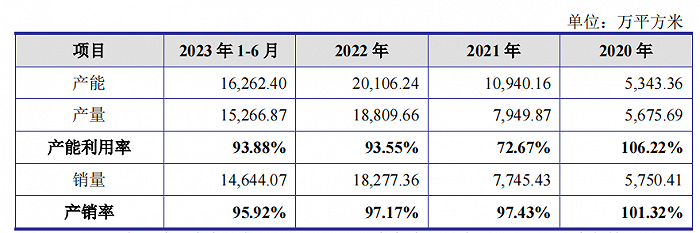

数据显示,2020年祥邦科技光伏封装胶膜设计产能为5343.36万平方米,到2022年大幅增长至20106.24万平方米,三年内祥邦科技规划产能大增276.31%。

图 / 祥邦科技主要产品产能及销量情况

图 / 祥邦科技主要产品产能及销量情况产能扩张带来的好处是公司经营规模和业绩持续上升,但由于扩张需要大量资金,公司银行借款也在持续上升。

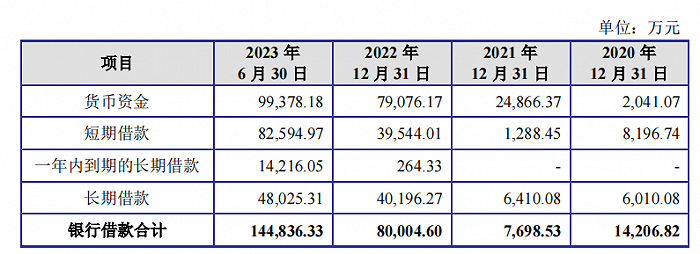

图 / 祥邦科技负债情况

图 / 祥邦科技负债情况数据显示,2020年祥邦科技银行借款仅有1.42亿元,截止2023年6月30日,公司有息负债超过14.48亿元,3年半时间内公司银行借款增长超10倍。

有意思的是,公司银行借款大增,利息支出并未出现明显上涨。数据显示,2020年祥邦科技利息支出为2031.02万元,2023年上半年公司利息支出仅为1980.99万元,若按全年估算,2023年祥邦科技利息支出也仅为4000万元左右。

一般而言,在借款增长超10倍的情形下,公司利息支出也会增长近10倍。但祥邦科技在借款规模增长10倍的基础上,利息支出仅增长1倍,令人匪夷所思。

对此,「创业最前线」试图向祥邦科技方面了解情况,但截至发稿仍未获回复。

不过从2023年上半年公司的业绩表现来看,同期近2000万元的利息支出对于利润仅4600多万的祥邦科技而言,不可谓不高。

由于光伏全产业链均出现产能过剩,光伏各个环节产能利用率都出现下滑,目前光伏产业链产能利用率普遍在60%左右。

与下游组件企业相比,由于光伏胶膜参与方并不多,因此产能过剩并不像下游组件企业那么严重,但祥邦科技产能利用率依旧出现下滑。

数据显示,2020年祥邦科技产能利用率高达106.22%,到2023年上半年下滑至93.88%,同期,产销率也出现下滑。

不过,即便祥邦科技产能利用率出现下滑,但仍处在高位,对于公司来说,短期产能过剩风险并不大。

真正值得祥邦科技注意的是产品单价的下滑。数据显示,2022年,祥邦科技光伏胶膜销售单价为13.30元/平方米,2023年上半年则下滑至10.65元/平方米,累计下跌接近20%。该价格也低于2020年公司光伏胶膜平均售价。

图 / 祥邦科技业务收入情况由于产品价格下滑,公司盈利能力开始走弱。2020年至2023年上半年,公司毛利率分别为25.10%、24.03%、16.98%和10.97%。

此外,由于产品价格持续下滑,2023年上半年,祥邦科技归母净利润为4643.37万元,仅相当于2022年归母净利润的四分之一。不难预测祥邦科技2023年业绩大概率仍会下滑。

即便如此,祥邦科技也未曾放弃扩产,此次IPO,祥邦科技募资计划投建年产3亿平方米光伏胶膜。

图 / 募资用途

图 / 募资用途目前光伏产能过剩愈演愈烈,在此影响下,不排除光伏胶膜价格继续下滑的可能性。若产品价格继续下跌,加之公司产能越来越大,祥邦科技恐怕很难摆脱亏损的命运。

美编 | 吴宜忠

审核 | 颂文