年亏46亿!晶澳科技如何逆势翻盘?

业绩承压,破局待变

作者:光斯基

编辑:老斯基

来源:光伏老斯基

行业周期冲击下,晶澳科技业绩“萎靡”,“改变”迫在眉睫。

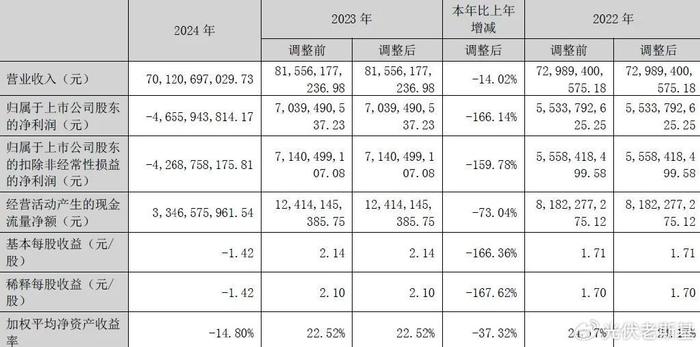

4月24日晚,晶澳科技发布2024年报显示,公司全年实现营业收入701.21亿元,同比下降14.02%;归母净利润亏损46.56亿元,较上年同期大幅下滑166.14%。

这是自2020年以来,晶澳科技首次出现营收与净利润双降。

尽管这一结果在预期之内,但大幅亏损仍引发市场关注,公司是否已进入业绩调整期?

公司表示,业绩下滑的主因是“产品价格因市场竞争加剧和国际贸易环境恶化而大幅下降,导致主营业务盈利能力下滑,叠加资产减值计提影响,进一步拖累利润表现。”

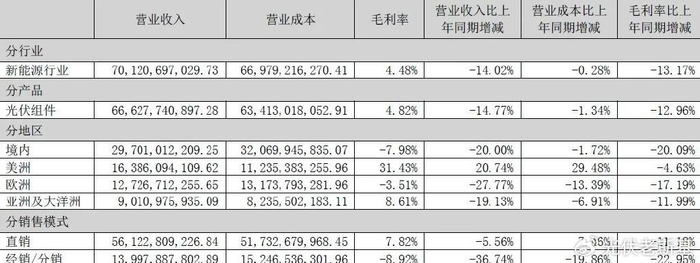

具体来看,晶澳科技光伏组件产品实现销售收入666.28亿元,同比下降14.77%,在总营收中占比95.02%,同比微降0.98个百分点;该产品毛利率较上年同期下滑12.96个百分点,仅为4.82%。

值得关注的是,占总营收42.36%的境内销售毛利率大幅下滑,同比下降20.09个百分点至-7.98%,成为拖累整体盈利的主要原因。

境外市场中,欧洲地区毛利率同样为负(-3.51%),对公司业绩形成负面影响;其它区域毛利率表现较好,尤其是美洲地区(占总营收23.37%),毛利率高达31.43%,成为公司业绩的主要支撑。

2024年,晶澳科技经营活动现金流量净额为33.46亿元,同比下降73.04%,主因是销售收款减少且费用支出增加。

特别值得关注的是,晶澳科技在营收与净利双降的背景下,研发投入同比减少16.54%至37.11亿元。

短期来看,缩减研发开支或能缓解部分财务压力;但从长期看,行业正处于多种技术路线竞争的关键期,若研发投入不足,恐将削弱技术储备,进而威胁公司未来市场竞争力。

与此同时,公司短期借款激增约768%,由上年的9.79亿元飙升至84.98亿元,进一步加剧财务压力。

在借款激增等因素共同作用下,晶澳科技资产负债率从2023年的64.35%攀升至2024年末的74.74%。

为应对资金紧张局面,公司于2025年2月启动港股IPO计划,拟募资用于海外产能扩张及流动资金补充。

若成功实施,这将成为该公司自美股退市后,首次在A股以外的公开市场进行股权融资。

在推进IPO的同时,公司管理层也进行了调整。3月初,秦世龙接任董事会秘书一职,而赴港上市将是对其履职能力的首次重大考验。

在业绩承压、财务吃紧与管理层变阵的多重背景下,晶澳科技面临的核心挑战是什么?

过去一年,公司业绩“萎靡”;新的一年,管理层将会做出哪些调整,以期扭转局面?