国信金属 | 赣锋锂业半年报点评:二季度业绩环比有所改善,锂资源布局进入收获期

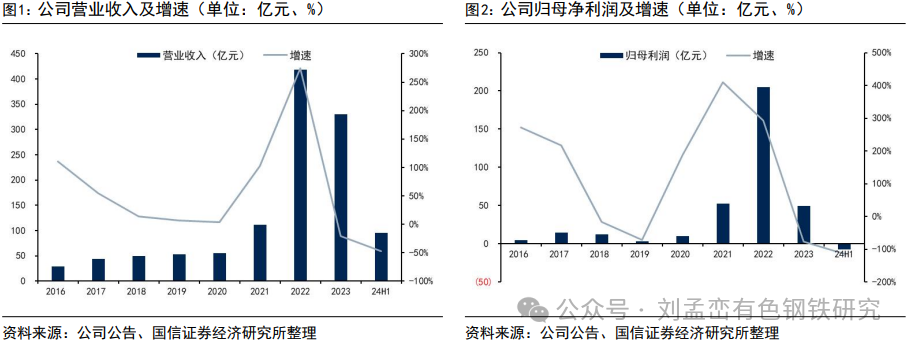

公司发布半年报:上半年实现营收95.89亿元,同比-47.16%;实现归母净利润-7.60亿元,同比-113%;实现扣非归母净利润-1.60亿元,同比-103.90%。公司上半年净利润转亏主要是因为锂盐价格同比明显下降,其中国产电池级碳酸锂上半年均价约10.36万元/吨,Q1/Q2均价分别约10.15/10.54万元/吨,国产电池级氢氧化锂上半年均价约9.37万元/吨,Q1/Q2均价分别约8.95/9.75万元/吨。

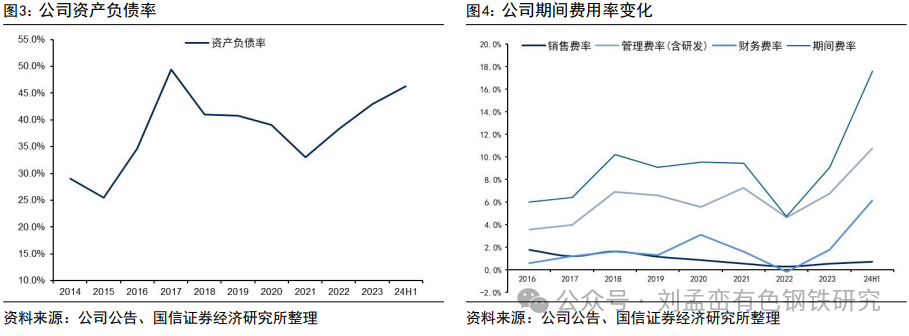

财务数据方面:①截止至2024年上半年,公司资产负债率为46.32%,相比于2023年末上升3.37个百分点;在手货币资金约83.55亿元,同比-24.83%;在手存货约81.21亿元,同比-28.50%;②今年上半年,公司确认投资收益约3.82亿元,同比-37.95%,投资收益主要是来自于公司所参股的Marion矿山和五矿一里坪盐湖等项目。

上游锂资源情况:公司锂资源继续实现突破:①Mt Marion90万吨/年锂辉石精矿产能目前在逐步释放的过程中;②Cauchari年产4万吨碳酸锂项目已于2023年上半年完成项目建设,目前产出已爬坡至设计产能的70%左右,计划在2024年完成2-2.5万吨碳酸锂产品的生产;③Mariana计划2024年底前试生产;④公司增持Mali Lithium公司至60%的股权,旗下Goulamina锂辉石项目一期规划年产50.6万吨锂辉石精矿产能项目建设正在进行中,预计将于今年内产出首批锂辉石产品;⑤PPG项目在前期准备过程中;⑥松树岗项目探转采手续已完成;⑦蒙金矿业加不斯锂钽矿项目目前已完成一期60万吨/年采选工程的建设并开始调试。

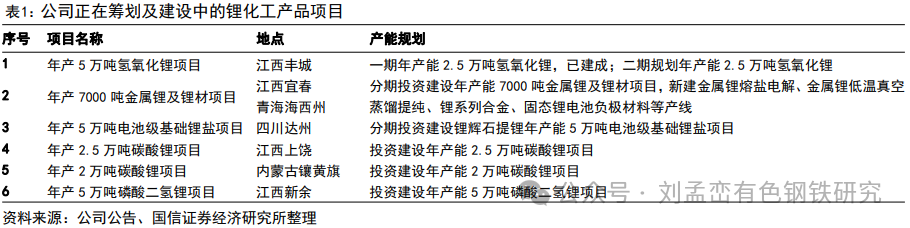

中游锂盐深加工:截至目前公司已在国内形成约合15万吨LCE以上的锂盐产品生产能力,再加上阿根廷Cauchari锂盐湖4万吨LCE产能,总产能达到将近20万吨LCE。

下游锂电池业务:公司目前已在新余、东莞、宁波、苏州、惠州、重庆等地设立锂电池研发及生产基地。我们预计公司今年年底锂电池业务将形成年产约20Gwh的有效产能。

风险提示:项目建设进度不达预期,锂盐产品产销量不达预期。

报告正文

24H1实现归母净利润-7.60亿元

公司发布半年报:上半年实现营收95.89亿元,同比-47.16%;实现归母净利润-7.60亿元,同比-113%;实现扣非归母净利润-1.60亿元,同比-103.90%;实现经营活动产生的现金流量净额3.94亿元,同比+246.50%。24Q1/Q2分别实现营收50.58/45.31亿元,Q2环比-10.42%;24Q1/Q2分别实现归母净利润-4.39/-3.21亿元,Q2环比+26.75%;24Q1/Q2分别实现扣非归母净利润-2.54/0.94亿元,Q2环比+136.90%。公司上半年净利润转亏主要是因为锂盐价格同比明显下降,其中国产电池级碳酸锂上半年均价约10.36万元/吨,Q1/Q2均价分别约10.15/10.54万元/吨,国产电池级氢氧化锂上半年均价约9.37万元/吨,Q1/Q2均价分别约8.95/9.75万元/吨。另外,上半年归母利润和扣非利润差异较大,主要是来自于公司所持Pilbara股价下跌所造成的公允价值变动损失。

财务数据方面:①截止至2024年上半年,公司资产负债率为46.32%,相比于2023年末上升3.37个百分点;在手货币资金约83.55亿元,同比-24.83%;在手存货约81.21亿元,同比-28.50%;②期间费用方面,今年上半年,公司销售费用约6839万元,同比+38.20%;管理费用约5.71亿元,同比+52.06%;研发费用约4.59元,同比-33.13%;财务费用约5.89亿元,同比+164.33%;③今年上半年,公司确认投资收益约3.82亿元,同比-37.95%,投资收益主要是来自于公司所参股的Marion矿山和五矿一里坪盐湖等项目。

闭环锂生态系统,一体化布局持续取得突破

上游锂资源情况:公司在锂资源端继续实现突破:①澳大利亚Mt Marion锂辉石项目90万吨/年锂辉石精矿产能扩产建设工作已基本完成,目前产能在逐步释放的过程中;②阿根廷Cauchari锂盐湖一期年产4万吨碳酸锂项目已于2023年上半年完成项目建设,并在2023年完成了约合6000吨LCE的产品生产,项目产能爬坡进展顺利,目前产出已爬坡至设计产能的70%左右,计划在2024年完成2-2.5万吨碳酸锂产品的生产;③阿根廷Mariana锂盐湖项目于2022年6月开工,2022年底开始灌注卤水进盐田,目前盐田、盐井、化工厂、光伏及其他基建设施建设都在顺利推进,并计划在2024年底前试生产;④公司增持Mali Lithium公司至60%的股权,旗下Goulamina锂辉石项目一期规划年产50.6万吨锂辉石精矿产能项目建设正在进行中,目前浮选产线建设正在进行收尾工作,破碎产线已经完成并且启动,开始破碎矿石预备,预计将于今年内产出首批锂辉石产品;⑤阿根廷PPG锂盐湖项目的建设工作还在前期准备过程当中;⑥江西横峰松树岗项目正在建设中,目前该项目的探转采手续已完成并获得采矿许可证;⑦内蒙古蒙金矿业加不斯锂钽矿项目目前已完成一期60万吨/年采选工程的建设并开始调试,预计该项目于2024年持续产出锂云母精矿。

锂盐深加工业务:公司拟不断扩张锂盐深加工产能以满足锂需求的不断增长,以巩固锂产品行业的领先地位。截至目前公司已在国内形成约合15万吨LCE以上的锂盐产品生产能力,再加上阿根廷Cauchari锂盐湖4万吨LCE产能,总产能达到将近20万吨LCE。由于锂行业市场需求波动,公司将继续把稳健经营和风险控制放在首位,在确保风险可控以及有足够客户需求的情况下,进行锂化工板块产能扩建,有效进行库存管理。另外公司近期公告:公司与Pilbara签署《合作协议》,双方拟各出资50%开展锂化工厂项目的可行性研究。从长期发展规划来看,公司计划2025年之前形成总计年产30万吨LCE锂盐供应能力,2030年之前形成总计年产不低于60万吨LCE锂盐供应能力。

下游锂电池业务:公司目前已在新余、东莞、宁波、苏州、惠州、重庆等地设立锂电池研发及生产基地。2023年,重庆固态电池生产基地一期封顶,固态电池Pack实现交付;交付大型储能项目逾百个,总应用规模超过11000MWh,大型储能业务方面先后参与了国家多个首批大型光伏储能项目,先后承接了大型能源央企的单体超过500MWh储能项目及多个大型储能项目,成功打开海外储能业务,成功发货20余个集装箱储能设备;惠州、新余两处消费电池生产基地自动化程度覆盖率高达97%以上,产量可达185万支每天。我们预计公司今年年底锂电池业务将形成年产约20Gwh的有效产能。另外公司积极参与全球前沿固态电池领域的技术研发并取得一系列技术成果,公司所开发的高比能电池能量密度达到420Wh/kg,循环寿命超过700次,并开发出能量密度达到500Wh/kg的样品,可通过200℃热箱与针刺等严苛的安全测试。

锂电池回收业务:公司目前已在江西新余、赣州、四川达州等地建成多处拆解及再生基地,退役锂离子电池及金属废料综合回收处理能力达到20万吨,其中锂综合回收率在90%以上,镍钴金属回收率在95%以上,成为中国磷酸铁锂电池及废料回收能力最大,电池综合处理能力行业前三的电池回收行业头部企业之一。公司通过扩充锂电池回收业务产能及在回收及再利用退役电池方面的专长继续向下游拓展业务,目前规划年产2万吨碳酸锂及年产8万吨磷酸铁项目正在建设中,预计2024年下半年建成并逐步投产。在公司更长期的产能规划中,未来公司锂电池回收提锂产能占公司的总提锂产能比例将达到30%。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。