珠江啤酒前三季度营收净利双增超10% 还欲投资超9亿元扩大啤酒产能

每经记者 王帆每经编辑 董兴生

10月16日晚间,珠江啤酒发布2023年三季度报告,前三季度营业收入和归母净利润分别同比增长10.71%、12.78%,延续了上半年的业绩两位数增长。

值得一提的是,相比去年同期,珠江啤酒前三季度实现啤酒销售量价齐升,这或许得益于其近年来的高端化策略。前三季度,公司高端啤酒的代表――纯生啤酒销量同比增长15.01%,显著高于啤酒大类的销量增速。

在发布三季报的同时,珠江啤酒也宣布将投入9.32亿元,在中山建设产能扩建升级项目,将新增30万吨啤酒酿造能力。这是珠江啤酒今年第二次扩产。

业绩增长超10%,量价齐升

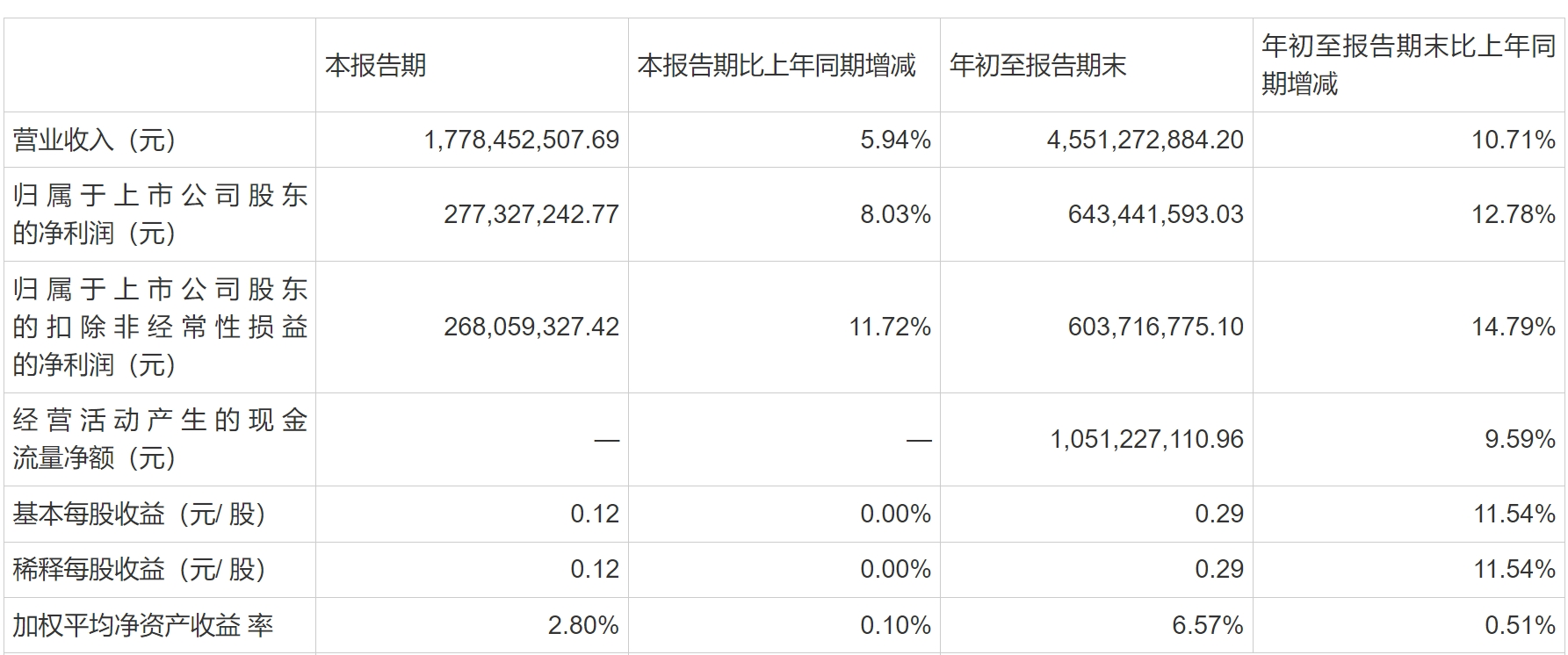

珠江啤酒三季报显示,2023年前三季度,公司实现啤酒销量115.03万吨,同比增长4.97%;实现营业收入45.51亿元,同比增长10.71%;实现归母净利润6.43亿元,同比增长12.78%。

《每日经济新闻・将进酒》记者注意到,珠江啤酒前三季度收入利润双增10%以上,这延续了上半年的业绩涨势,上半年的收入和利润同比增幅分别是14.01%、16.66%。

图片来源:财报截图

图片来源:财报截图计算可发现,今年前三季度,珠江啤酒的啤酒销售单价为3956元/吨,而根据去年前三季度的啤酒销量(109.58万吨)与收入(41.11亿元)计算,去年同期的销售单价为3751元/吨,可见今年前三季度实现了啤酒销售量价齐升。

销量上涨来自市场需求驱动,而价格上涨或来自珠江啤酒近年来的高端化布局。半年报显示,公司瞄准啤酒市场中高端消费趋势,围绕“3+N”(雪堡、纯生、珠江+N)品牌战略,加快产品结构升级。记者计算发现,2021年、2022年、2023年上半年,珠江啤酒的高端啤酒销售额占比分别为58.6%、62.9%、65.5%,占比不断提升。

而今年前三季度,公司高端啤酒的代表――纯生啤酒销量同比增长15.01%,其中97纯生产品销量同比增长33.28%,均显著高于啤酒大类的销量增速(4.97%)。

目前,国内啤酒上市公司仅有珠江啤酒发布了三季报。而从半年报来看,几大龙头公司上半年都实现了收入、利润双增。其中,华润啤酒分别增长13.6%、22.3%,青岛啤酒分别增长12.0%、20.1%,重庆啤酒分别增长7.17%、18.89%,惠泉啤酒分别增长10.26%、38.39%,燕京啤酒分别增长10.38%、46.57%。

近期,长江证券分析指出,上半年啤酒行业产量在低基数下取得较快增长,现饮渠道复苏使啤酒结构加速升级,头部企业的中高档大单品提速显著。啤酒行业仍是供给驱动的行业,在较高渠道利润+终端市场费用补贴下,消费者对中高档产品的消费习惯逐步建立,有望在更长时间维度下为啤酒企业贡献可持续的利润增长。

今年两次扩产,都在广东大本营

为满足持续增长的市场需求,珠江啤酒今年密集扩产。

今年8月,珠江啤酒就宣布在梅州珠啤新增一条具备纯生啤酒生产能力的4万瓶/小时的瓶装啤酒灌装线,并对糖化、发酵、过滤、动力、电气自控及能源管理系统等生产配套系统进行升级改造,项目计划投资金额约1.5亿元。

在发布2023年三季报的同时,珠江啤酒也宣布继续投资建设新产能。本次扩产由全资子公司中山珠江啤酒有限公司(以下简称“中山珠啤”)实施,计划投资额为9.32亿元,将建设新增30万吨啤酒酿造能力、一条7.2万罐/小时的易拉罐啤酒生产线、一条4万瓶/小时的瓶装啤酒生产线。

图片来源:公司官网

图片来源:公司官网珠江啤酒称,中山珠啤目前年啤酒灌装生产能力约10万吨,近年来珠江啤酒持续优化产品结构,中高端产品稳步增长,珠三角区域的瓶装纯生、易拉罐啤酒呈现逐年增长的良好趋势,在此趋势下珠江啤酒在珠三角的酿造产能预计较难满足市场需求,瓶装纯生产能相对紧张、易拉罐产能缺口也较为明显。公司若在中山珠啤新增30万吨酿造产能和2条中高端啤酒灌装生产线,可进一步优化产能布局、促进市场开拓、增强盈利能力,有利于缓解珠江啤酒在珠三角区域的产能供应紧张局面。

不过,记者注意到,珠江啤酒今年两次扩产的地点均位于大本营广东,主要辐射市场为粤东和珠三角。华南作为珠江啤酒的传统优势市场,今年上半年销售占比高达92.46%,其他地区仅占比7.54%。

相比之下,其他啤酒企业的区域布局更加均衡。记者计算发现,华润啤酒上半年东区、中区、南区的啤酒销售额占比分别为47.3%、27.9%、24.8%;重庆啤酒上半年西北区、中区、南区的营业收入占比分别为30.2%、41.5%、28.3%。

那么,珠江啤酒要走出华南仍任重道远。在9月接受投资者调研时,珠江啤酒就谈及市场扩张计划:“公司在全国多个市场有布局,优势市场主要集中在华南,公司将持续完善全国营销网络,努力增强公司在其他地区的影响力。”

10月17日,《每日经济新闻・将进酒》记者尝试就高端化进程、全国化布局采访珠江啤酒,拨打公司电话并发送采访邮件,截至发稿未获回复。