【山证电子】沪电股份2024年中报点评:Q2业绩持续高增,充分受益于AI服务器和800G交换机放量

公司发布2024年半年度报告。2024年上半年公司实现营业收入54.24亿元,同比增长44.13%;实现归母净利润11.41亿元,同比增长131.59%;Q2单季度公司实现营业收入28.40亿元,同比增长49.83%,环比增长9.91%;实现归母净利润6.26亿元,同比增长114.16%,环比增长21.60%。

新兴计算场景带来结构性需求,公司业绩同比高增。2024年上半年,受益于人工智能、高速运算服务器等新兴计算场景对PCB的结构性需求,公司实现营收54.24亿元,同比增长44.13%;Q2单季度实现营收28.40亿元,同比增长49.83%,环比增长9.91%。分产品线,受益于人工智能和网络基础设施的强劲需求,上半年公司企业通讯市场板收入达到38.28亿元,同比大幅增长75.49%;汽车板块实现营业收入约11.45亿元,同比微增3.94%,原因系汽车需求增长放缓、汽车价格竞争激烈和新能源汽车出口出现渐次回落态势。

坚持研发与创新,产品结构升级带动盈利能力显著提升。得益于公司产品结构的升级,2024年上半年公司毛利率达36.46%,同比提高6.84pcts,净利率达20.80%,同比提升7.90pcts,其中AI服务器和HPC相关PCB产品占企业通讯市场板营收比重从2023年的21.13%提升至31.48%,带动企业通讯板毛利率同比增长8.44pcts至41.59%。人工智能和网络基础设施的发展需要更复杂、更高性能、更高层和高密度互连的PCB产品,为把握竞争优势,公司在数据通讯、高速网络设备、数据中心等领域持续投入研发,不断进行技术升级和创新,上半年公司研发投入3.67亿元,同比增长61.34%,研发费用率达6.76%,同比增长0.72pct。

企业通讯板:技术创新提高产品竞争力,快速响应市场需求抢占先机。公司基于PCIe6.0的下一代通用服务器产品已经开始技术认证;支持224Gbps速率(102.4T交换容量1.6T交换机)的产品主要技术已经完成预研;OAM/UBB 2.0产品已经批量出货;GPU类产品已经通过6阶HDI的认证,准备量产;在网络交换产品部分,800G交换机已批量出货。

汽车板:加大产业链合作,新兴汽车板产品持续成长。公司依托汽车电子领域深厚的技术积累,着力发展毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、pPack等新兴汽车板,这些新兴产品占汽车板收入的比重由2023年的25.96%上升至33.69%。同时,公司进一步加大与诸多国际知名零部件厂商和国内多家新能源车企的合作研发力度,携手共同开发SIP、域控制器等领域HDI产品。

技术创新与市场拓展双轮驱动,新兴领域带来持续增长动力。公司坚持技术创新和产品升级,紧抓人工智能、高速网络和智能汽车系统等对高端HDI、高速高层PCB的结构性需求,持续加大研发投入,提高产品竞争力,从而及时把握通信、汽车等领域的高端产品需求,公司在AI服务器、数据中心交换机等领域的布局已初显成效。此外,公司加大海外战略布局以满足海外大客户的强劲需求,随着未来泰国生产基地产能释放,公司有望在不同地区和不同产品领域的竞争中占据更大份额,实现业绩持续高增长。

【投资建议】

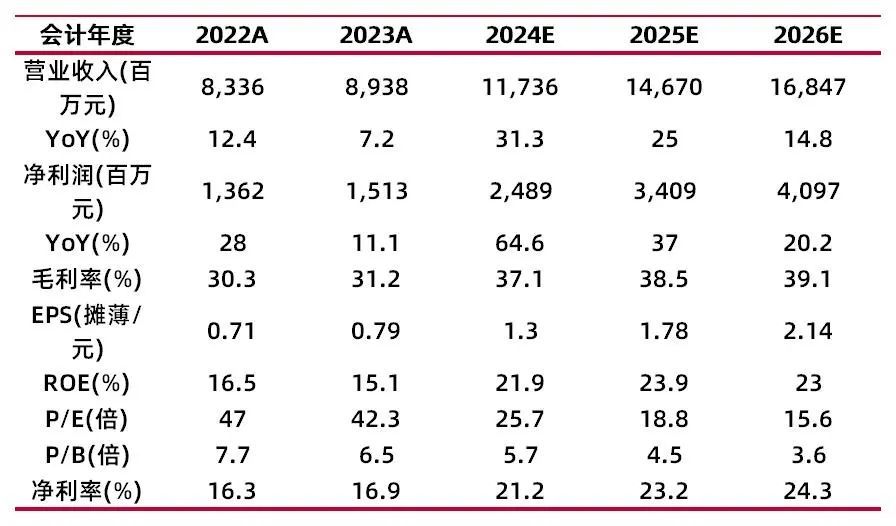

预计公司2024-2026年EPS分别为1.30\1.78\2.14,对应公司2024年8月23日收盘价33.42元,2024-2026年PE分别为25.7\18.8\15.6,公司作为数通PCB龙头,充分受益AI算力需求带来的高端PCB产能释放,首次覆盖给予“买入-A”评级。

【风险提示】

行业与市场竞争风险:PCB行业市场竞争激烈,行业集中度相对较低,全球经济的不确定性,特别是地缘政治和贸易保护主义的影响,可能导致市场需求波动和供应链的不确定性。这些因素可能对公司在市场上的竞争地位和盈利能力带来不利影响。随着行业技术的快速演进和客户需求的不断升级,公司需要面对来自国际和国内市场的竞争压力。

汇率波动风险:公司的主要业务收入以美元计价,因此对美元兑人民币汇率波动较为敏感。如果未来汇率出现大幅波动,将可能直接影响公司的进出口价格,从而影响公司的整体盈利表现。特别是在全球经济环境复杂多变的背景下,汇率的不确定性增加了公司的经营风险。

技术升级与创新风险:PCB行业技术发展迅速,公司需要持续进行技术研发和创新,以保持市场竞争力。如果公司在技术创新方面未能跟上行业发展的步伐,可能导致市场份额下降,进而影响公司的长期增长

原材料供应及价格波动风险:公司的生产依赖于大量的覆铜板、铜箔等关键原材料,而这些原材料的供应和价格受全球市场影响较大。近年来,全球能源价格和大宗商品价格波动加剧,如果原材料价格持续上涨,将对公司的生产成本和利润率产生不利影响。此外,原材料供应链的稳定性也面临挑战,一旦供应链出现中断,可能影响公司的正常生产运营。

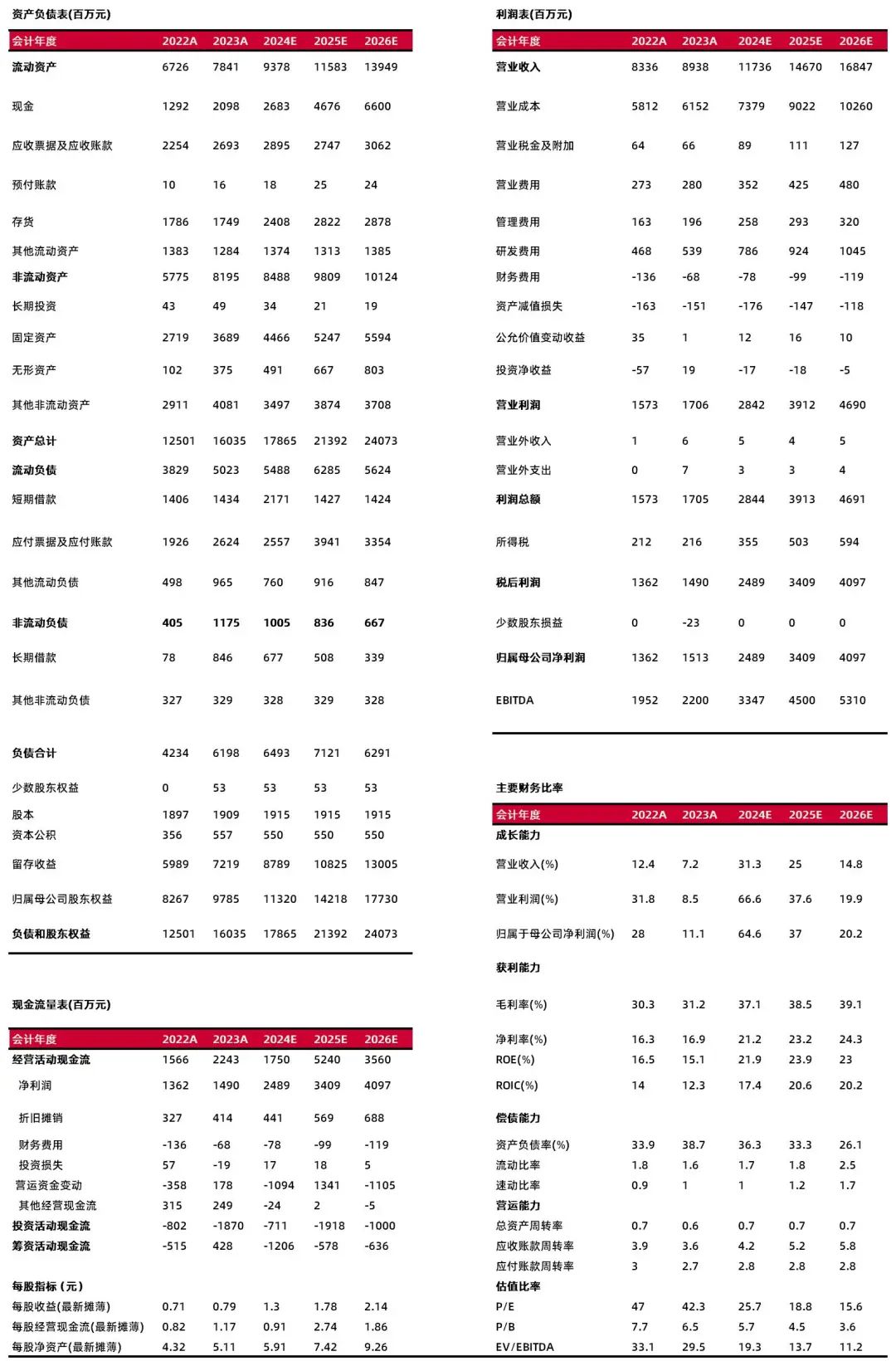

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2024年8月26日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。