【华安证券・元件】沪电股份(002463):数据中心和汽车PCB双轮驱动

(来源:华安证券研究)

沪电股份:高端PCB核心供应商,数通合汽车双轮驱动

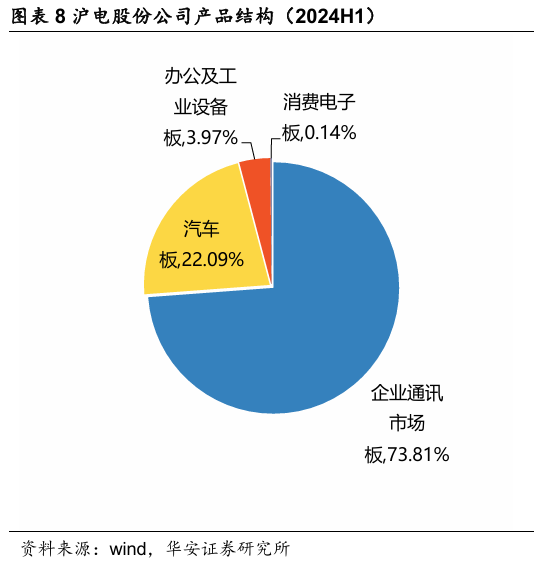

公司自1992年成立以来,经过多年的发展和长期积累,公司已经在技术、质量、成本、品牌、规模等方面形成相对竞争优势,居行业领先地位,是PCB行业内的重要品牌之一。公司主要业务一直专注于印制电路板的生产、销售及相关售后服务。公司PCB产品以通信通讯设备、数据中心基础设施、汽车电子为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。公司的核心产品印制电路板的主要终端应用为企业通讯市场和汽车应用市场。2024年H1分别占比营业收入的73.81%和22.09%。

公司产品具备较强技术实力,产品维持较高盈利能力

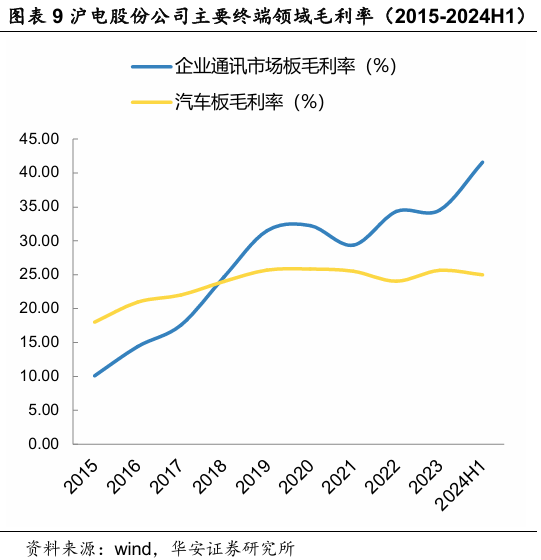

从公司产品毛利率看,企业通讯市场用印制电路板毛利率持续提升从2015年的10.10%,提升至2024年上半年的41.59%;汽车板毛利率维持相对稳定从2015年的18.01%,提升至2024年上半年的24.99%。

AI芯片需求强劲,芯片持续迭代带动PCB领域需求

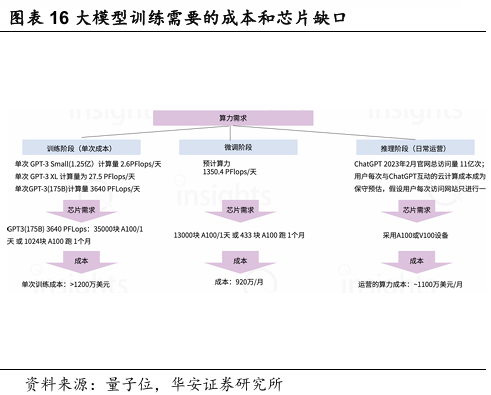

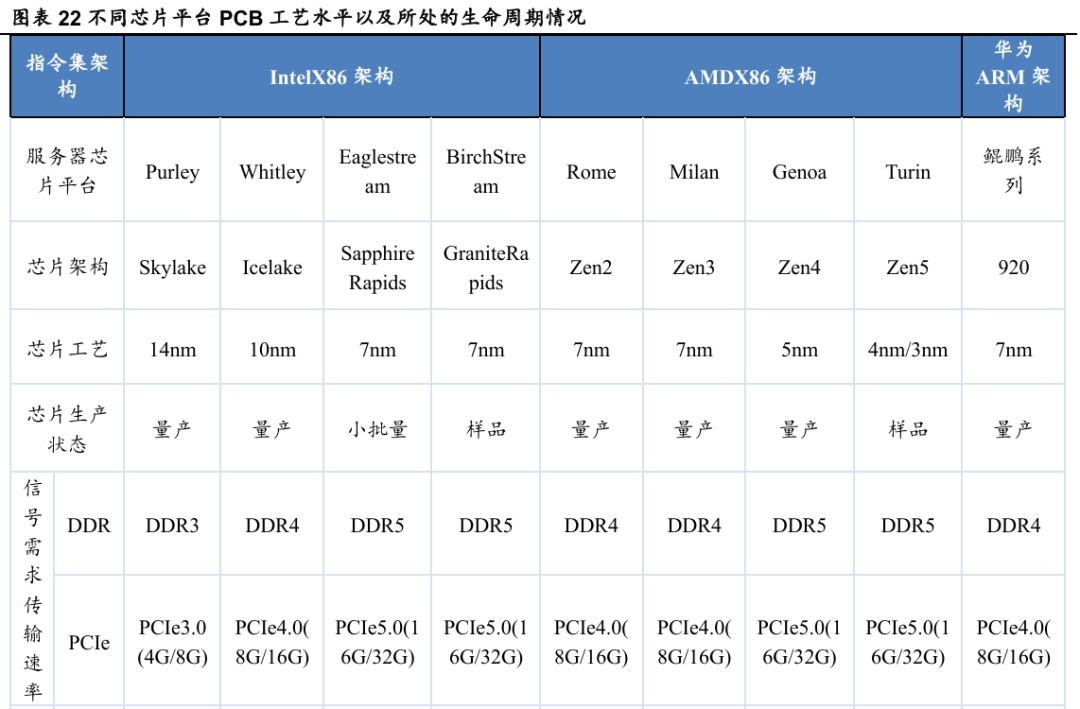

根据Omdia的数据显示,目前用于云计算和数据中心人工智能的GPU和其他加速芯片的高速增长最终会放缓,但在改变整个行业之前不会放缓。市场规模已从2022年的不到100亿美元增长到今年的780亿美元,Omdia预计到2029年,市场规模将最终达到1510亿美元。服务器PCB产品需要与服务器芯片保持同步代际更迭,产品生命周期一般在3-5年,成熟期一般在2-3年。随各世代芯片平台在信号传输速率、数据传输损耗、布线密度等方面要求提升,服务器PCB产品也需要相应升级。根据广合科技的招股书显示,不同的服务器芯片,不同的产品架构,对应的PCB的层数不同,对应的板厚和厚径比均随着芯片的不同和迭代有相应的变化。

汽车电动化和智能化不断促进PCB行业需求

车用PCB产值成长主力来自电动车渗透率提升,纯电动车(BEV)每车平均PCB价值约为传统燃油车的5~6倍,其中车内PCB价值含量最高者为电控系统,约占整车PCB价值的一半,而电控系统中的BMS(Battery Management System,电池管理系统)目前主要采用线束连接。在电动车轻量化趋势下,未来将逐步采用FPC(Flexible Printed Circuit,软性印刷电路板),将进一步增加电控系统的PCB价值含量。

随自动驾驶等级和渗透率持续提升,平均每车配备镜头及雷达等电子产品数量也将不断增加,目前车用PCB以4~8层板为主,而自驾系统多采单价较高的HDI板(High Density Interconnect),其价格约为4~8层板的3倍,L3以上自驾系统配备的LIDAR(Light Detection and Ranging,光达)所采用的HDI价格可达数十美元,亦为未来车用PCB产值增量的主要来源。

AI需求不及预期,公司研发不及预期,PCB行业竞争激烈,PCB核心上游材料成本高企

1

国内领先的PCB高端供应商,AI行业打开公司成长空间

1.1历经三十余载风雨兼程,公司成为高端PCB核心供应商,数通合汽车双轮驱动

公司自1992年成立以来,经过多年的发展和长期积累,公司已经在技术、质量、成本、品牌、规模等方面形成相对竞争优势,居行业领先地位,是PCB行业内的重要品牌之一。公司主要业务一直专注于印制电路板的生产、销售及相关售后服务。公司PCB产品以通信通讯设备、数据中心基础设施、汽车电子为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。

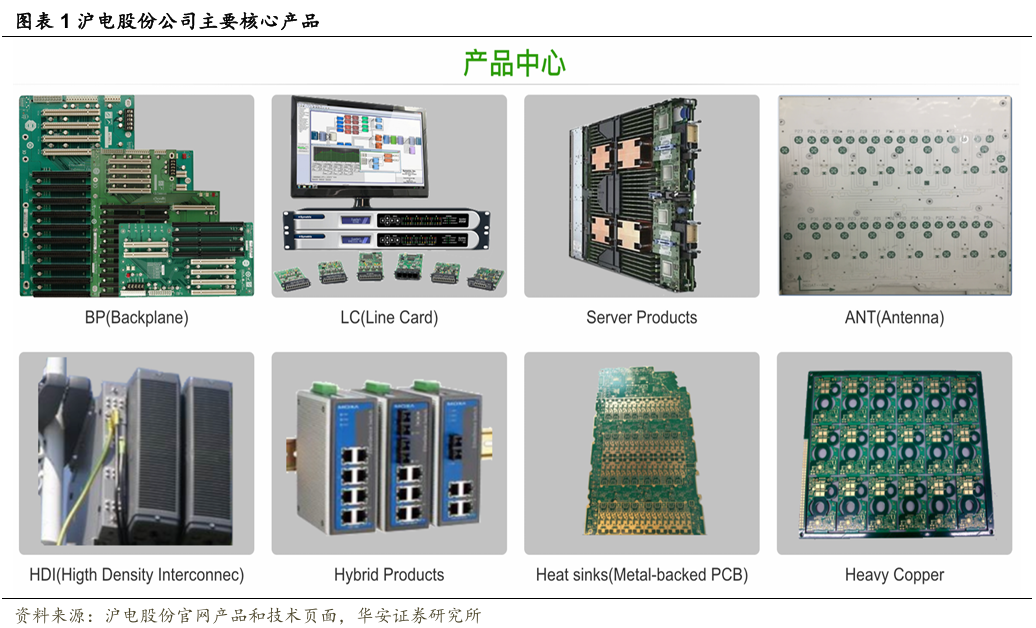

公司产品应用范围广泛。在汽车方面,公司终端产品应用于刹车系统,转向系统,动力系统,新能源电机系统,电池管理系统,逆变器,自动驾驶辅助系统(雷达,摄像头),车身电子,车载娱乐设施,导航等;在电源设备方面,公司终端产品应用于直流-直流转换器,高端设备/计算机电力供给;计算机/电脑方面,公司终端产品应用于高端服务器和工业用计算机;电信基础设施(无线)方面,公司终端产品应用于基站(4G,5G,WiMax,LTE),天线,滤波器和功率放大器;核心网络(有线)方面,公司终端产品应用于高端路由器,交换器和存储(云计算);半导体方面,公司终端产品应用于专为芯片设计定制品,仿真器,ATE测试相关的产品,老化测试相关产品,晶圆测试承载板和探针卡载板;工业方面,公司终端产品应用于动力控制,温湿度控制,工厂自动化,建筑机械,办公设备。

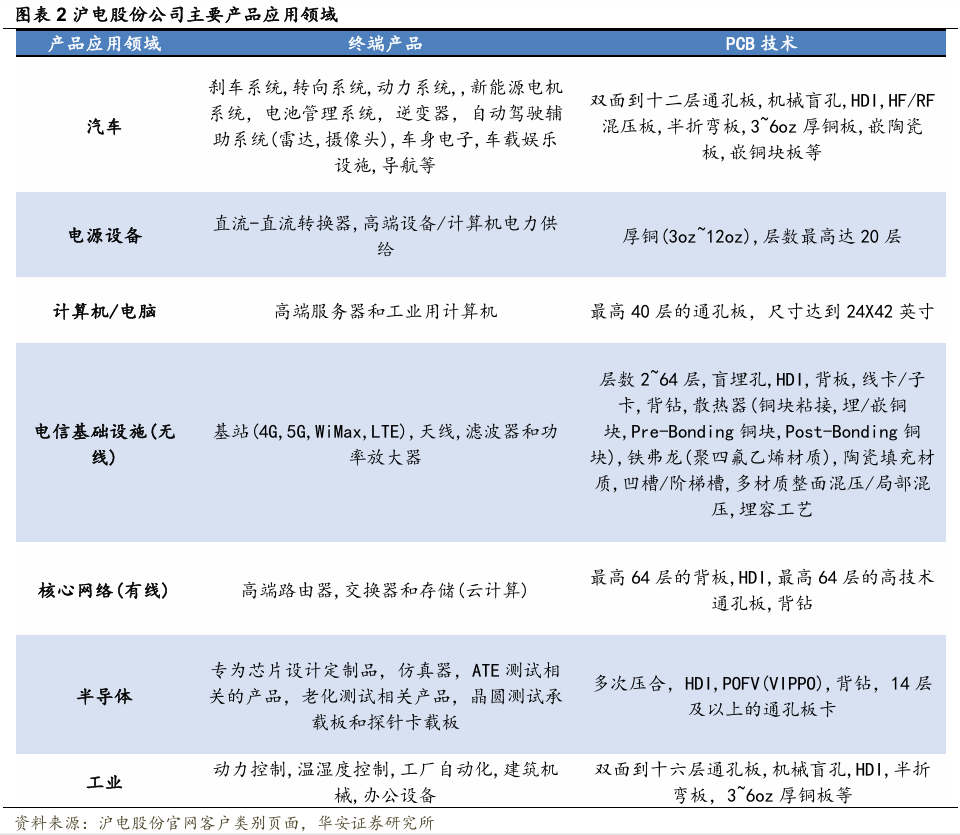

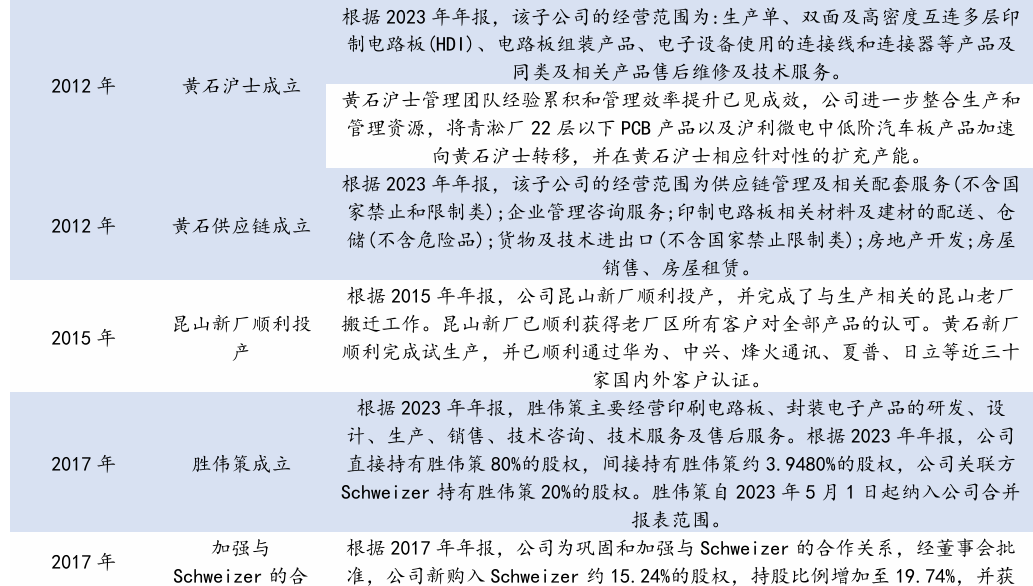

公司前身昆山沪士成立于1992年4月;1995年10月公司开始投产,主要生产技术为双面四层板,该技术来源于楠梓电子的经验传承和技术转移;生产订单来源于楠梓电子生产能力饱和时的剩余订单;1997年由于受亚洲金融危机影响,楠梓电子客户订单已无法满足其自身产能需求,导致转移给公司的订单数量大幅减少,开工率不足。为改变被动接单局面,公司开始脱离楠梓电子独立开拓市场、技术和产品;2000年公司自主开发了应用于基础电信通讯设备和汽车市场等领域的HDI技术;2002年沪利微电成立;2006年沪士国际成立,沪士国际目前主要是为方便公司在中国内地以外获取订单以及销售所设,并于2009年10月开始经营;2010年公司于深交所中小板上市;2012年黄石沪士和黄石供应链成立;2015年,公司昆山新厂顺利投产,并完成了与生产相关的昆山老厂搬迁工作。昆山新厂已顺利获得老厂区所有客户对全部产品的认可。黄石新厂顺利完成试生产,并已顺利通过华为、中兴、烽火通讯、夏普、日立等近三十家国内外客户认证;2017年胜伟策成立,同年公司为巩固和加强与Schweizer的合作关系,经董事会批准,公司新购入Schweizer约15.24%的股权,持股比例增加至19.74%;2019年,公司黄石二厂的汽车电子板专线已在2019年顺利完成建厂和试产,设立了全公司目前自动化和智能化程度最高的生产线,利用好逆境持续投资稳步前进,保持并扩大竞争优势,为后续汽车电子市场增长恢复后的需求做好准备;2022年沪士泰国成立。

1.2公司股权结构相对分散,技术实力行业领先

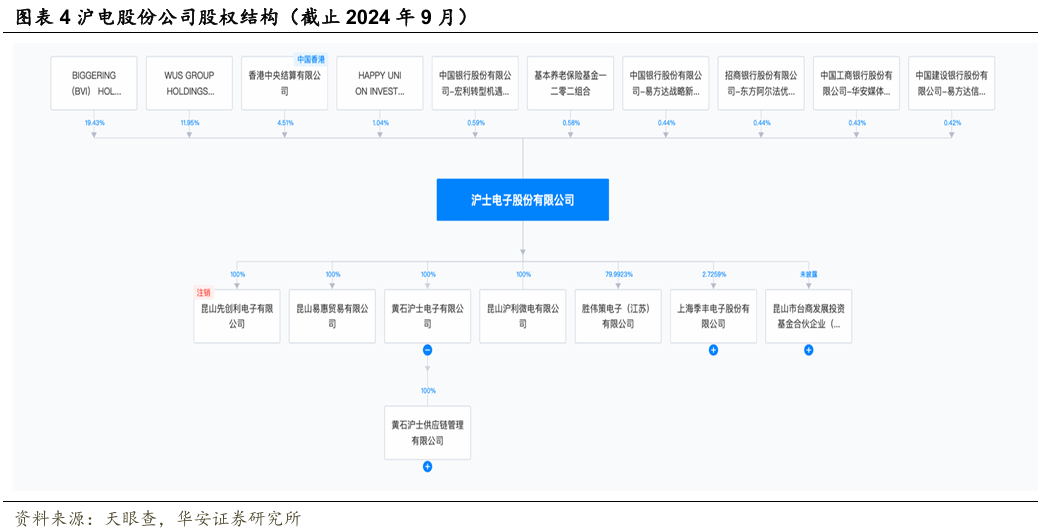

公司股权结构相对分散。截止2024年9月份,吴礼淦家族持有100%的BIGGERING(BVI)HOLDINGSCO.,LTD股份同时持有公司股份占比19.43%;楠梓电子全资子公司WUSGROUP持股占比11.95%;香港中央结算公司持股占比4.51%;前十大股东名单中机构投资者占据六席,持股占比2.9%。

根据公司官网显示,在知识产权战略上,公司部署知识产权作为公司创新的核心之一,积极适应国际形势,构建知识产权战略框架,制定知识产权的保护与实施计划,完善研发体制,以提高企业的技术水平。公司目前获得了3项注册商标、2项计算机软件著作权及专利授权63项,其中发明专利51项,实用新型专利12项,目前这些专利技术整体处于国内领先、国际先进水平,成为公司的最具有价值的核心技术竞争力。

1.3 公司稳健经营,业绩稳步增长

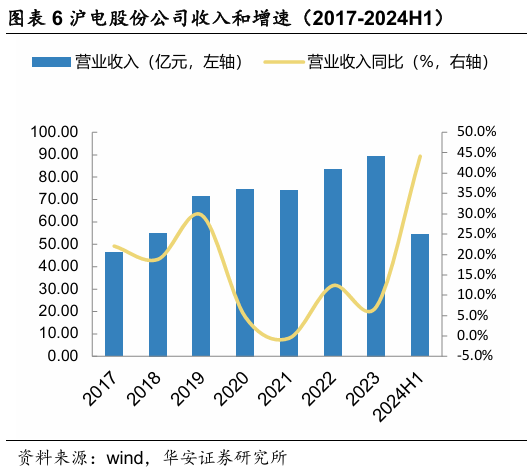

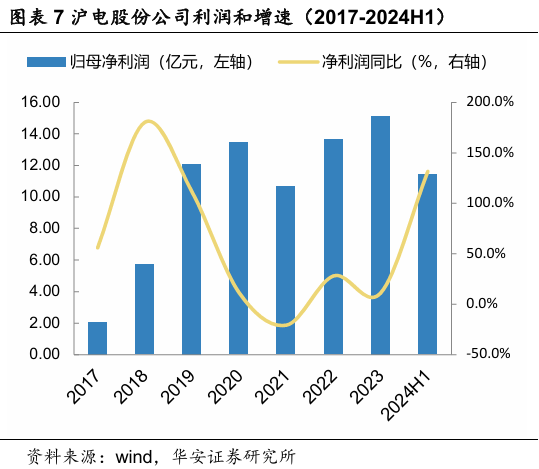

公司营收和利润稳健增长。公司的营业收入从2017年的46.27亿元增长至2023年的89.38亿元,2024年上半年实现营业收入54.24亿元,同比增长44.1%。在净利润方面,公司归母净利润从2017年的2.04亿元增至2023年的15.13亿元,2024年上半年公司实现净利润11.41亿元,同比增长131.6%。公司的业绩增长,主要受益于人工智能、高速运算服务器等新兴计算场景对PCB的结构性需求。

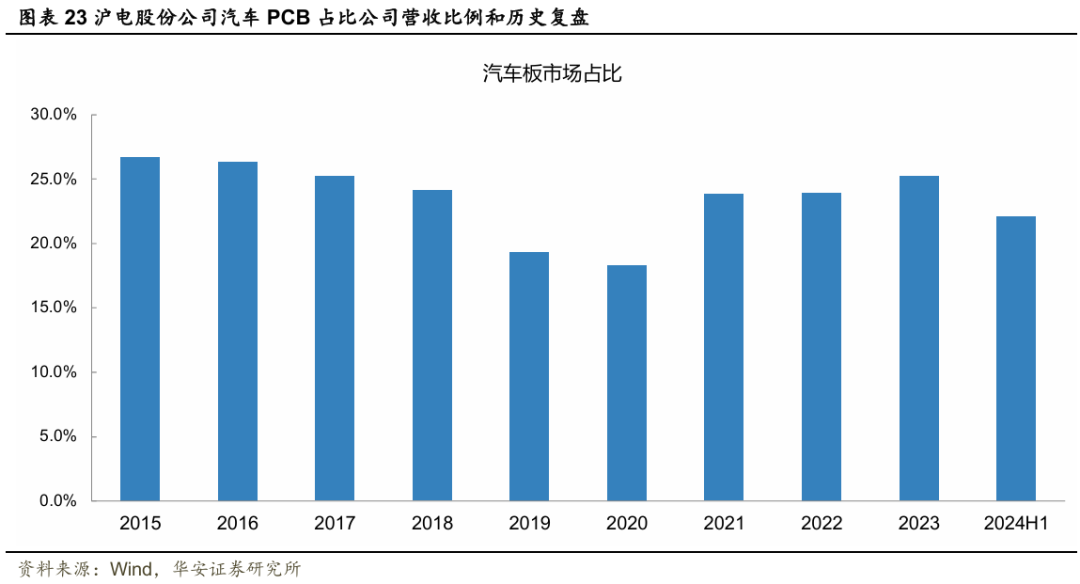

公司的核心产品印制电路板的主要终端应用为企业通讯市场。2024年上半年,受益于人工智能和网络基础设施的强劲需求,公司企业通讯市场板实现营业收入约38.28亿元,同比大幅增长约75.49%,占比营业收入的73.81%。2024年上半年,公司在数据通讯、高速网络设备、数据中心等领域持续投入研发,主要涉及高速产品的信号完整性、电源完整性、高密复杂结构、可靠性等方面。公司基于PCIe6.0的下一代通用服务器产品已开始技术认证;支持224Gbps速率(102.4T交换容量1.6T交换机)的产品主要技术已完成预研;OAM/UBB2.0产品已批量出货;GPU类产品已通过6阶HDI的认证,准备量产;在网络交换产品部分,800G交换机已批量出货。2024年上半年公司汽车板整体实现营业收入约11.45亿元,同比微增约3.94%,占比营业收入的22.09%。公司依托在汽车应用领域的技术实力和深厚积累,以及稳定可靠的产品品质,进一步加大与诸多国际知名零部件厂商和国内多家新能源车企的合作研发力度,携手共同开发SIP、域控制器等领域HDI产品。公司汽车板营业收入中,新兴产品市场终端应用从2023年的约25.96%增长至约33.69%。

从公司产品毛利率看,企业通讯市场用印制电路板毛利率持续提升从2015年的10.10%,提升至2024年上半年的41.59%;汽车板毛利率维持相对稳定从2015年的18.01%,提升至2024年上半年的24.99%。

1.4 PCB行业呈现复苏迹象,库存持续改善

2024年上半年,由于库存改善、需求逐步恢复,PCB行业开始呈现复苏迹象,观察目前的去库存速度和节奏,预计到年底将持续改善。2024年下半年大多数细分应用领域的库存将完全正常化。2024年是复苏的一年,据Prismark估算PCB市场整体将实现正增长,产值预计同比增长约5.0%,面积预计同比增长约7.2%。面积相对于产值的较高增长反映了持续的价格侵蚀的预期影响。

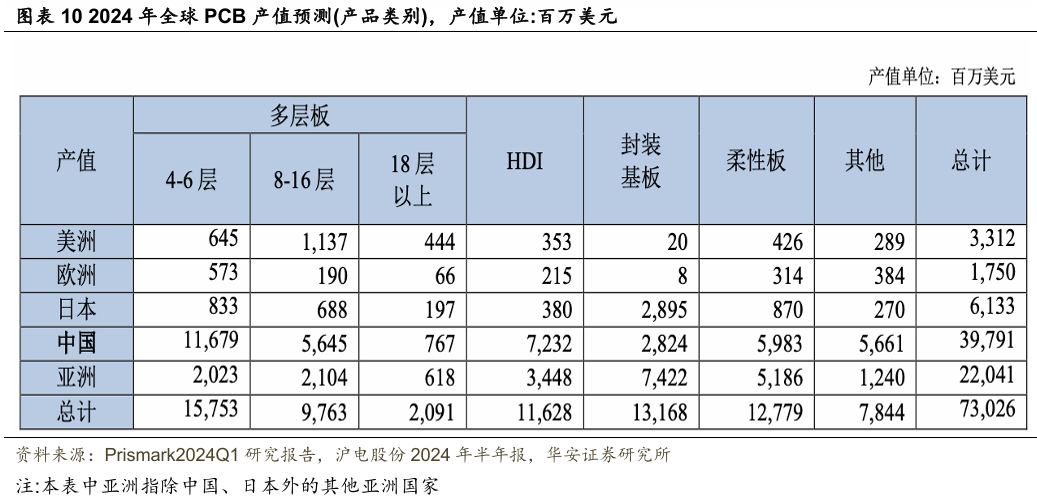

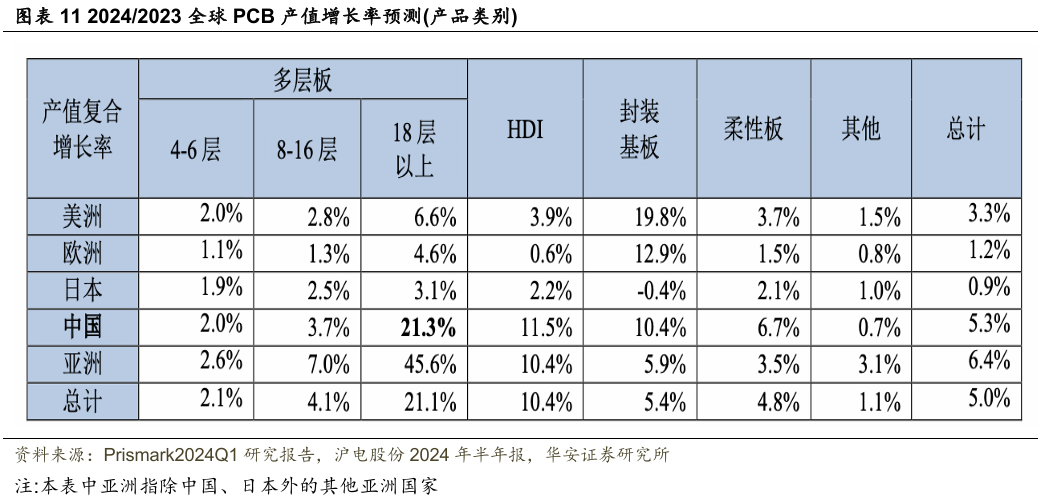

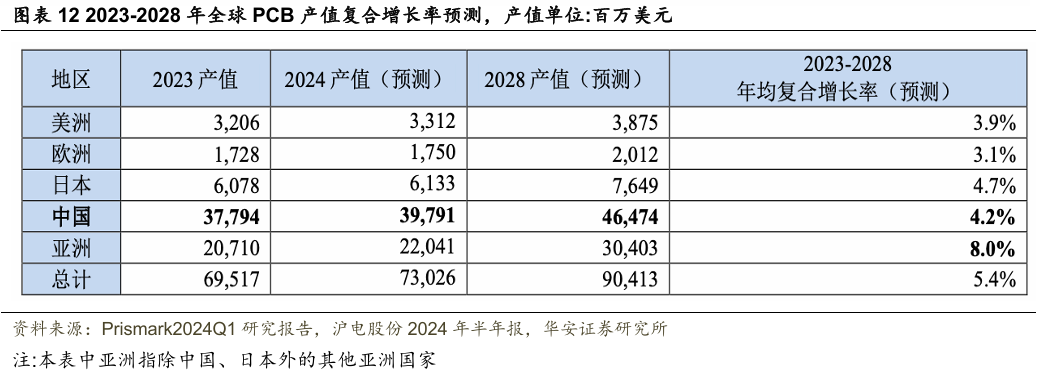

PCB行业经历从强劲增长到疲弱增长甚至收缩的循环是正常的,从中长期来看,人工智能、HPC、通信基础设施、汽车电子、具有先进人工智能能力的便携式智能消费电子设备等预期将产生增量需求。在2023年低基数的基础上,Prismark预测PCB市场将从2023年的695亿美元成长至2028年的904亿美元,五年年均复合增长率约为5.4%,预计在未来五年内东南亚将实现最高的增长率。中国仍将继续保持行业的主导制造中心地位,但由于中国PCB行业的产品结构和一些向东南亚的生产转移,Prismark预测2023-2028年中国PCB产值复合增长率约为4.2%,略低于全球,预计到2028年中国PCB产值将达到约465亿美元。

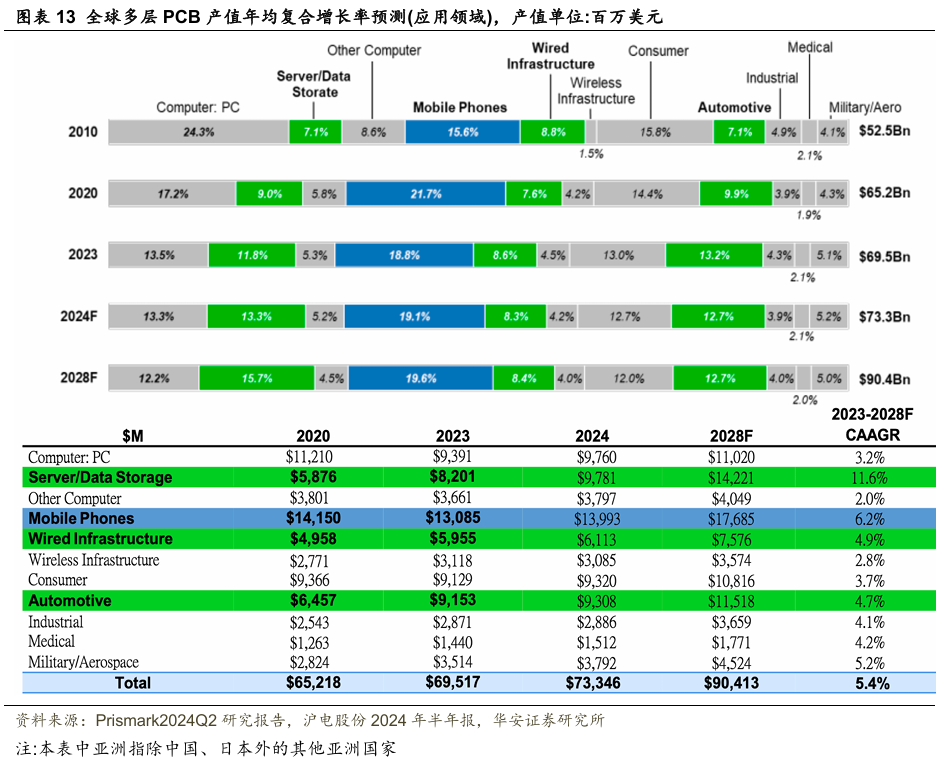

Prismark预测多层PCB市场的所有细分领域均有增长,预计将从2023年的265亿美元成长至2028年的325亿美元,五年年均复合增长率约为5.4%,其中服务器/数据存储领域的增长将最强劲,预计总体服务器和数据存储应用的PCB市场规模从2024年的97.81亿美金提升至2028年的142.21亿美金,2023-2028年的CAGR复合增速为11.6%,是平均CAGR增速的5.4%的增速的2倍多。

2

AI需求持续增长

2.1沪电股份企业通讯板市场维持高景气

2024年上半年,受益于人工智能和网络基础设施的强劲需求,公司企业通讯市场板实现营业收入约38.28亿元,同比大幅增长约75.49%,其中AI服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2023年的约21.13%增长至约31.48%。

2024年上半年,公司在数据通讯、高速网络设备、数据中心等领域持续投入研发,主要涉及高速产品的信号完整性、电源完整性、高密复杂结构、可靠性等方面。公司基于PCIe6.0的下一代通用服务器产品已开始技术认证;支持224Gbps速率(102.4T交换容量1.6T交换机)的产品主要技术已完成预研;OAM/UBB2.0产品已批量出货;GPU类产品已通过6阶HDI的认证,准备量产;在网络交换产品部分,800G交换机已批量出货。

从营收占比看,企业通讯PCB在整体营收占比中从2015年的64.6%,提升至2024年的73.8%。

2.2 互联网大厂CAPEX持续投入大模型军备竞赛

OpenAI发布ChatGPT属于GPT系列中的聊天机器人模型。GPT系列中,GPT3是由1750亿参数组成的语言模型,而GPT4的参数更是达万亿级别。国内目前公布的大模型参数规模也普遍在百亿至千亿级别。如此庞大的参数规模,对于芯片提供商、云服务厂商以及服务器厂商都产生了新需求。全球范围内,GPT具备从底层改变各行业规则的能力,作为AIGC产业的基建,算力产业在未来有望成为一项公共服务渗透入各行各业。基于此,智算中心作为公共算力基础设施,成为AIGC基建中的关键环节。

从需求方面看当前大模型参数量在百亿至千亿参数规模,在训练阶段,对芯片的需求从CPU+加速器转变为以GPU主导的大规模并行计算。未来,当多数大模型参数规模到达万亿级别,将产生更大的算力需求。在单芯片性能之上,智算中心能够通过算力的生产-调度-聚合-释放,支持AI产业化发展。

2.2 AI服务器领域快速增长,中国市场需求强劲

Omdia最新《云计算和数据中心人工智能处理器预测》报告指出,目前用于云计算和数据中心人工智能的GPU和其他加速芯片的高速增长最终会放缓,但在改变整个行业之前不会放缓。市场规模已从2022年的不到100亿美元增长到今年的780亿美元,Omdia预计到2029年,市场规模将最终达到1510亿美元。

大模型时代下AI训练市场激增,产品供不应求。根据IDC数据显示,2023全年中国加速服务器市场规模达到94亿美元,同比2022年增长104%。其中GPU服务器依然是主导地位,占据92%的市场份额,达到87亿美元。同时NPU、ASIC和FPGA等非GPU加速服务器以同比49%的增速占据了近8%的市场份额,超过7亿美元。

2023年,从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了近70%的市场份额;从服务器出货台数角度看浪潮、坤前、新华三位居前三名,占有超过50%以上的市场份额;从行业的角度看,互联网依然是最大的采购行业,占整体加速服务器市场近60%的份额,此外金融、电信、交通和医疗健康等多数行业均有超过一倍以上的增涨。

从国际环境来看,由于美国对相关技术及产品的管控,一方面限制了中国AI产业的发展;另一方面也激发了中国本土厂商自研AI芯片的积极性。在国家政策支持下,多家AI芯片厂商旗下的新产品纷沓而来,AI行业正在陆续摆脱“缺芯”困境。从宏观层面看,AI行业在研发更高算力服务器与芯片和开发生成式人工智能两项主线任务之外,在全方位生态建设与绿色可持续技术两个领域也将成为另一个关注点。从市场与产业链角度看,在AI行业与算力市场不断发展的背景下,市场对于AI服务器的需求不断增大,将持续推动AI服务器的销量增长。IDC预测,到2028年中国加速服务器市场规模将达到124亿美元。其中非GPU服务器市场规模将超过33%。

大模型的落地对于AI产业软件适配解决方案与算力基础设施的市场将有明显带动作用。人工智能发展已经初见规模,语音识别、人脸识别、文字生成、图文创作等应用已经从研究模型落地,大模型应用在日常生产生活当中起到的作用越来越明显。基于对海量数据的训练和对模型的不断调优,人工智能大模型具有更精准的执行能力和更强大的场景可迁移性。其中,ChatGPT、Sora、星火、文心一言等AI软件对外公开发布时更是反响热烈。2024年,中国政府致力于产业数智化转型,人工智能将在诸如元宇宙、城市治理、工业制造、农业生产等综合复杂性场景中的广泛应用提供更好的方案。这些大模型广受关注的同时,对于训练型AI服务器的算力提出了更大的要求。

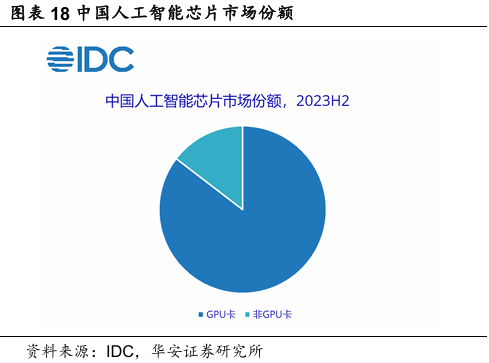

2023年,中国加速芯片的市场规模达到近140万张。从技术角度来看,GPU卡占据85%的市场份额;从品牌角度来看,中国本土人工智能芯片品牌的出货量已超过20万张,约占整个市场份额的14%。用于推理的人工智能芯片占据了67%的市场份额。市场继续保持对大模型研发的投资热情。人工智能芯片的应用场景更加多样化,更有针对性的人工智能芯片正被投资到更精准的细分市场。国产芯片性能明显提升,相关产业链逐步形成。

2.3 交换机升级迭代打开PCB增量市场空间

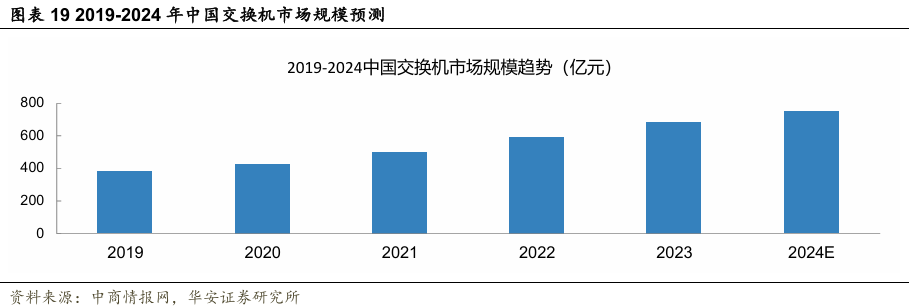

云计算、大数据、5G、物联网等信息技术的应用为网络设备行业带来了新的发展机遇。同时,国家不断在产业政策层面鼓励与支持信息化建设,如“互联网+”、工业4.0和新基建等,我国的网络设备行业迎来发展机遇。中商产业研究院发布的《2019-2023年中国交换机行业市场前景调查及投融资战略研究报告》显示,交换机在中国网络设备市场占据了绝大部分市场份额,2022年市场规模达到约为591亿元,同比增长17.96%,2023年约为685亿元。随着交换机在数据中心网络、园区网络、工业互联网等下游各类网络环境中的应用,中商产业研究院分析师预测,2024年中国交换机市场规模将增至749亿元。

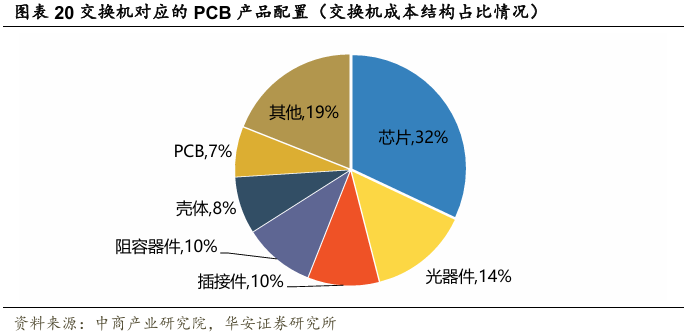

交换机主要由芯片、光器件、插接件、阻容器件、壳体、PCB等资源组成。其中芯片成本占比最高,达32%。其次分别为光器件、插接件、阻容器件、壳体、PCB,占比分别为14%、10%、10%、8%、7%。

2.4 AI芯片持续迭代将带动PCB的升级

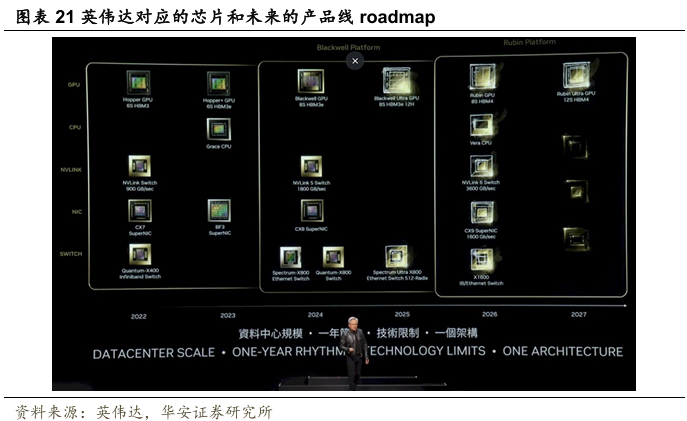

以英伟达在Hot Chips2024大会中公布的产品路线为例,公司推出了新的Blackwell GPU,配有八组HBM3e内存,搭配NVSwitch5,具有1.8TB/秒的端口,800Gb/秒的ConnectX-8网络接口卡,以及具有800GB/秒端口的Spectrum-X800和Quantum-X800交换机。

作为全球最强大的芯片,Blackwell架构GPU拥有2080亿个晶体管,确保了芯片具有极高的计算能力和复杂性;采用台积电4纳米工艺制造,提高了芯片的集成度,降低了功耗和发热量;配备192GB的HBM3E显存,极大提升了芯片的数据处理能力和效率。在信号传输方面,第五代NVLink为提高数万亿参数和混合专家AI模型的性能,最新一代英伟达NVLink为每个GPU提供了突破性的1.8TB/s的双向吞吐量,确保最复杂LLM之间多达576个GPU之间的无缝高速通信。产品性能的持续迭代是英伟达保持行业领先的核心原因,也是PCB等服务器相关配件提升的主要原因。

服务器PCB产品需要与服务器芯片保持同步代际更迭,产品生命周期一般在3-5年,成熟期一般在2-3年。随各世代芯片平台在信号传输速率、数据传输损耗、布线密度等方面要求提升,服务器PCB产品也需要相应升级。根据广合科技的招股书显示,不同的服务器芯片,不同的产品架构,对应的PCB的层数不同,对应的板厚和厚径比均随着芯片的不同和迭代有相应的变化。

3

新能源汽车智能化持续推动PCB量价齐升

3.1 沪电股份汽车PCB领域持续发力

2024年上半年,车用PCB供应链面临挑战,受铜等大宗商品价格变化影响,材料成本上升。汽车行业作为2023年增长最强劲的行业之一,开始显示出疲软的迹象。尽管新能源汽车的渗透率仍将提升,但其在主要市场需求增长放缓,汽车价格竞争激烈,新能源汽车行业的“内卷”现象也日益严重。面对市场变化,车价可能是影响新能源车渗透率的关键因素之一,新能源汽车需进一步降低成本。此外,因受到欧盟、美国等政策压力以及销售地域局限等因素的影响,中国新能源汽车出口呈现出渐次回落的态势,这也反映出该行业所面临的挑战与调整。

在此背景下,2024年上半年公司汽车板整体实现营业收入约11.45亿元,同比微增约3.94%,但受胜伟策汽车板业务尚未扭亏等因素影响,汽车板毛利率同比减少约0.8个百分点。在2024年上半年期间,公司依托在汽车应用领域的技术实力和深厚积累,以及稳定可靠的产品品质,进一步加大与诸多国际知名零部件厂商和国内多家新能源车企的合作研发力度,携手共同开发SIP、域控制器等领域HDI产品;通过和产业链合作伙伴的深度合作,p2Pack在汽车800V及以上高压架构的应用也取得不错的进展。2024年上半年公司毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、p2Pack等新兴汽车板产品市场持续成长,占公司汽车板营业收入的比重从2023年的约25.96%增长至约33.69%。

从中长期看,消费者希望降低用车成本的强烈期望助推了全球电动汽车渗透率的上涨;消费者对智能技术的偏好则促使全球汽车行业参与者推出提升出行体验的服务,因此汽车行业电气化、智能化和网联化等多种颠覆性趋势变化的步伐不会停滞,其技术升级迭代和渗透率提升将为多层、高阶HDI、高频高速、耐高压、耐高温、高集成等方向的汽车板细分市场提供强劲的长期增长机会。

3.2 新能源汽车对PCB的拉动

根据TrendForce的数据统计和研究显示,PCB领域在2023年由于消费电子应用占比较高,而2023年的终端需求回温不明显,导致经济逆风对于PCB产业的影响相较其他零部件更明显,2023年全球PCB产值约为790亿美元,较2022年衰退5.2%。其中车用PCB市场则逆势成长,主要是受惠于全球电动车渗透率持续提升以及汽车电子化,2023年产值预估年增14%,达105亿美元,占整体PCB产值比重由去年11%上升至13%;至2026年车用PCB产值将有望成长至145亿美元,占整体PCB产值比重则上升至15%,2022~2026年车用PCB产值CAGR约12%。

以种类来看,预估2023年车用PCB主要采用的4~8层板占整体车用PCB的比重约为40%,至2026年将下降至32%,单价较高的HDI板比重则由15%上升至20%;FPC板由17%上升至20%,厚铜板及射频板分别由8%及8.8%上升至9.5%及10.8%,单价较低的单双层面板则由11.2%下降至7.7%。

3.3 汽车的电动化和智能化带来PCB需求的提升

车用PCB产值成长主力来自电动车渗透率提升,纯电动车(BEV)每车平均PCB价值约为传统燃油车的5~6倍,其中车内PCB价值含量最高者为电控系统,约占整车PCB价值的一半,而电控系统中的BMS(Battery Management System,电池管理系统)目前主要采用线束连接。在电动车轻量化趋势下,未来将逐步采用FPC(Flexible Printed Circuit,软性印刷电路板),将进一步增加电控系统的PCB价值含量。

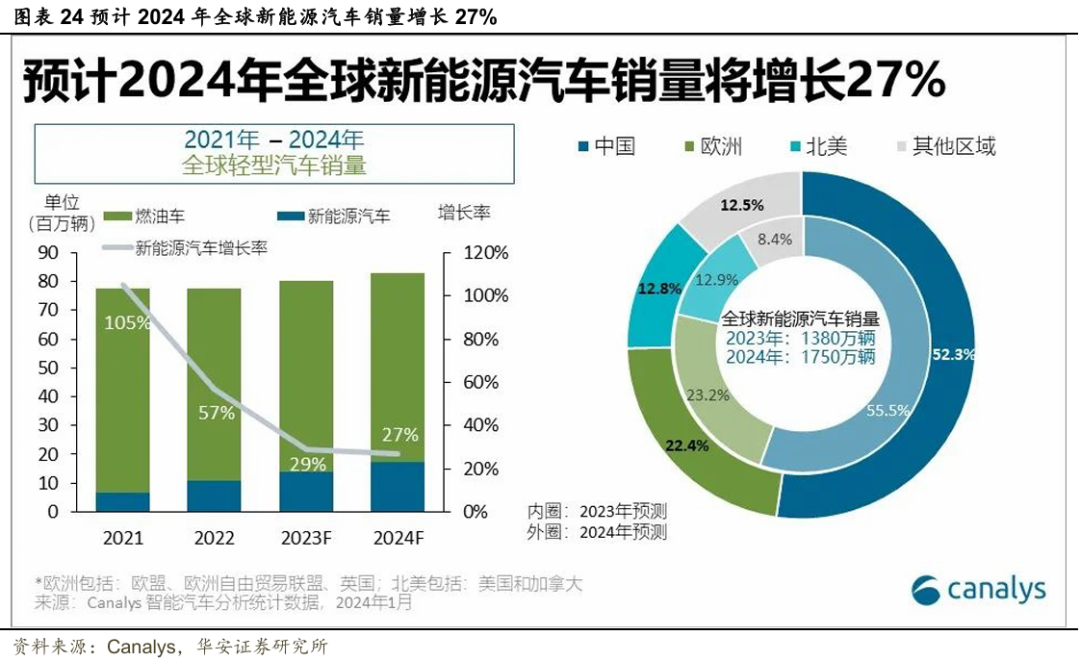

根据Canalys的统计和预测,2023年全年,全球新能源汽车销量预计增幅29%,达到1370万辆,渗透率达17%。中国仍将保持最大新能源汽车市场地位,本地销量预计达760万辆,占全球新能源汽车市场55.5%。

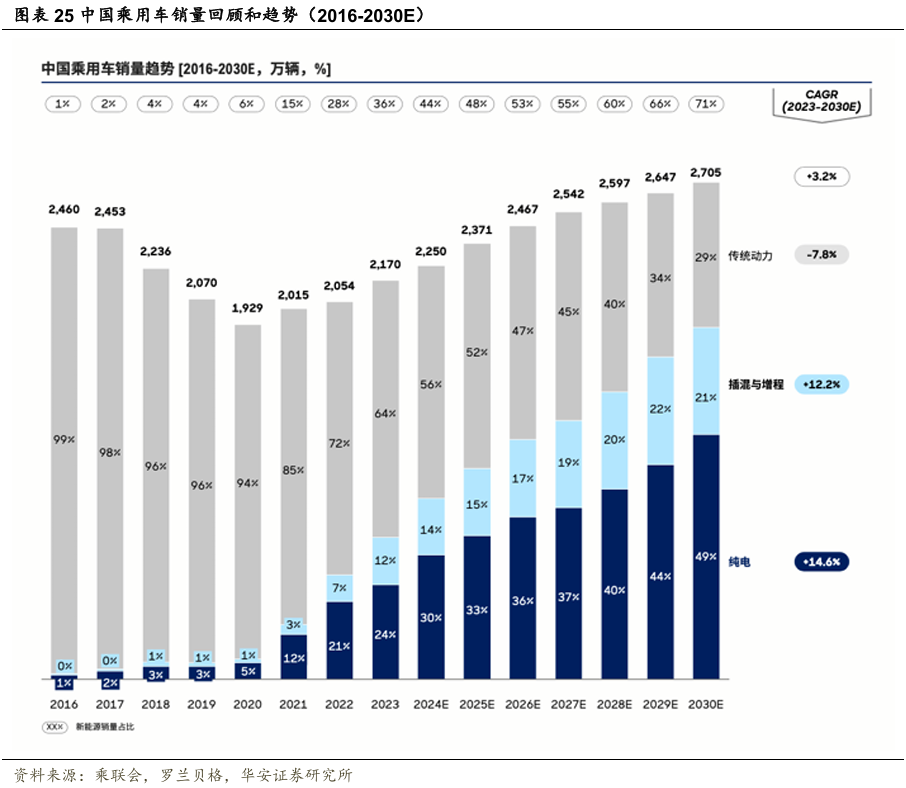

中国是新能源汽车市场的核心市场,新能源汽车的渗透率持续提升。据乘联会发布的最新数据显示,2023年中国乘用车累计零售量为2,170万辆,销量重回疫情前水平。2023年中国新能源产品占比超35%,纯电渗透率达24%,呈现放量上涨的发展态势。预计2024年新能源渗透率有望超40%,纯电产品渗透率可达30%。长期看,到2030年纯电产品会占据50%的市场,新能源产品整体将占比70%以上。

随自动驾驶等级和渗透率持续提升,平均每车配备镜头及雷达等电子产品数量也将不断增加,目前车用PCB以4~8层板为主,而自驾系统多采单价较高的HDI板(High Density Interconnect),其价格约为4~8层板的3倍,L3以上自驾系统配备的LIDAR(Light Detection and Ranging,光达)所采用的HDI价格可达数十美元,亦为未来车用PCB产值增量的主要来源。

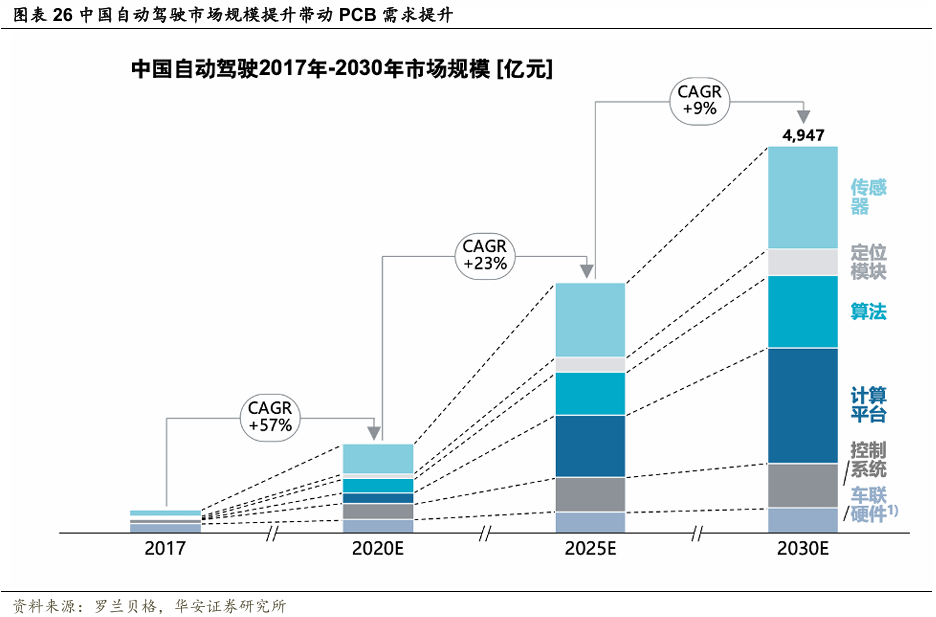

2030年自动驾驶车端系统市场规模将达5,000亿元。根据罗兰贝格的数据预测,预计中国自动驾驶市场在未来将快速发展,2030年自动驾驶车端系统的市场规模将达约5,000亿元,其中芯片、传感器和软件算法是主要贡献者,算法与计算平台到2020年将实现超过120%的爆发式增长,预计到2030年将带来近2,400亿元的市场规模,同时自动驾驶所需的云端服务需求也会快速增长。

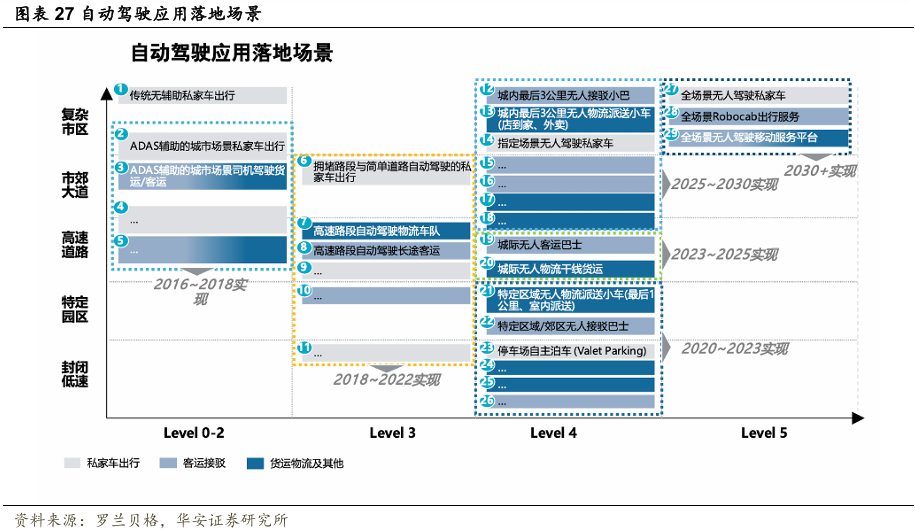

渐进式场景落地是未来自动驾驶技术落地方向。从2018年到2022年,实现高速公路上的部分L3级别的场景化自动驾驶,如高速路段自动驾驶物流车队、高速路段自动驾驶长途客运等。长远来看,预计2030年以后,在复杂市区将实现全场景无人驾驶私家车与Robocab等完全自动驾驶。

鉴于技术实现难度和场景实现急迫性,商用车的货运场景以及乘用车的自主停车及结构化道路场景将优先落地,货运相关场景整体优先于客运相关场景,主要是因为货运成本压力大,场景落地即可有效节约成本,直接带来经济效益,而且封闭/特定区域的货运场景对技术和安全性要求相对较低,将率先广泛应用自动驾驶相关技术。结合自动驾驶软硬件发展路径,需求技术相对容易的结构化道路场景将率先落地,而城市开放道路的自动驾驶由于技术复杂性与政策严管性,落地较缓慢。

乘用车自动驾驶发展将由停车场景先行,逐渐往结构化道路场景发展,最后完成非结构化城市道路场景的实现。当前乘用车以L2级别的驾驶辅助与高级别的自主代客泊车自动驾驶为主要应用,未来的发展仍然以技术的成熟与升级为基础:预计到2025年开始陆续在结构化道路场景中尝试L0到L2级别的有条件自动驾驶,传感器与控制系统的革新是主要变化;而2030年后进入城市非结构化道路,感知与决策能力的增强则是核心要点。

4

公司核心的在研项目和盈利预测

4.1公司核心在研产品

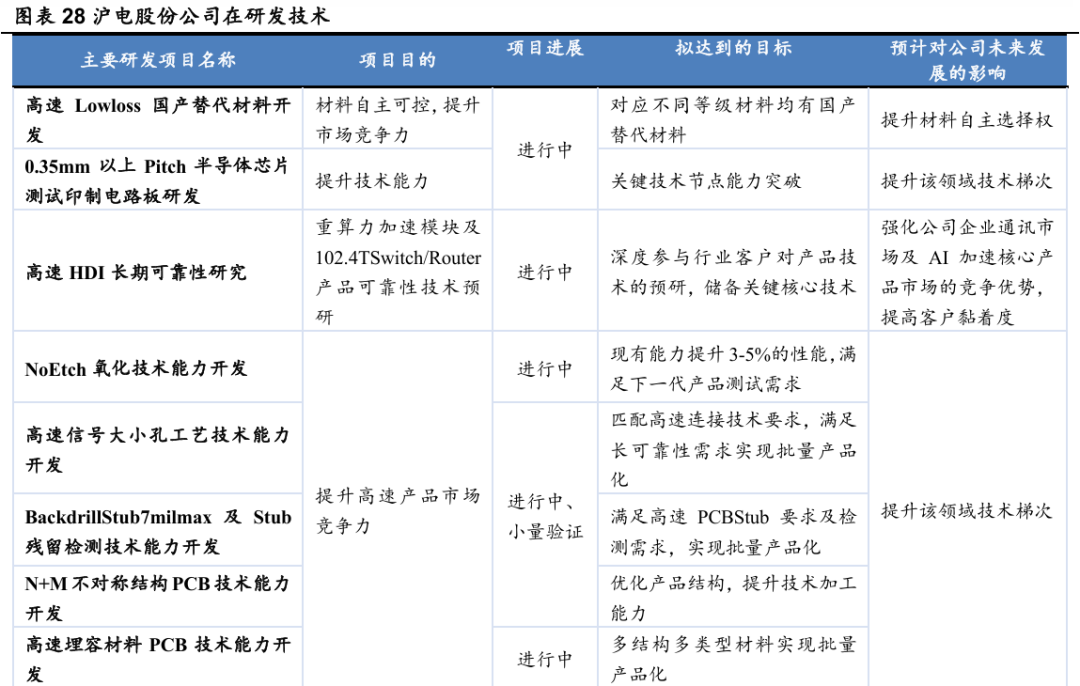

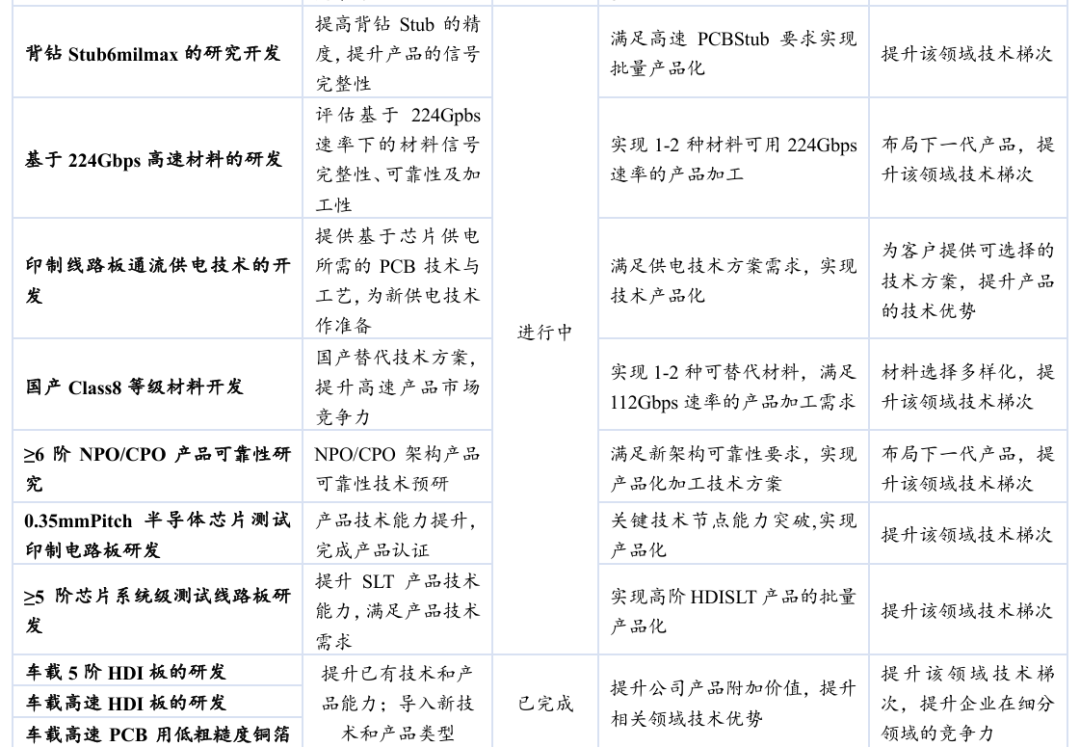

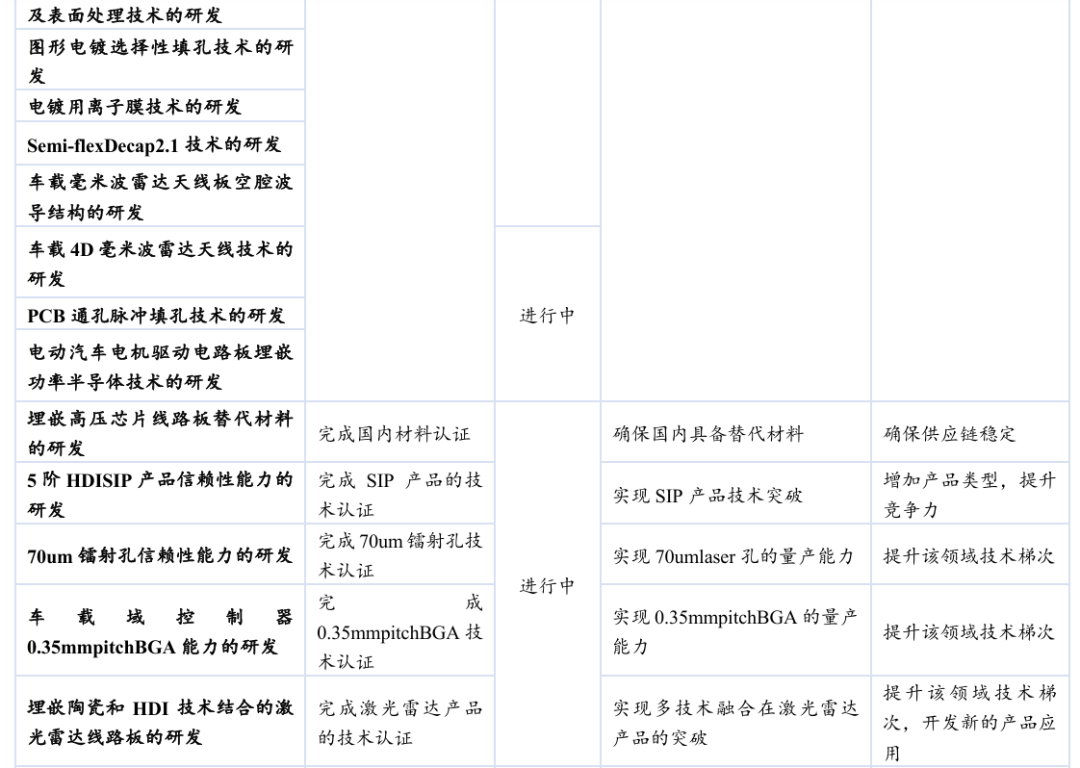

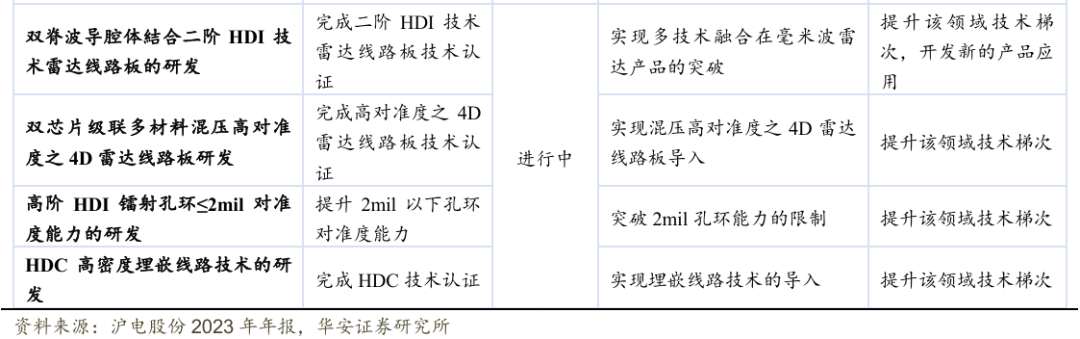

公司积极应对外部环境带来的挑战,坚持以技术创新和产品升级为内核。2024年上半年公司研发投入约3.67亿元,同比增长约61.34%,先后取得5项发明专利、8项实用新型专利和1项计算机软件著作权。公司与国内外终端客户展开多领域深度合作,直接或间接参与多个新产品、新工艺、新项目的研发,成功开发多款新产品并导入量产。

公司研发技术领域持续积累,在数据通讯、高速网络设备、数据中心等领域,研发项目主要涉及Class8及以上材料的运用及开发、NoEtch氧化技术&背钻Stub6/7milmax的高速信号完整性技术研发、PCB供电技术方案研发等。在产品开发部分,通用服务器BHS平台产品已落地开始产品化,同时开始预研下一代OKS平台产品;加速计算产品部分,112Gbps速率的产品已开始进行产品认证及样品交付,3阶HDI的UBB产品已开始量产交付,基于PFGA、GPU、XPU等芯片架构的新平台部分目前在规划布局中;网络交换部分,基于112Gbps速率51.2T的盒式800G交换机已批量交付,224Gbps速率的产品(102.4T交换容量1.6T交换机)开始进行预研,NPO/CPO架构的交换/路由目前正配合客户在研发中;半导体芯片测试用产品中的高复杂PCB已批量交付并同步规划多阶HDI产品。

在汽车电子领域,市场应用端对高等级和高信赖性PCB的要求增加,主要体现在能够提供多功能整合运算的集成PCB结构以及耐热性更好的PCB,例如domain controller,多功能box等产品。同时由于大量数据运算的需求,PCB相关的信号损失要求更严格,公司投入大量的资源进行材料研究以及信号完整性测试与分析。公司和国际知名汽车零配件厂商深度合作并投资开发相应技术,同时和国内多家头部新能源车企形成合作关系共同开发更高功能的汽车电子部件。

4.2公司盈利预测和投资建议

公司的核心产品印制电路板的主要终端应用为企业通讯市场和汽车应用市场。2024年H1分别占比营业收入的73.81%和22.09%。

我们预计企业通讯市场公司印制电路板的营业收入2024E-2026E年分别为86.28亿元,112.91亿元,132.47亿元,分别同比增长47%,31%和17%。

汽车应用市场印制电路板的营业收入2024E-2026E分别为24亿元,25.2亿元,30亿元,分别同比增长11%,5%和19%。

我们预计公司PCB市场收入总体2024E-2026E分别为115亿元,144亿元和168亿元。总体公司营收2024E-2026E分别为118亿元,147亿元和171亿元。

从公司目前毛利率看,企业通讯市场用印制电路板毛利率持续提升从2015年的10.10%,提升至2024年上半年的41.59%,主要系核心AI客户保持较高的行业景气度和增速。我们认为沪电股份是AI算力时代,服务器中PCB重要供应商,考虑公司产品盈利能力较强,且营收持续稳健增长,首次覆盖给予买入评级。

AI需求不及预期,公司研发不及预期,PCB行业竞争激烈,PCB核心上游材料成本高企

本报告摘自华安证券2024年9月24日已发布的《【华安证券・元件】沪电股份(002463):数据中心和汽车PCB双轮驱动》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。