电鳗:净利预降超六成 锂价或进一步调整多家机构下调天齐锂业

《电鳗财经》 电鳗号/文

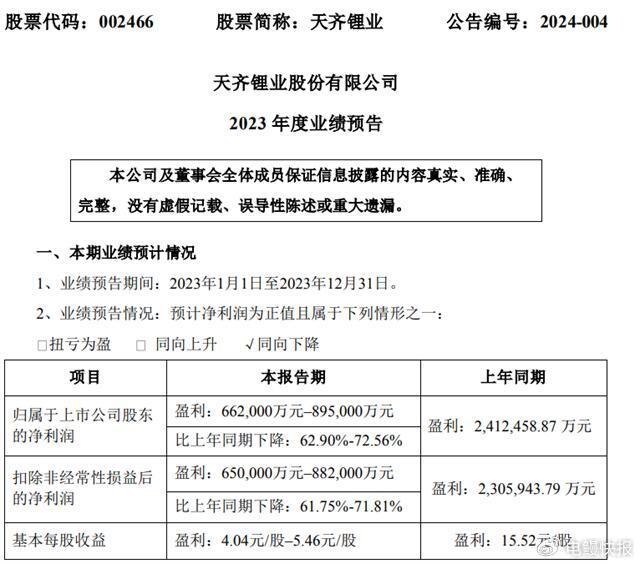

近日,天齐锂业发布2023 年度业绩预告,公司预计2023年归属于上市公司股东的净利润为66.20亿元至89.50亿元,比上年同期下降62.90%至72.56%。

《电鳗财经》关注到,天齐锂业是以锂为核心的新能源材料企业,公司在深圳证券交易所(SZ. 002466)和香港联合交易所(9696. HK)两地上市公司。据悉,天齐锂业业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。公司战略性布局中国、澳大利亚和智利的锂资源。

天齐锂业在业绩预告中指出,2023年业绩变动主要受锂化工产品市场波动的影响,公司锂化工产品销售价格较上年下降,锂化工产品毛利下降;锂精矿售价较上年上涨导致天齐锂业控股子公司Windfield Holdings Pty Ltd净利润增加,所得税费用增加,少数股东损益增加。

截至业绩预告公告日,天齐锂业重要的联营公司Sociedad Química y Minera de ChileS.A.(以下简称“SQM”)尚未公告其2023年第四季度业绩报告。天齐锂业全面考虑所能获取的可靠信息,沿用一贯方式,采用彭博社预测的SQM2023年第四季度每股收益等信息来计算同期公司对SQM的投资收益。根据前述预测,SQM 2023年度业绩预计将同比下降,因此天齐锂业在2023年度确认的对该联营公司的投资收益较2022年度下降。

另一方面,2022年度内,天齐锂业参股公司SES Holdings Pte.Ltd (以下简称“SES”)在纽约证券交易所上市,公司因被动稀释所持SES股权导致失去对SES的重大影响,产生由长期股权投资变为其他权益工具投资的投资收益,2023年度内无此事项,导致投资收益同比减少约12亿元。据悉,上述因被动稀释导致长期股权投资被动处置产生的投资收益为非经常性损益。

另外值得关注的是,结合市场状况、经营预测等情况,根据《企业会计准则第8号――资产减值》及相关会计政策规定,天齐锂业将针对在2023年资产负债表日存在减值迹象的资产进行减值测试。经财务部门基于当前情况的初步测算,预计2023年计提的资产减值损失较上年增加。

天齐锂业 港股日线图

天齐锂业 A股日线图

《电鳗财经》关注到,近期摩根大通发表报告,赣锋锂业及天齐锂业今年以来股价累跌20至29%,跑输国企指数同期表现,主要由于盈警和锂矿供需前景黯淡。该行对行业维持审慎态度,并等待大量矿场关闭以重新平衡市场。负面催化剂为下游需求较预期弱,锂价下跌,以及进一步拨备尚未于股价内反映。因此,摩根大通建议投资者逢高卖出。赣锋锂业H股目标价由18港元下调至15港元,天齐锂业H股目标价由29港元降至24港元,评级同为“减持”。

此外,去年年底富瑞也曾发布研究报告称,预计短期内锂价进一步调整,将赣锋锂业(01772)及天齐锂业(09696)评级由“买入”下调至“跑输大市”。

报告中称,内地碳酸锂价格由年初的每吨50万元,大跌至11月底的12万元,跌幅75%,今年中出现的价格复苏只属短暂。内地电池需求仍然强劲,不过锂需求受到供应链去库存影响,例如宁德时代的库存周期由去年底的100日,跌至第三季的50至60日,估计明年至2027年锂市场出现大约3%的供应过剩,供求趋向平衡。

富瑞预计,短期内锂价进一步调整,因为供应紧张的情况缓和,锂化合物价格下跌,推低锂精矿单位价格,直至矿商收紧供应,估计明年第四季碳酸锂价跌至每吨9万元,全年平均价格每吨10万元,长远只有温和复苏。

相关人士指出,面对净利大幅下滑,及激烈的市场竞争环境,天齐锂业在二级市场的表现有待进一步观察。《电鳗财经》将对天齐锂业未来业绩表现,及股价走势保持关注。

《电鳗快报》