申通快递:预计2024年上半年净利同比增长71.78%-117.59%

中证智能财讯 申通快递(002468)7月12日晚间披露业绩预告,预计2024年上半年归母净利润3.75亿元至4.75亿元,同比增长71.78%-117.59%;扣非净利润预计3.75亿元至4.75亿元,同比增长72.34%-118.3%;基本每股收益0.25元/股-0.32元/股。以7月12日收盘价计算,申通快递目前市盈率(TTM)约为20.68倍-24.84倍,市净率(LF)约1.38倍,市销率(TTM)约0.29倍。

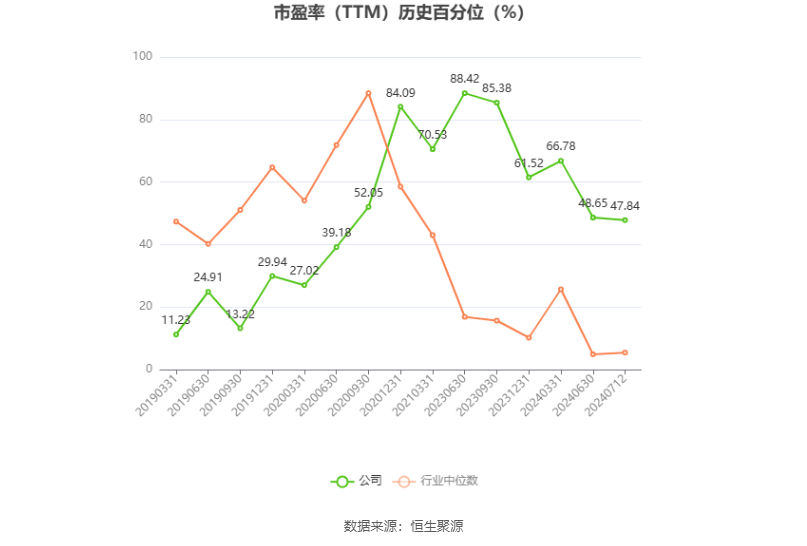

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

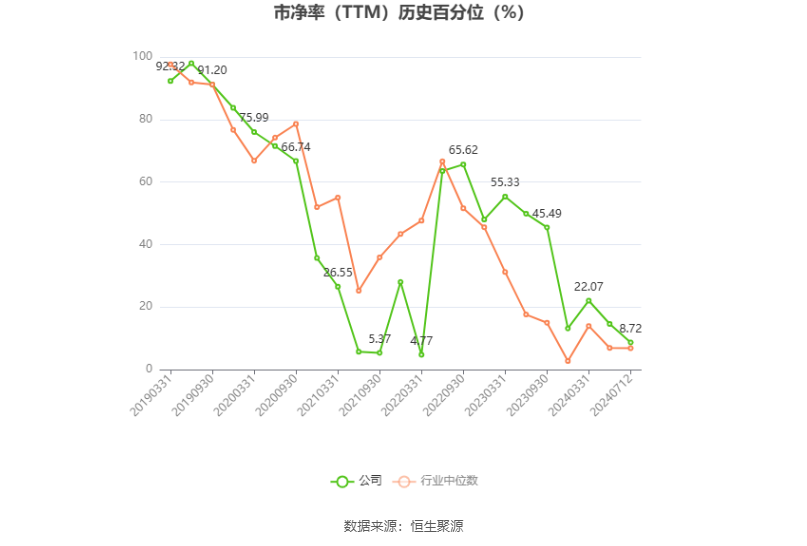

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

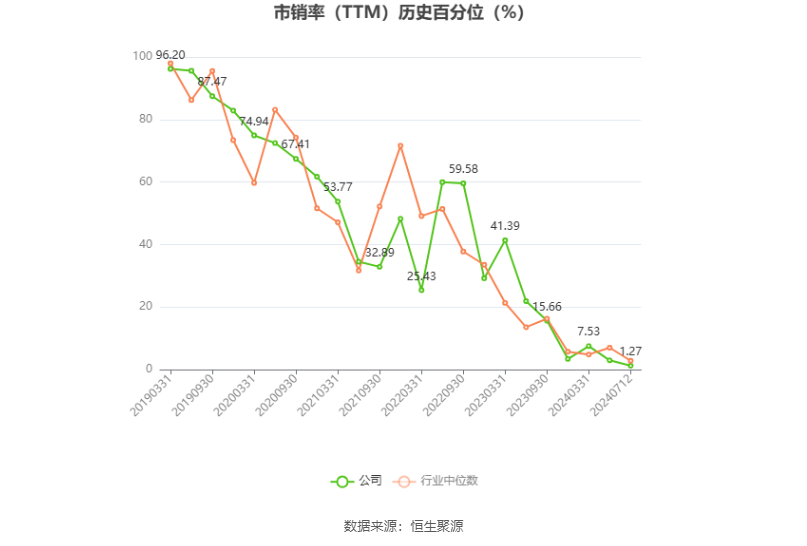

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司目前的主要业务为快递业务。

据公告,公司业绩变动原因为, 2024年初以来,我国经济运行持续回升向好,实物商品网上零售保持稳步增长态势,在电商平台促销活动及商品轻小件化等因素的影响下,快递业务规模呈现较快增长的良好态势。根据国家邮政局监测数据显示,截至6月30日,今年我国快递业务量已达800亿件,比2023年提前了59天。同时,“快递新规”等政策的发布实施鼓励并引导行业高质量发展,快递公司更加注重服务质量和差异化能力建设,推动快递市场平稳健康发展。

2024年上半年,公司秉承“正道经营、长期主义”的发展理念,坚定“打造中国体验领先的经济型快递”的战略目标,坚持“业务规模、服务体验及利润”三驾马车并驾齐驱、均衡发展的策略,通过进一步拓展吞吐产能,提升时效质量体验,实现了公司业务量增速高于行业增速的目标,市场份额稳步提升。通过深化数智运营体系,全面落实精细化管理,公司降本增效成果明显,使得盈利能力得以大幅改善。

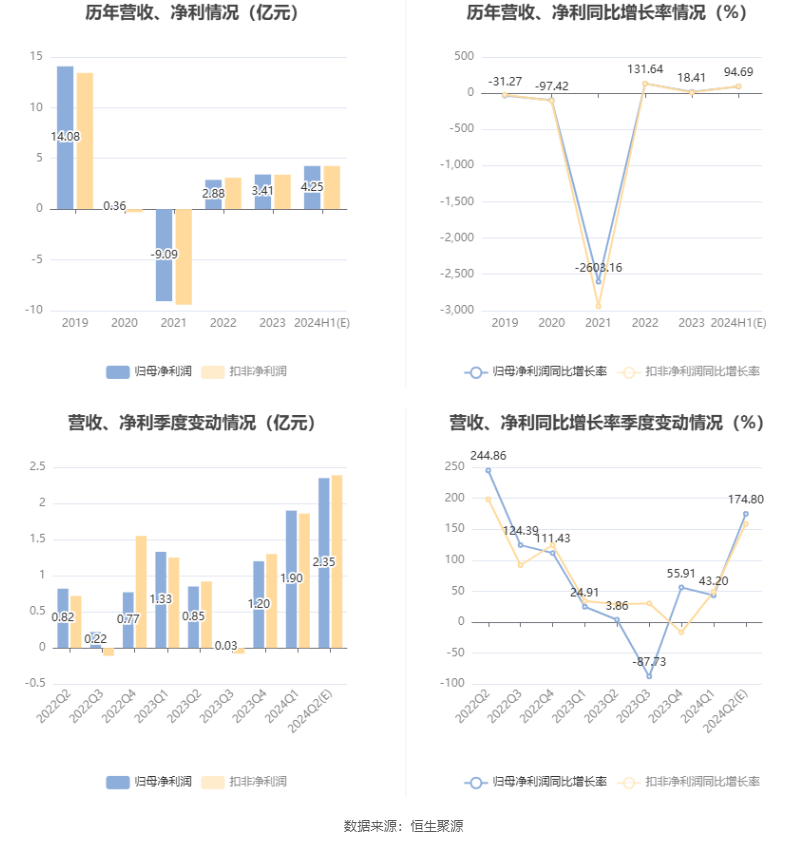

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。