【浙商交运李丹 | 申通快递】申通1月快递件量跃居第三,2025年盈利弹性有望加速兑现

(来源:市场投研资讯)

分析师:李丹

研究助理:张梦婷

具体参见2025年2月21日报告《申通1月快递件量跃居第三,2025年盈利弹性有望加速兑现――申通快递更新点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

各家快递公司发布2025年1月快递经营数据

顺丰:收入207.6亿元,同比+6.47%;业务量13.3亿件,同比+15.95%;单票收入15.61元,同比-8.18%。

圆通:收入53.40亿元,同比+1.5%;业务量22.68亿件,同比+5.46%;单票收入2.35元,同比-3.76%。

韵达:收入40.69亿元,同比-8.36%;业务量20.13亿件,同比+2.86%;单票收入2.02元,同比-11%。

申通:收入41.69亿元,同比+5.1%;业务量20.23亿件,同比+11.77%;单票收入2.06元,同比-5.94%。申通快递1月件量收入跃居第三,进入发展新阶段。

申通快递年前发布业绩预告:预计2024年实现归母净利润9.5-10.5亿元。

公司预计2024年实现归母净利润9.5-10.5亿元,同比+179%-208%,业绩超预期。预计基本每股收益0.63-0.7元/股,Q4实现归母净利润3-4亿元,同比+150%-233%。2024年申通完成快递量227.3亿件,同比+30%,显著高于行业平均增速(21.5%)。公司预计2024年实现归母净利润9.5-10.5亿元,我们测算全年实现单票净利约0.042-0.046元/件,2023年单票归母净利润约0.02元,同比增幅超100%。

拟收购义乌申通相关经营性资产组,公司盈利能力有望进一步提升。公司1月22日发布公告为进一步提高中转时效,发挥重点城市中转环节辐射带动作用,全资子公司申通快递有限公司拟以1.1亿元收购义乌申通拥有的中转业务经营性资产组,现有操作场地(租赁)合计约 4.4万平方米,操作设备流水线近 5000米、拥有操作员595余人,目前进港操作量日均 31.40 万票,出港转运量日均 179.70 万公斤。重大历史遗留问题得以解决,公司整体盈利能力有望进一步提升。

2025年开年包裹量表现亮眼,快递仍释放强劲增长信号。自春运开始以来(1月14日至2月4日),全国邮政快递业揽收快递包裹80.35亿件,与2024年春运同期相比增长37.6%;投递快递包裹86.46亿件,与2024年春运同期相比增长35%。春节假期(1月28日至2月4日),全国邮政快递揽收和投递快递包裹超19亿件。其中,揽收快递包裹11.45亿件,与去年农历同期相比增长31%,投递快递包裹7.82亿件,与去年农历同期相比增长26.7%。同时微信、淘宝、京东、抖音陆续推出送礼功能,快递需求场景持续拓展,为包裹量增长带来新的动力,叠加轻小件化趋势显著,我们判断25年的行业件量增速中枢仍有望保持在双位数,快递行业景气度持续向好。

公司产能持续提升,2025年盈利能力有望再上新台阶。2024年以来,申通件量增速持续领先,公司坚定推进“三年百亿级产能提升项目”,坚持“业务规模、服务体验及利润”三驾马车并驾齐驱、均衡发展的策略,市场份额稳步提升。2025年申通一年一度的管理者新春启动会上,总裁王文彬表示“不追随、敢超越,做精做深做强,2025年申通的核心目标就是提升客户服务体验,超越行业固有标准”。

盈利预测

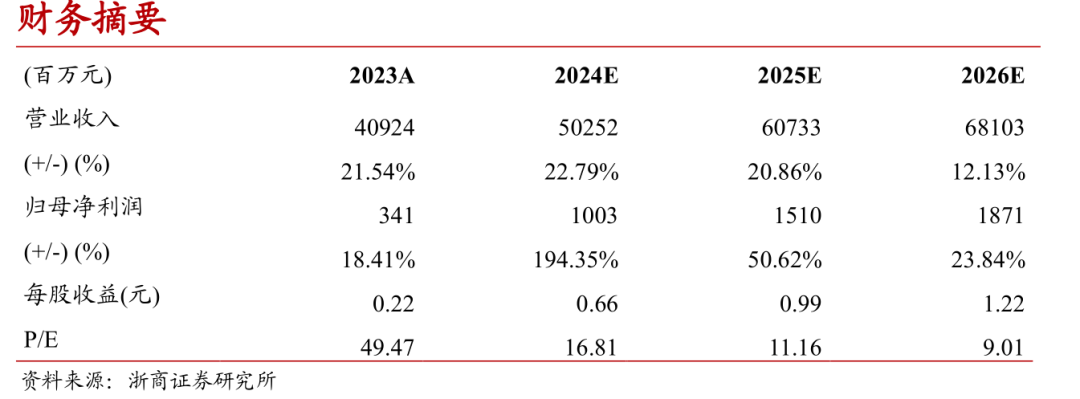

考虑2024年行业件量增速持续超预期,申通快递受益于产能提升,公司业务量快速增长,市占率有望逐步提升,叠加规模效应释放,盈利能力有望提升。相较上次报告预测2024-2026年归母净利润预测9.8、13.9、16.7亿元,上调至10.0、15.1、18.7亿元,对应PE分别为16.8倍、11.2倍、9.0倍,上调至“买入”评级。

风险提示

经济下行风险,行业增速低于预期,快递价格战恶化

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

(滑动查看历史报告)

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益