【德邦化工】三维化学(002469.SZ):醋酸纤维素国产化或受益,新疆煤化工赋予发展机遇

(来源:德邦证券研究)

投资要点

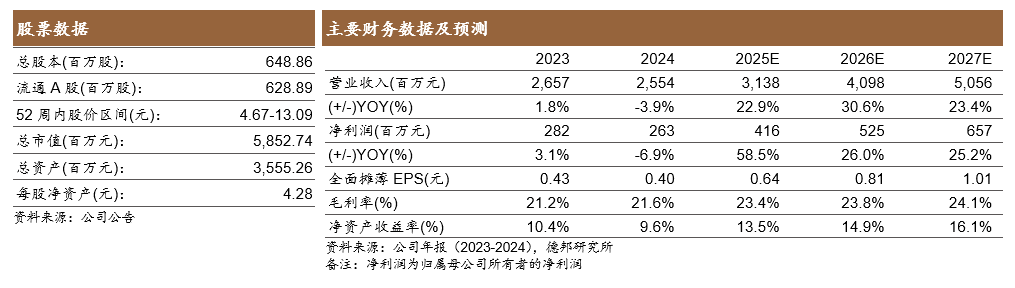

事件:4月17日,公司发布2025年一季度报告。2025Q1公司实现营收5.48亿元,同比+5.5%,环比-36.4%;归母净利润0.52亿元,同比-10.5%,环比-55.8%;扣非归母净利润0.51亿元,同比-8.3%,环比-58.4%。

点评:

Q1经营整体稳健,业绩有望持续向上。2025Q1公司实现营收5.48亿元,同比+5.5%;归母净利润0.52亿元,同比-10.5%,整体经营较为稳健,盈利同比略有下滑,我们认为或主要系化工品景气底部震荡,丁醇等产品价格较去年同期明显回落导致公司化工板块盈利收窄,以及工程项目收入确认节奏或受到冬季气温、春节假期等因素拖累影响所致。向后展望,①化工业务:公司醇醛酸酯一体化布局,柔性生产穿越周期,5万吨异辛酸预计年内投产贡献增长点。②工程业务:公司在手订单充沛,一季度新签+中标订单合计4.74亿元,为去年同期的117倍;截至2025Q1累计已签约未完工订单16.71亿元,有望持续为公司业绩增长注入动力。其中北方华锦13亿订单预计2025年竣工,年内有望迎来结算高峰;此外鲁油鲁炼项目4月10日老旧装置现场拆除开工,后续伴随项目推进及招标工作开展,公司有望凭借区位优势斩获较多订单,带动业绩持续向上。

毛利率水平提升,费用率有所增长。盈利能力方面,2025Q1公司毛利率和净利率分别为20.6%和9.2%,同比+0.8pct和-1.1pct。期间费用方面,2025Q1公司期间费用率11.4%,同比+0.7pct,其中销售、管理、研发、财务费用率分别为1.0%、5.9%、4.6%、-0.1%,同比+0.03pct、+0.3pct、-0.01pct、+0.4pct,其中财务费用率同比提升主要系本期利息收入减少所致。

布局纤维素衍生物,国产替代有望受益。公司纤维素衍生物及其配套装置改造提升项目稳步推进中,项目拟对1000吨/年醋酸丁酸纤维素装置实施技改升级,改造后产能将达1.5万吨/年,包括醋酸纤维素(5000吨)、醋酸丙酸纤维素(3000吨)、醋酸丁酸纤维素(5000吨)、以及交联羧甲基纤维素钠(2000吨)。长期以来,醋酸纤维素市场供给由美日企业垄断,生产企业包括美国伊斯曼、美国塞拉尼斯、日本大赛璐等,我国则基本依赖进口,在当前中美关税政策和全球贸易不确定性风险加剧的背景下,公司有望受益于其国产替代机遇,助力公司成长。

硫磺回收领军企业,入疆掘金星辰大海。公司自主研发的“无在线炉硫磺回收工艺”达国内领先、国际先进水平,截至2024年底,公司累计完成各类硫磺回收装置设计、总承包合计240套,装置总规模1283万吨/年,是国内设计、总承包硫磺回收装置最多的公司。近期公司密集斩获新疆煤化工订单,承接神华榆林、宁夏宝丰、陕煤榆林等硫磺回收设计及技术服务项目,中标国能准东、国能哈密、山能准东等硫磺回收设计及技术服务项目和国能包头硫回收装置EPC总承包项目,有望受益新疆煤化工产业扩张红利,驱动业绩快速增长。

盈利预测:我们预计公司2025-2027年归母净利润分别为4.16、5.25、6.57亿元,同比+58.5%、+26.0%、+25.2%,对应EPS分别为0.64、0.81、1.01元。

风险提示:下游需求不及预期;项目建设进度不及预期;原材料价格大幅上涨;油价大幅波动;政策不确定性风险。

股票数据、主要财务数据及预测

报告信息

证券研究报告:《三维化学(002469.SZ):醋酸纤维素国产化或受益,新疆煤化工赋予发展机遇》

对外发布时间:2025年4月23日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

研究助理:郝逸璇

邮箱:haoyx@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告

三维化学相关报告