大金重工・深度(4)|出海商业模式创新升级,海工服务+造船贡献新增长曲线【天风电新】

(来源:新能源前沿战队)

公司出海逻辑已充分兑现,是亚太地区唯一实现向欧洲批量交付单桩的供应商。根据弗若斯特沙利文,公司欧洲市场排名第一,2025年上半年市场份额达29.1%。2025年公司出口收入45.97亿元,同比+165%,占总营收比重74%;出口业务毛利率达34%,毛利贡献占比81%。

当前时间点,我们认为公司核心看点在于商业模式创新升级,出海护城河不断拓宽。

一是海风领域,基于国际化先发优势,实现从"产品出海"向"全产业链服务出海",提供“装备制造+运输+母港服务+安装施工”一站式整体解决方案;

二是造船业务,从风电特种船延伸至商业造船,不仅与海风主业协同效应显著,同时打开中长期成长新路径。

1、向高附加值的服务环节延伸,覆盖从生产制造到海上安装的全流程。

生产制造:在手订单充沛,截至2025年末累计在手海外订单总金额超过100亿元,主要集中在26-27年两年交付;同时深度参与欧洲、日、韩等多个海风项目投标,其中包括深远海漂浮式商业化项目。

航运运输:2025年DAP(目的地交货)模式全面铺开,2026年公司将陆续使用自有运输船只,通过定制化船舶研发,有效解决大型装备远洋运输中适配性差、安全性低、成本高昂的行业难题。

母港运营:整合“物资集散、装备总装、物流运输、运维服务”四项核心业务,已在丹麦、德国、西班牙布局三个母港,2025年11月中标首个母港订单,订单金额13.4亿元(含制造、运输、存储、总装);

安装施工:与挪威知名海风工程服务商Ramstad Energy AS签署战略合作备忘录,组建联合投标体拓展欧洲市场;并联合正力海工对其现有一艘风电安装船开展定制化适配改造,使其具备欧洲海风安装作业能力,参考欧洲海风安装头部企业Cadeler2025年财报,净利率高达45%。

2、商用船订单进入放量期。2026年3月据希腊船东Danaos披露,与公司订造了4艘211000载重吨Newcastlemax型散货船,将在2028年交付,总金额约为2.973亿美元;同时挪威船王John Fredriksen旗下子公司Seatankers Management与公司订造4+4艘21万载重吨常规燃料Newcastlemax型散货船,同时还在洽谈建造最多4艘31.9万载重吨VLCC。

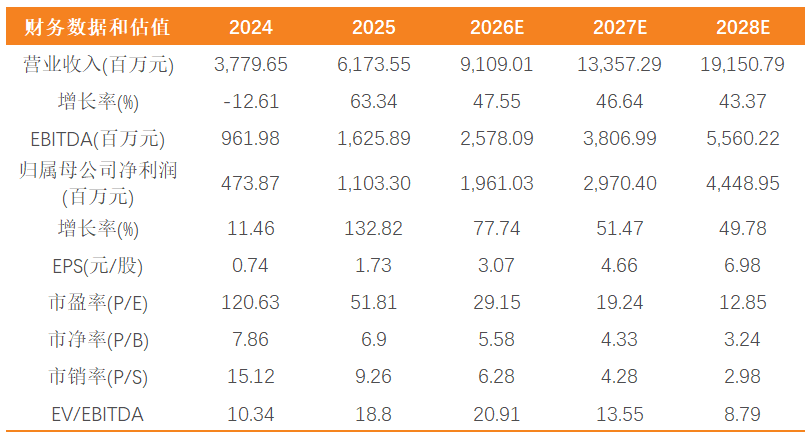

投资建议:公司重塑全球海工行业价值链,打开成长天花板,预计公司2025-2027年营收分别为91、134、192亿元;基于欧洲日韩海风需求向上持续性以及在海风服务和造船等新布局,上调公司26-28年归母净利至19.6、29.7、44.5亿元(原值为26-27年13.7、17.6亿元),同比增加78%、51%、50%,对应当前估值29、19、13X PE,维持“买入”评级。

风险提示:海外海风项目推进不及预期的风险、国际贸易风险、原材料价格波动风险、汇率波动风险、行业竞争加剧风险。

证券研究报告《大金重工:出海范式革新:海风全产业链闭环布局,造船贡献新增长曲线》

对外发布时间:2026.4.20

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师: