硫磺市场行情高涨 中石化、中石油、荣盛石化产能TOP3企业将持续受益

关键词|硫磺市场行情高涨

共1364字 | 建议阅读时间4分钟

近期,国内硫磺市场再度成为行业焦点,其价格如同脱缰的野马般一路飙升,引发了市场的广泛关注。

硫磺价格飞涨 市场热度持续升温

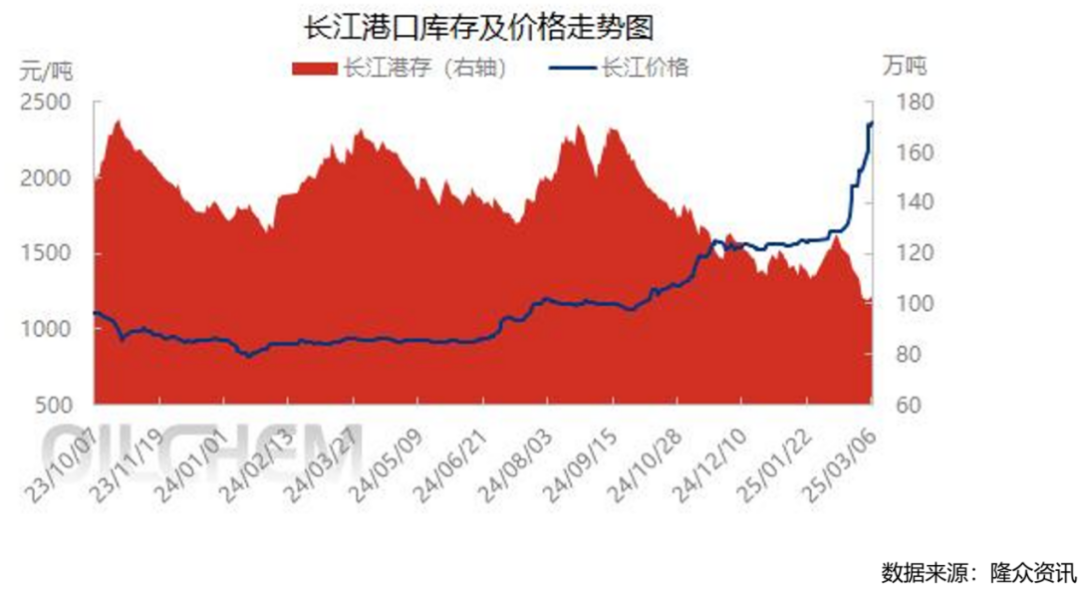

自今年2月以来,国内硫磺港口现货市场价格持续攀升。根据隆众资讯数据显示,截至3月12日,镇江港主流颗粒价格已涨至2350元/吨,较去年年底价格上涨50.64%,较去年同期涨幅更是接近160%。在刚刚过去的2月份,硫磺现货市场已展现出令人称奇的30.38%单月涨幅,市场价格上涨态势强劲。国际市场方面,硫磺价格同样表现坚挺,为国内价格上涨提供了有力支撑。

值得一提的是,硫磺与其余大多数化工品一样,其库存变化与价格走势也呈现出较强的负相关性。自2024年9月开始,港口库存持续下降,导致可贸易资源减少,进一步加剧了供需紧张局面,推动价格上行。

这一轮硫磺价格的飙升,让业内人士惊叹不已,也引发了市场对硫磺行业未来发展的广泛关注。展望未来,硫磺市场的供需格局或将迎来新的变化。

供需格局趋紧,头部企业优势凸显

供应端:

进口依赖度高,国内产能集中

2024年,我国硫磺产能1882万吨,产量1113万吨,进口量995万吨,进口依存度约为47.2%,进口依赖度高。国内新增产能难以满足快速增长需求。国际市场上,中东、俄罗斯等地区的出口量变化对我国市场供应影响显著。

从产能分布来看,国内硫磺行业呈现高度集中化趋势。中石化(834万吨)、中石油(368万吨)和荣盛石化(121万吨)位居行业前三,合计占据全国70%以上的产能,成为市场的主导力量。

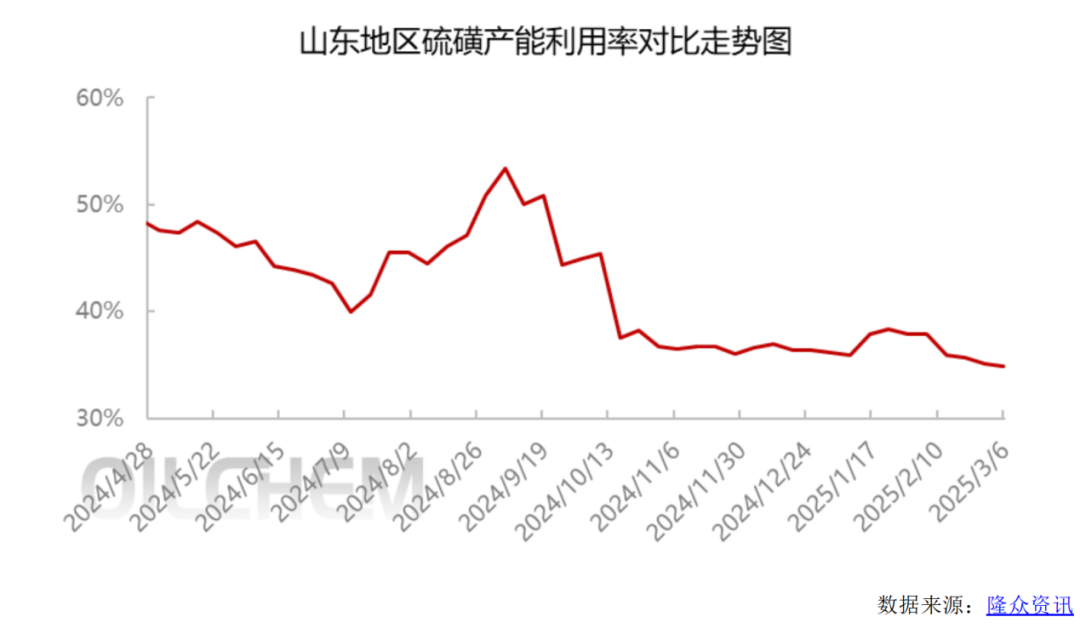

地炼开工率下降

供应进一步收缩

今年以来,山东省调整燃料油等非常规原料的消费税抵扣政策,地炼企业成本大幅上升。以燃料油为例,消费税抵扣比例从全额退还降至约60%,单吨成本增加近500元。受此影响,山东地炼开工率持续下滑,目前已跌至50%以下,创五年来新低。隆众资讯数据显示,截至3月6日,山东独立炼厂常减压周均产能利用率仅为43.99%,同比下降9.55个百分点。地炼开工率的下滑导致硫磺产能利用率下降,进一步加剧了硫磺供应紧张的局面。

需求端:

磷肥需求旺盛,新兴领域增长显著

硫磺的主要下游产品是磷肥,占据了最大市场份额,此外,钛白粉、己内酰胺、商业磺酸等行业也对硫磺有较大需求。根据农业生产的季节性因素来看,3-4月是传统春耕备肥期,磷肥需求旺盛。2024年,国内硫磺消费量因下游新增产能释放及部分地区供需格局调整而显著增长。特别是磷酸铁、己内酰胺等新能源和化工行业对硫磺的需求快速上升,进一步推动了市场消费量的提升。

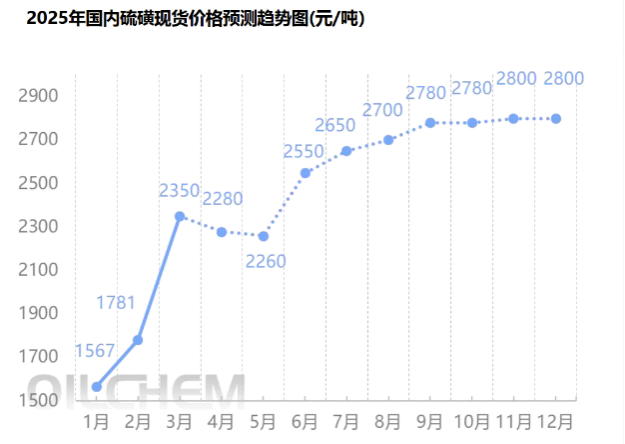

未来展望:供需紧平衡,价格高位运行

综合来看,随着供需格局的进一步收紧、国际市场的坚挺表现以及港口库存的下降,硫磺价格有望继续保持高位运行,硫磺均价每上涨100元,将会为头部企业带来数以亿计的净利润提升,中石化、中石油、荣盛石化等市场头部企业将持续受益。

图片来源:oilchem

图片来源:oilchem展望 2025-2029 年,国内硫磺扩能势头将逐年放缓,供应增速预计降至1-2%,而需求增速有望超过供应增速。这一变化将导致硫磺市场逐渐进入供需紧平衡阶段,价格有望保持高位震荡。

结语

硫磺市场在供需紧张、国际价格支撑及库存下降的多重因素推动下,价格持续走高。头部企业凭借其产能优势和市场主导地位,将持续受益于行业高景气度。未来,随着供需格局进一步收紧,硫磺市场有望保持高位运行,行业前景值得期待。对于投资者而言,关注头部企业的产能布局及市场动态,将是把握行业机遇的关键。

(转自:中国化工信息周刊)